Direktversicherung beim Jobwechsel: Mitnahme leicht gemacht

Viele Arbeitgeber bieten ihren Mitarbeitern eine betriebliche Altersversorgung (bAV) an. Damit können sie fürs Alter vorsorgen und sich eine Betriebsrente aufbauen. Das stärkt nicht nur die finanzielle Zukunft der Mitarbeiter, sondern auch das Image des Unternehmens als attraktiver Arbeitgeber. Die Direktversicherung ist dabei eine der einfachsten Lösungen. Doch was passiert mit einer Direktversicherung von Canada Life, wenn ein Mitarbeiter das Unternehmen verlässt? Kann man sie einfach mitnehmen? Karin Witzke, Expertin für bAV bei Canada Life, erklärt, wie es funktioniert.

Frau Witzke, kann der Direktversicherungsvertrag zum neuen Arbeitgeber übertragen werden?

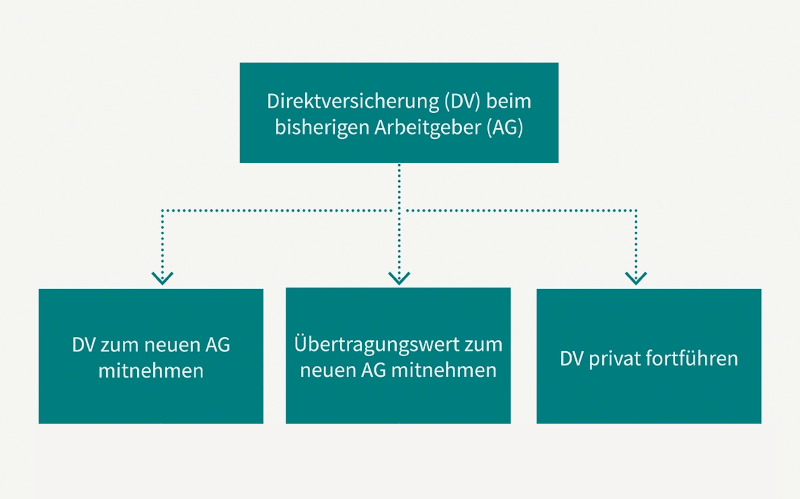

Ja, das ist möglich, wenn alle Beteiligten sich einig sind. Der neue Arbeitgeber wird dann Versicherungsnehmer, während der bisherige Arbeitgeber von seinen Verpflichtungen befreit wird.

Warum sollte der neue Arbeitgeber zustimmen?

Canada Life bietet mit dem fondsgebundenen GENERATION business plus ein speziell für die bAV entwickeltes Produkt. Es kombiniert attraktive Produktmerkmale mit dem Durchführungsweg Direktversicherung und einer beitragsorientierten Leistungszusage. Zusammen mit der herausragenden Finanzstärke von Canada Life wird das Risiko einer Nachzahlung beträchtlich verringert.

Kann der Mitarbeiter weiter Gehalt in die Betriebsrente einzahlen?

Das ist möglich. Mitarbeiter können ihre Entgeltumwandlung beim neuen Arbeitgeber fortsetzen. Ein gesetzlicher Anspruch besteht bis zu 4 % der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung. Der neue Arbeitgeber ist zudem verpflichtet, einen Zuschuss von 15 % zu leisten, sofern er Sozialabgaben einspart.

Kann der Arbeitnehmer selbst die Betriebsrente übernehmen und mit eigenen Beiträgen weiter aufbauen?

Ja, das ist möglich. Der bisherige Arbeitgeber kann den Vertrag auf den Mitarbeiter übertragen, der damit selbst Versicherungsnehmer wird. Anstatt den Vertrag beitragsfrei ruhen zu lassen, empfiehlt sich die Fortführung mit dem Mindestbeitrag von nur 20 € im Monat. So bleiben die Garantien erhalten, der Treuebonus geht nicht verloren, und die Betriebsrente wird weiter aufgebaut. Gleichzeitig lässt sich die Versorgungslücke effektiv verkleinern – eine einfache und sinnvolle Lösung für die Zukunftssicherung.

Was passiert, wenn der neue Arbeitgeber den Vertrag nicht übernehmen möchte?

Falls der neue Arbeitgeber den bestehenden Vertrag nicht übernehmen will – etwa aufgrund einer firmeneigenen Versorgungsordnung – kann das vorhandene Kapital zum neuen Arbeitgeber übertragen werden. Dieser stellt dann eine neue, wertgleiche Zusage aus. Mit der vollständigen Übertragung erlischt die Zusage des bisherigen Arbeitgebers.

Wie lässt sich Flexibilität trotz Sozialpartnermodell bewahren?

Wenn der neue Arbeitgeber ausschließlich das Sozialpartnermodell (SPM) anbietet, stehen Mitarbeiter vor einer wichtigen Entscheidung. Das SPM bietet zahlreiche Vorteile, bringt jedoch eine wesentliche Besonderheit mit sich: Ein Wechsel zurück zur Direktversicherung außerhalb des SPM ist nach Vertragsabschluss nicht mehr möglich.

In einer Arbeitswelt, die von Flexibilität und häufigen Jobwechseln geprägt ist, kann es daher sinnvoll sein, bestehende Verträge mit einem Mindestbeitrag fortzuführen und zusätzlich einen neuen Vertrag im Rahmen des SPM abzuschließen. Diese Vorgehensweise ermöglicht es, die Vorteile beider Modelle zu nutzen und langfristig flexibel zu bleiben.

Gibt es ein Recht auf die Übertragung des Kapitals?

Wurde der Vertrag nach dem 1. Januar 2005 abgeschlossen, hat der Mitarbeiter ein gesetzliches Recht darauf. Wichtig: Die Übertragung muss innerhalb von 12 Monaten nach dem Jobwechsel beantragt werden. Danach ist eine Übertragung im gegenseitigen Einvernehmen noch möglich.

Entstehen bei der Übertragung neue Kosten?

Das GDV-Übertragungsabkommen wurde von Versicherern eingeführt, um Mitarbeiter zu schützen. Es stellt sicher, dass bei einem Wechsel des Versicherungsunternehmens keine neuen Abschlusskosten anfallen. Zudem wurde die Frist für die Beantragung der Kapitalübertragung auf 15 Monate verlängert. Mitarbeiter sollten prüfen, ob der Versicherer ihres Arbeitgebers Teil dieses Abkommens ist.

Ist Canada Life Teil des GDV-Übertragungsabkommens?

Ja. Canada Life ist Teil dieses Abkommens, wodurch die Übertragung für Mitarbeiter besonders unkompliziert wird.

Attraktive Investmentlösungen mit GENERATION business plus

Der GENERATION business plus kombiniert attraktive Renditechancen mit Garantien.

- attraktive Ertragschancen bei gleichzeitiger Sicherheit vor Kurseinbrüchen durch die vereinbarten Garantieleistungen

- Je nach Höhe der gewünschten Beitragsgarantie ist ein freie Fondsauswahl (inkl. ETF) möglich

- zahlreiche Gestaltungsoptionen während der Ansparphase

- garantierte Rentensteigerung um 1 % pro Jahr

- Wahl zwischen Rente oder Kapitalabfindung zum Rentenbeginn

Zusammenfassung:

Hier eine Zusammenfassung der Möglichkeiten für die Direktversicherung nach einem Jobwechsel:

Fazit

Die Betriebsrente bleibt auch nach einem Jobwechsel erhalten und bietet zahlreiche Möglichkeiten, weiter ausgebaut zu werden. Ob durch Vertragsübertragung, Kapitalübertragung oder private Weiterführung – flexible Lösungen gewährleisten einen nahtlosen Übergang und sichern eine nachhaltige finanzielle Vorsorge im Alter. Da jede Lebenssituation einzigartig ist, empfiehlt sich eine fundierte Beratung, um die optimale Lösung zu ermitteln, die persönliche Situation zu analysieren und eine sichere sowie flexible Altersvorsorge zu gestalten.

Tiefergehende Informationen finden sich in unserer Fachinformation „Portabilität in der bAV“.