Was die Europäische Kommission bei der Digitalisierung von Finanzdienstleistungen wirklich im Schilde führt

Die Europäische Kommission (EK), derzeit von der Präsidentin Ursula von der Leyen geleitet, ist im politischen System der Europäischen Union (EU) die Exekutive. Wäre die EU also ein Staat, dann wäre die EK dessen Regierung1.

Im Zuge der Finanzkrise hat die EK eine Reihe von Reformen eingeleitet. Diese sollen die Stabilität des Finanzsystems sichern und die Finanzmarktaufsicht verbessern. Auch bei der Digitalisierung von Finanzdienstleistungen ist die EK seit ein paar Jahren beherzt bei der Sache.

In diesem Klartext-Artikel schauen wir uns die Aktivitäten der EK an und wie diese die Lebensversicherungsbranche beeinflussen werden.

Die hohen Ziele der Europäischen Kommission

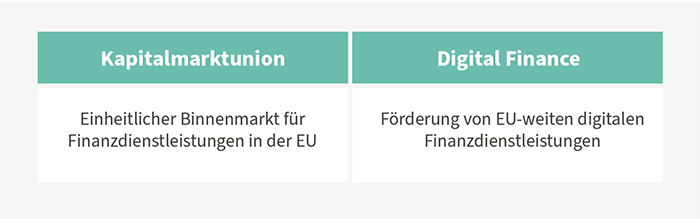

In dem Bereich „Bank- und Finanzwesen“ hat die EK zwei besondere Schwerpunktthemen2 ausgerufen:

Kapitalmarktunion3

Ziel der Kapitalmarktunion ist die Schaffung eines echten Binnenmarktes in der EU. In diesem Binnenmarkt sind vier Grundfreiheiten essentiell: freier Warenverkehr, Personenfreizügigkeit, Dienstleistungsfreiheit und ein freier Kapital- und Zahlungsverkehr.4 Die Kapitalmarktunion soll nun den bereits grundsätzlich freien Kapitalverkehr vertiefen und erweitern. Aus Sicht der EK ist aufgrund der lokalen Gesetzgebung der Kapitalmarkt nach wie vor zu stark fragmentiert. Und weiterhin vor allem national ausgerichtet. Das will die EK ändern.

Digital Finance⁵

Digital Finance ist der Oberbegriff für die Anwendung von modernen Technologien in der Finanzdienstleistungsbranche. Solche modernen Technologien und Anwendungen sind etwa: künstliche Intelligenz, soziale Netzwerke, maschinelles Lernen, mobile Anwendungen, Distributed-Ledger-Technologie (Blockchain), Cloud Computing und Data Science. Auf diesen neuen Technologien basieren Produkte, Anwendungen, Prozesse und auch Geschäftsmodelle. Diese verändern die bisherige Art der Entwicklung und Bereitstellung von Finanzdienstleistungen stark. Moderne Technologien können zudem auch dazu beitragen, nationale Barrieren zu reduzieren bzw. diese zu überbrücken. Sie können damit also die zuvor beschriebene Kapitalmarktunion entscheidend vorantreiben.

Ziel der EK ist also ein EU-weiter und einheitlicher Markt für (digitale) Finanzdienstleitungen. Bei der Umsetzung geht sie Schritt für Schritt vor. Spannend ist vor allem das Gesamtbild, das sich aus den vielen einzelnen Schritten ergibt. Schauen wir uns aber erst einmal die einzelnen Schritte etwas genauer an.

Aktivitäten der Europäischen Kommission

PSD26

Die neue Zahlungsdiensterichtlinie PSD2 (Kurzform für Payment Service Directive 2) löst die bisherige Richtlinie ab. Sie ist seit dem Jahr 2018 in Kraft. PSD2 ist Voraussetzung und zugleich Startschuss für „Open Banking“. Unter diesem Begriff versteht man das Bereitstellen von Bankdaten und das Auslösen von Geschäftsoperationen. Darunter fallen zum Beispiel Zahlungen mittels standardisierter Schnittstellen für geeignete Drittanbieter. Diese Schnittstellen erlauben es den Drittanbietern, beispielweise Kontodaten von Bankkunden und auch Funktionen der Banken im Zusammenhang mit den Kundenkonten zu nutzen. Dank PSD2 können Drittanbieter, aber auch die etablierten Banken, ihren Kunden ein einziges Portal bereitstellen. Auf diesem kann der Kunde seine ganzen Bankverbindungen verwalten und Transaktionen durchführen. Das ist für den Kunden ziemlich bequem und für den Anbieter auch noch lukrativ: Auf diesem Weg hat er einen umfassenden Blick auf die Finanzen (und damit die Lebenswelt) des Kunden. Mit diesem tiefen Einblick in das finanzielle „Blutbild“ des Kunden kann der Anbieter viel zielgerichteter weitere Dienstleistungen, Produkte und Services anbieten.

FinTech-Aktionsplan7

Die EK will den europäischen Finanzsektor mit Initiativen zu neuen Finanztechnologien wettbewerbsfähiger und innovativer machen. Dazu hat sie im Jahr 2018 einen FinTech-Aktionsplan ausgearbeitet. Die darin festgelegten Initiativen zielen insbesondere darauf ab, die Ausweitung innovativer Dienstleistungen und Unternehmen in der gesamten EU zu unterstützen. Innovativen Geschäftsmodellen soll eine EU-binnenmarktweite Expansion schnell und einfach ermöglicht werden. Beispielsweise durch eine verstärkte Konvergenz der Aufsichtsbehörden.

Konsultation zu Digital Finance8

In dieser Konsultation der EK wurden im Jahr 2020 Meinungen von Marktteilnehmern zu folgender Frage eingeholt: Welche Maßnahmen sind erforderlich, um einen gesunden Nährboden für innovative und digitale Finanzdienstleistungen in der EU zu schaffen? Gleichzeitig wurden auch mögliche Wettbewerbsprobleme in Bezug auf die globalen BigTechs (Amazon, Google & Co) behandelt. Feedback der Konsultation gehen in die neue „Digital-Finance“-Strategie der EK ein. Mit der neuen Strategie verfolgt die Kommission das Ziel, dass Europa sein gesamtes Potenzial des digitalen Zeitalters auch im Finanzsektor nutzt.

Konsultation zu Open Insurance9

Die Europäische Behörde für Versicherungen und betriebliche Altersversorgung (EIOPA) hat in ihrer Konsultation zu „Open Insurance“ Folgendes erörtert: Ob und inwieweit soll die Versicherungswertschöpfungskette durch den Austausch von Daten zwischen Versicherungs- und Nichtversicherungsunternehmen geöffnet werden? Die EIOPA versteht „Open Insurance“ als Zugriff auf und die Weitergabe von versicherungsbezogenen Daten über Schnittstellen (Kurzform: APIs, Application Programming Interfaces). Im Großen und Ganzen geht es hier also vereinfacht gesagt darum, perspektivisch eine „PSD2“-Regulierung für den Versicherungssektor einzuführen. Erste Analysen der EIOPA haben gezeigt, dass der Austausch von Daten über Schnittstellen im Versicherungssektor bereits längst begonnen hat. Dies kann branchenweit Innovationen erleichtern und die Flexibilität von Unternehmen erhöhen, auf Änderungen der Kundenbedürfnisse und

-erwartungen besser zu reagieren. Es kann aber im Gegenzug auch zu neuen oder größeren Risiken bei Datensicherheit, Cyber-Risiken aber auch ethischen Verbraucherschutzproblemen führen.

Konsultation zur Altersvorsorgeübersicht10

Die EIOPA hat Konsultationen durchgeführt, um unter anderem Meinungen zur Entwicklung von Altersvorsorgeübersichten („Pension Tracking Systems“) einzuholen. Die Konsultationen wurden als Reaktion auf die Bitte der EK eingeleitet. Sie sind Teil der Umsetzung des Aktionsplans für die Kapitalmarktunion. Die Einführung einer Altersvorsorgeübersicht ist ein wichtiger Schritt, um die Bürger der EU bei ihrer Rentenplanung zu unterstützen.

Die einzelnen Puzzleteile ergeben ein klares Zukunftsbild

Setzt man die einzelnen Puzzleteile aus den Aktivitäten der EK zusammen, wird auch klar, was die EK tatsächlich im Schilde führt. Die Vision der EK ist denkbar einfach. Mit den bisherigen Maßnahmen und den perspektivisch sich ableitenden neuen Regularien für Finanzdienstleister innerhalb der EU liefert die EK alle Zutaten für ein Finanz-Cockpit.

Mit der neuen Regulierung werden einheitliche Schnittstellen für die gesamte Versicherungsbranche definiert. Der Weg ist frei für ein echtes „Open Finance“. Über Schnittstellen muss dann auch ein Versicherer anderen Anbietern den Zugang zu Produkt- und Kundeninformationen gewähren. Andere Anbieter können ein anderer Versicherer, ein Vermittler oder eine Bank sein. Eben genau so, wie die Banken mit PSD2 verpflichtet wurden.

„Das Finanz-Cockpit wird kommen und das EU-weit!“

Es ist der Startschuss für ein vollumfängliches „Open Finance“. Der Weg ist endlich frei für ein digitales Finanz-Cockpit für jeden Endkunden. Mit einem solchen Cockpit kann nun jeder seine aktuelle finanzielle Situation jederzeit auf einen Blick ablesen. Dank des Cockpits sieht der Kunde, wie und wo seine Finanzmittel aktuell kurz-, mittel- und langfristig angelegt sind. Und er weiß, welche Versicherungen er hat und welche aktuell noch fehlen.

Innerhalb des Cockpits kann der Kunde den Schalter zwischen den verschiedenen „Anlagetöpfen“

(z. B. Anlagen mit verschiedenen Chancen-Risiko-Profilen und verschiedenen Zeithorizonten) einfach umlegen. Und der Kunde hat sein Gesamtanlagerisiko auch immer im Blick. Moderne Hochrechnungen berücksichtigen die künftigen Einnahmen und Ausgaben. Sie geben einen Anhaltspunkt über die zukünftige Liquidität sowie das mögliche zukünftige Vermögen. Der Kunde kann mit seinem Finanz-Cockpit seine persönlichen Finanzen entweder selbst managen oder sich dabei helfen lassen.

Das Finanz-Cockpit ist das Portal, modern gesprochen das „Front-End“, eines Ökosystems „Finanzen“. In diesem Ökosystem sorgt Technologie dafür, dass sich die beiden Dienstleistungen „Versicherung“ und „Banking“ auf ganz natürliche Art und Weise nahtlos und unzertrennbar vereinen. Letztlich verschwinden auch die aus Kundensicht völlig unnatürlichen Grenzen zwischen den einzelnen Versicherungssparten.

„Ein übersichtliches Finanz-Cockpit wird den finanziellen Blindflug der Menschen endlich beenden.“

Eine Einordung für die Lebensversicherungsbranche

Lebensversicherer sind mit ihren Produkten ein wesentlicher Bestandteil eines Finanz-Cockpits und spielen bei der Altersvorsorgeübersicht eine Hauptrolle. Das weiß auch die EK. Sie wird daher alles dafür tun, dass die Lebensversicherer aus rechtlicher Sicht an „Open Finance“ teilnehmen müssen. Doch „müssen“ heißt ja noch lange nicht auch „können“. Allein in Deutschland gibt es zahlreiche Initiativen zu offenen Schnittstellen in der Versicherungsbranche (z. B. BiPRO, FRIDA, GDV), die nicht ohne weiteres zusammenpassen. Jetzt muss man sich das Ganze auf EU-Ebene dann noch „hoch 27“ vorstellen, denn jedes Land der EU hat sein eigenes BiPRO und seine eigene FRIDA.

Und dann kommt in Deutschland noch die säulenübergreifende Altersvorsorgeinformation ins Spiel. Eigentlich eine super Idee, denn wer hat aktuell schon im Blick, wo er später bei seiner Versorgung im Alter stehen wird? Die ganze Zettelwirtschaft in den verschiedenen Ordnern im Regal, die Jahr um Jahr aufs Neue angereichert wird: Das hilft vermutlich 99,9 % der Menschen keinen Zentimeter weiter.

Schön wäre daher doch eine einzige digitale Übersicht über alle Verträge und über alle Säulen hinweg. Und genau da soll die säulenübergreifende Altersvorsorgeinformation ansetzen. Mit einer solchen Übersicht über den aktuellen Status („Wo stehe ich aktuell mit meiner Altersvorsorge?“) und einer Projektion in die Zukunft („Wo werde ich planmäßig später landen?“) hätte jeder Mensch seine Altersvorsorge viel besser im Blick.

Das hat auch die Politik erkannt und deshalb das Projekt zur säulenübergreifenden Altersvorsorgeinformation lanciert und forciert. Die Politik hat verstanden, dass es um das Bewusstsein bei den Menschen zu ihrer späteren Rente nicht weit her ist. Letztlich geht es auf lange Sicht auch darum, dass der Staat eine Altersarmut auf breiter Front verhindert.

Die Umsetzung dürfte allerdings schwierig werden, denn immerhin sind im Rahmen der Altersvorsorge zahlreiche Marktteilnehmer beteiligt – z. B. Pensionskassen und Lebensversicherer. Alle Beteiligte müssten einheitlich und automatisiert Information zu jeder Person an eine zentrale Stelle übermitteln. Wohlgemerkt einheitlich und automatisch.

Die Lebensversicherer sollten jetzt nicht den zweiten oder dritten vor dem ersten Schritt machen

Lebensversicherer könnten sich jetzt zurücklehnen und denken, dass sie noch viel Zeit haben: Denn die ganzen Regulierungsversuche um offene Schnittstellen dauern ja noch Jahrzehnte … Damit liegen sie völlig falsch.

Denn völlig unabhängig davon, was die EK am Ende nun wirklich vorhat und tatsächlich umsetzen will und kann: Die Zukunft findet für Lebensversicherer ohnehin in Ökosystemen statt. Alle Kooperationen werden digitaler Natur sein. Die digitale Anbindung von Partnern und die Fähigkeiten in der Produktentwicklung werden entscheidend sein. Und wer technologisch in der neuen Welt nicht mitspielen kann, wird außen vor bleiben und kann sein Heil im Run-off suchen.

Wichtig ist, dass die Lebensversicherer sich jetzt in die richtige Richtung bewegen. Ein paar wenige sind mit eigenen Initiativen schon digital unterwegs. Aber auch dort fehlt mir noch das ganz große Bild. Die breite Masse der Lebensversicherer ist bei neuen Produkten und auch bei der Digitalisierung eher wenig beherzt am Werk.

Demgegenüber existieren bei vielen Unternehmen sehr kühne Strategien, die von der Dimension eher etwas von einer „Mars-Mission“ haben. Allerdings ohne bisher im Unternehmen überhaupt schon den „Verbrennungsmotor“, geschweige denn den „Raketenantrieb“ erfunden zu haben.

Die Umsetzung von Ideen ist das wahre Problem der Lebensversicherungsbranche. Für neue Produkte braucht ein Lebensversicherer heute immer noch ein bis zwei Jahre. Und dann sind die Produkte noch nicht mal innovativ oder digital.

Jetzt ist es an der Zeit, die Produktentwicklung und die Produktprozesse „glattzuziehen“. Lebensversicherer dürfen nicht auf alter Produkt-Philosophie und Technologie aufsetzen und versuchen, diese einfach „fit for future“ zu machen. Das wird einfach nicht funktionieren. Genauso wenig wird es funktionieren, die Transformation komplett alleine zu bewerkstelligen.

Mit geeigneten Partnern müssen zunächst einmal zwei ganz elementare Dinge erreicht werden: eine gnadenlose Neuausrichtung der Produktentwicklung sowie die Neugestaltung der Produktprozesse auf die Bedürfnisse von Endkunden und Kooperationspartnern.

Bei der Produktentwicklung geht es vor allem um die Beschleunigung und die Flexibilisierung. Statt „Einheitsprodukte“ für alle Kunden und Vertriebswege muss die „Produktfabrik“ auf Schnelligkeit und Individualisierung getrimmt werden. Damit wird sie für die maßgeschneiderte Massenanfertigung fit gemacht. Ein vergleichbarer Ansatz hat beispielsweise die Automobilbranche die letzten Jahrzehnte sehr erfolgreich gemacht.

Bei den Produktprozessen geht es um die digitale Anbindung von Kooperationspartnern. Dies zunächst bei den ganz elementaren Dingen. Also z. B. bei der Berechnung der Beiträge, der Erzeugung eines Vertragsvorschlages und dem (voll-)digitalen Abschluss. Im weiteren Fokus stehen dann die Digitalisierung und eventuell die Automatisierung der restlichen, typischen Geschäftsvorfälle rund um einen Vertrag. Es geht aber auch um Services, wie Analysetools, Bedarfsrechner und Steuerrechner. Oder auch um laufende Vertragsprojektionen, die dem Kooperationspartner und in einfachen Varianten auch den Endkunden zur Verfügung gestellt werden.

Das sind die elementaren Hausaufgaben eines Lebensversicherers, die genau jetzt zu tun sind. Sie sind die Basis für neue innovative Produkte, für die digitale Anbindung an Kooperationspartner und für den Aufbau eigener Ökosysteme. Ob und wie es dem Lebensversicherer gelingen wird, diese Hausaufgaben zu bewältigen, wird über seine Zukunft entscheiden.

¹ https://de.wikipedia.org/wiki/Europ%C3%A4ische_Kommission

² https://ec.europa.eu/info/policies/banking-and-financial-services_de

³ https://ec.europa.eu/info/business-economy-euro/growth-and-investment/capital-markets-union_en

⁴ https://de.wikipedia.org/wiki/Europ%C3%A4ischer_Binnen

⁵ https://ec.europa.eu/info/business-economy-euro/banking-and-finance/digital-finance_de

⁶ https://de.wikipedia.org/wiki/Zahlungsdiensterichtlinie

⁷ https://ec.europa.eu/transparency/documents-register/detail?ref=COM(2018)109&lang=de

⁸ https://ec.europa.eu/info/consultations/finance-2020-digital-finance-strategy_en

⁹ https://www.eiopa.europa.eu/media/news/eiopa-consults-open-insurance_en