Robuste Anlagestrategien in einer fragilen Welt – Experten-Talk mit Flossbach von Storch

Die Turbulenzen an den Finanzmärkten trieben den Anlegern im Jahr 2020 bislang die Sorgenfalten auf die Stirn. Nach dem turbulenten Jahresauftakt ist es an der Zeit, eine Zwischenbilanz zu ziehen. Worauf kommt es in Zeiten wie diesen an und: Hat sich überhaupt allzu viel verändert durch die Corona-Krise? Wie geht es weiter?

Am 14. Mai 2020 begrüßte Canada Life seine Geschäftspartner zu einem neuen Online-Seminar-Format gemeinsam mit der Flossbach von Storch AG. Der Kölner Vermögensverwalter ist vor Kurzem von Morningstar als bester Fondsmanager Europas ausgezeichnet worden1 und übernahm im Ranking von Scope2 den Spitzenplatz.

Im Rahmen des Experten-Talks zum Thema „Robuste Anlagestrategien in einer fragilen Welt“ stellte sich Thomas Lehr, Kapitalmarktstratege bei Flossbach von Storch , den Fragen von Christoph Schröder (Direktionsbeauftragter Investment bei Canada Life) und Murat Bakir (Leiter Team Versicherungen/IFA bei Flossbach von Storch).

Wir haben einige der wichtigsten Themen für Sie zusammengefasst:

Können Sie uns aus Ihrem Blickwinkel eine kurze Analyse der letzten Wochen und Monate geben? Was ist so besonders an der aktuellen Situation im Vergleich zu früheren schwierigen Kapitalmarktphasen? Wie könnte es aus Ihrer Sicht weitergehen?

Es kam eine Vielzahl von Dingen zusammen: Angebots- und Nachfrageschock, Ölpreisverfall, Liquiditätsschwemme. Eine derartige Dynamik haben wir in den vergangenen 90 Jahren selbst in der Finanzkrise 2008/2009 oder am Schwarzen Montag 1987 nicht gesehen. Über vier Wochen lang hat es solche Verluste am Stück über alle Anlageklassen noch nicht gegeben. Neben den Aktien waren ja insbesondere auch die Anleihemärkte betroffen, die bei dem aktuellen Zinsniveau auch kein Zufluchtsort mehr sind. Das ist im Übrigen für uns alle nach vorne blickend eine wichtige Erkenntnis: Diversifikation mit Aktien und Anleihen funktioniert nicht mehr wie früher, wenn die Zinsen nahe der Null-Linie sind.

Die starke Gegenbewegung im April ist eigentlich typisch. Seit Ende April dürften wir die Erholung an den Märkten vermutlich erstmal abgeschlossen haben. Wir befinden uns nun in der nächsten Phase. In den kommenden Wochen dürften wir es weiterhin mit Schwankungen zu tun haben.

Mit Ihren Leitlinien, dem Flossbach-von-Storch-Pentagramm, sind Sie in den vergangenen zwei Jahrzehnten sehr gut gefahren. Im laufenden Jahr liegt Ihr Flaggschiff – der „Flossbach von Storch SICAV – Multiple Opportunities3“ – bei circa minus 2 Prozent (30.04.2020). Was sind aus Ihrer Sicht Ihre Erfolgsfaktoren auch in diesem aktuellen Marktumfeld, wenn man bedenkt, dass die Aktienmärkte per Ende April nach wie vor zwischen minus zehn und minus 20 Prozent auf Jahressicht liegen?

Es ist natürlich zunächst einmal kein fairer Vergleich, da ein reiner Aktienindex natürlich ein wesentlich höheres Aktienrisiko hat und somit auch in einer solchen Phase wesentlich stärker schwankt. Wir haben unsere relativ hohe Aktienquote, die üblicherweise im Mittel bei circa 70 Prozent liegt, relativ frühzeitig auf gerade einmal circa 30 Prozent reduziert bzw. abgesichert.

Hinzu kommt, dass in den unterschiedlichen Indizes auch Aktien vorhanden sind, die man als langfristig orientierter Anleger eigentlich nicht haben möchte und gerade jetzt erst recht nicht. Je nach Index besteht eine massive Schieflage zwischen Krisengewinnern und -verlierern. So sind in den europäischen Indizes und auch im Deutschen Aktienindex Dax viele zyklische Unternehmen vorhanden. Sie sind somit stark konjunkturabhängig, ein Grundproblem des europäischen Aktienmarktes und insbesondere des stark exportabhängigen deutschen Marktes.

Blickt man in die USA, ist das weniger ein Problem, weil wir in den Indizes viel mehr Unternehmen finden, die Dienstleistungen und Produkte anbieten, die die Leute immer und aktuell sogar besonders stark nachfragen, wie zum Beispiel die Themen rund um die „Digitale Welt“. Ich denke da auch an Online-Zahlungsdienste oder große Online-Händler. Solche Unternehmen haben wir in Europa gar nicht.

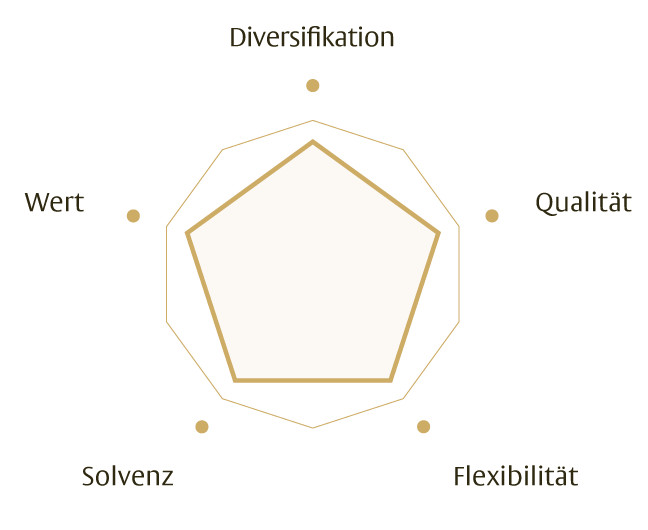

Was machen wir anders? Wir gehen indexunabhängig vor und wählen Unternehmen aus, die eine gewisse Solvenz aufweisen und keine zu hohe Verschuldung haben. Wir suchen Unternehmen, die ihre Erträge – und das ist für uns die Definition von Qualität – relativ stabil erwirtschaften.

Wir achten also auf die Vorhersehbarkeit von Erträgen, völlig unabhängig davon, wie die Konjunktur läuft. Solvenz ist ebenso wichtig wie eine gewisse Flexibilität, die Unternehmen und Management mitbringen. Und idealerweise verfügt das Unternehmen auch über eine ausreichende Diversifikation im Produkt- und Dienstleistungsangebot. Das sind Maßstäbe, die wir bei uns seit vielen Jahren ansetzen und die zentralen Elemente des angesprochenen Pentagramms. Das klingt manchmal langweilig, aber wie schön eine langweilige Titelauswahl sein kann, hat die aktuelle Situation gezeigt. Das hat uns definitiv geholfen und die Schwankungen massiv abgefedert.

Aktives Management oder ETFs

An dieser Stelle möchten wir etwas tiefer einsteigen. Häufig stellen Kunden die Frage, warum nicht kostengünstig passiv investieren, also einfach den Index nehmen mittels eines ETFs? Warum sollte ich einem aktiven Manager vertrauen? Können Sie einmal auf die grundsätzlichen Unterschiede eingehen?

Also erstmal wären wir ja schon froh, wenn sich viele Menschen beim Vermögensaufbau überhaupt einmal in Richtung Aktienanlage bewegen würden… Ansonsten ist es natürlich auch eine Geschmacks- und Philosophiefrage. Ganz wichtig ist: Welchen Index betrachte ich eigentlich? Ob sich Dax und EuroStoxx so ohne weiteres als passives Investment für Jedermann eignen, ist unseres Erachtens eher fraglich, bedenkt man die angesprochenen Schwächen des europäischen Aktienmarktes und auch die mangelnde Diversifikation. Der Dax beispielsweise umfasst lediglich 30 Titel. Hier sollte es ein aktiver Manager durch geschickte Titelauswahl übrigens ohnehin schaffen, den Index zu schlagen. Beim S&P 500 oder dem MSCI World ist das sicherlich anspruchsvoller, aber ich bleibe dabei: Die Auswahl macht es am Ende. An deren Anfang steht übrigens immer die saubere Analyse.

Hätten Sie in den vergangenen Wochen mitbekommen, wie viele Gespräche wir mit Unternehmen geführt haben, hätten Sie mitbekommen, wodurch sich ein gutes Unternehmen von einem weniger guten Unternehmen unterscheidet. Dazu hätten Sie nicht einmal Bilanzen lesen müssen. Es fängt mit guter Unternehmensführung an und im Grunde hört es auch mit guter Unternehmensführung auf. Wir erleben in diesen Gesprächen Vorstände, die sich beklagen und auf politische Entscheidungen warten, und jene, die jetzt die Ärmel hochkrempeln und das Unternehmen flexibel durch die Krise steuern und so ausrichten, dass das Unternehmen auch nach der Krise als möglicher Gewinner dasteht. In solchen Gesprächen bekommt man schon ein gutes Gefühl für ein Unternehmen.

Genau da liegt aus meiner Sicht die Problematik für einen Privatanleger. Wenn ich nicht das Privileg hätte, diese Gespräche zu führen: Ich würde ich mir eine Anlageentscheidung nicht zutrauen. Es wäre auch für mich ein einziger „Blindflug“, anhand einzelner Kennziffern wie KGV und Dividendenrendite oder der Bilanzen der vergangenen fünf Jahre, die gerade im aktuellen Umfeld relativ wenig Aussagekraft besitzen, ein Unternehmen zu bewerten. Kurzum: Die Auswahl ist also extrem anspruchsvoll und dazu ist der direkte Zugang zu den Unternehmen notwendig.

Sicherheitsbedürfnis der meisten Kunden

Unsere Erfahrung zeigt: Die typischen Anleger in Deutschland sind sehr sicherheitsorientiert, sie kommen von der Zinsseite; sie lieben Zinsen. Im Versicherungskontext ist Sicherheit gleichbedeutend mit Garantie. Fairerweise muss man sagen, dass der Gesetzgeber teilweise auch Garantien vorschreibt. Wird der Markt diese Liebe zukünftig erwidern oder gar belohnen?

Das Problem ist, dass viele Deutsche den Begriff Sicherheit in der Geldanlage übersetzen mit Planbarkeit der Erträge. Ist diese Planbarkeit gewährleistet, empfindet er eine Anlage als sicher. Ist eine Anlage mit Schwankungen verbunden, empfindet er eine Anlage als unsicher. Das ist in meinen Augen eine völlige Fehlinterpretation des Wortes Sicherheit, denn ich suche doch als Anleger eigentlich wirtschaftliche Sicherheit. Ich möchte, dass mein Kapital über die lange Zeit real erhalten bleibt. Natürlich ist ein Sparkonto mit 10.000 Euro sicher. Sicher ist zumindest, dass dort nach zehn Jahren immer noch 10.000 Euro liegen – zumindest nominal. Dummerweise kann ich durch die Inflation für das Geld in zehn Jahren vermutlich nur noch Waren und Dienstleistungen im Wert von vielleicht 7.500 Euro in Anspruch nehmen. So geht etwa ein Viertel der Kaufkraft verloren.

Daher gilt insbesondere in der Altersvorsorge: Je länger mein Anlagehorizont, desto weniger wichtig sollten mir Schwankungen sein. Und umso mehr muss mir klar sein, dass ich für Garantien und Absicherungen über die lange Dauer Rendite opfere und damit Geld bezahle. Im Grunde zahle ich dabei für etwas, das mir bei dem langen Horizont eigentlich egal sein kann. So konnten mir die Schwankungen beim MSCI World Index in der Finanzkrise völlig egal sein, wenn ich im Jahr 2000 Geld angelegt habe. Im Gegenteil: Wenn ich sogar noch regelmäßig Kapital nachgelegt habe, desto besser ist mein Ergebnis heute. Schwankungen sind folglich emotional etwas bedrohliches, für die langfristige Geldanlage jedoch erforderlich und positiv.

Thema Zinsen. Wie schätzen Sie die Entwicklung der Zinsen in den kommenden Jahren ein, auch vor dem Hintergrund der Geldschwemme an den Märkten? Müssten die Zinsen nicht irgendwann wieder steigen, wo doch die Nachfrage nach Geld steigt und sich gleichzeitig die Bonität der Schuldner verschlechtert mit Blick auf die ganzen Schulden?

Unseres Erachtens bleiben die Zinsen bei null – und zwar vermutlich für eine sehr lange Zeit. Mit Blick auf die hohen Schulden würde das Finanzsystem in sich zusammenbrechen, wenn plötzlich einzelne Schuldner – zum Beispiel Staaten wie Italien – auf die hohen Schulden plötzlich noch viel höhere Zinsen zahlen müssten. Schnell würde der gesamte Haushalt des Landes allein für Zinszahlungen aufgewendet werden.

Folglich wird es nicht möglich sein, den angesprochenen Kapitalerhalt ohne Aktien, Unternehmensbeteiligungen und somit Produktivkapital zu erreichen. Je nachdem, wie sich die Inflation entwickelt, ist diese Notwendigkeit sogar noch größer.

Wenn Sie den Kapitalmarktstrategen Thomas Lehr regelmäßig hören möchten, dann registrieren Sie sich im Vertriebspartnerbereich von Flossbach von Storch für die Flossbach von Storch-Webkonferenz.

1 https://www.dasinvestment.com/platz-1-bei-morningstar-flossbach-von-storch-ist-bester-unter-den-grossen/

2 https://www.fondsprofessionell.de/news/unternehmen/headline/flossbach-bekommt-auch-von-scope-spitzennoten-197535/

3 Weitere Details zu den Chancen und Risiken, Fondsdetails und der Wertentwicklung des Fonds finden Sie hier https://www.flossbachvonstorch.de/de/fonds/LU0323578657/