Das Unitised-With-Profits-Prinzip – krisenfest und weiterhin stark

Ein aufregendes und ereignisreiches Jahr liegt hinter uns: Die Corona-Krise hat die Börse stark aufgewühlt und der weiter andauernde Niedrigzins bereitet vielen Versicherern immer noch Sorgen. Trotzdem profitieren Canada Life-Kunden wieder von einem attraktiven, geglätteten Wertzuwachs.

Fakt ist: Die Corona-Krise und das Niedrigzinsumfeld beschäftigt auch Canada Life. Trotzdem gibt es positive Nachrichten für Kunden, die bei ihrer Altersvorsorge auf unser Unitised-With-Profits-Prinzip (UWP-Prinzip) setzen. Dieses bietet ihnen weiter Sicherheit und gleichzeitig gute Renditechancen.

UWP einfach erklärt!

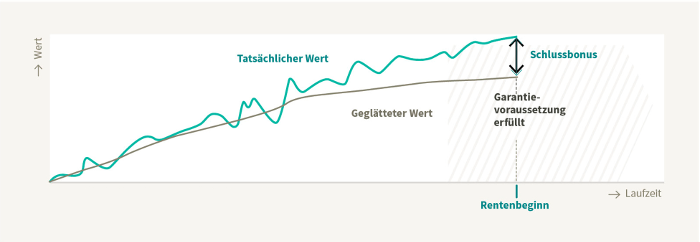

Bildlich gesprochen besteht der UWP-Fonds aus zwei Konten. Das Konto „Tatsächlicher Wert“ steht für Renditechancen. Es entspricht dem aktuellen Fondswert. Er spiegelt den Börsenwert der Wertpapiere wider, die innerhalb des UWP-Fonds gehalten werden.*

Der Wert des Kontos „Geglätteter Wert“ wächst jährlich um einen bestimmten Prozentsatz und kann damit nicht negativ sein. Der geglättete Wertzuwachs wird jährlich im April angepasst und schützt unsere Kunden bei Kurseinbrüchen. Wenn die bedingungsgemäßen Voraussetzungen zum Rentenbeginn erfüllt sind, garantieren wir, dass der geglättete Wertzuwachs im Durchschnitt mindestens 1 % p. a. beträgt.

Aktuell liegt der geglättete Wertzuwachs bei 1,7 %. Damit liegt Canada Life deutlich über dem Garantiezins der deutschen Lebensversicherer.** Wir garantieren eine positive Wertentwicklung – auch in turbulenten Zeiten.

Zum Rentenbeginn erhält der Kunde den höheren der beiden Werte, wenn zu diesem Zeitpunkt die in den Versicherungsbedingungen aufgeführten Garantievoraussetzungen erfüllt sind.

Langfristige Wertentwicklung weiter top!

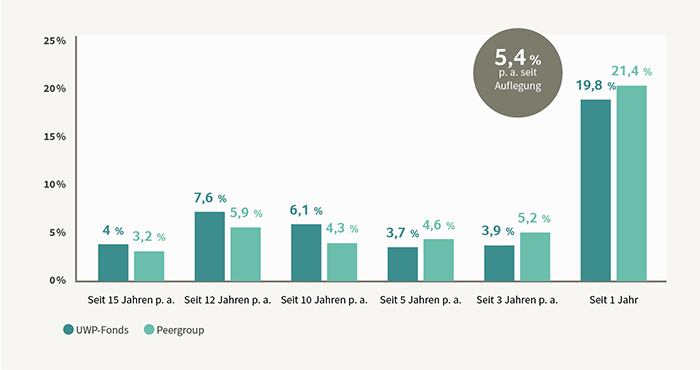

Auch der UWP-Fonds war im vergangenen Jahr zeitweise stark von den Verwerfungen an den Märkten betroffen. Aufgrund der Pandemie liegt die kurzfristige Wertentwicklung leicht hinter der Vergleichsgruppe zurück. Entscheidend für die Altersvorsorge ist für Canada Life aber die langfristige Betrachtung. Hier schlägt der UWP-Fonds vergleichbare Mischfonds teilweise deutlich.

Auch stark: unsere Finanzkraft

Das UWP-Prinzip ist unser Steckenpferd. Aber auch unsere Finanzstärke überzeugt auf ganzer Linie: Mitten in der Pandemie erhielten wir im November erstmals ein exzellentes Unternehmensrating vom renommierten Institut für Vorsorge- und Finanzplanung (ivfp). Außerdem bestätigt FOCUS-MONEY unserer kanadischen Muttergesellschaft, The Canada Life Assurance Company, schon zum dreizehnten Mal in Folge eine sehr starke Finanzkraft.

* Zusätzlich hängt der Fondswert von den Gegebenheiten beim Ausscheiden von Versicherungsnehmern aus dem Fonds ab.

** 0,9 %