Vom Breitengeschäft bis zur GGF-Versorgung: Akquiseansätze für Ihr bAV-Geschäft

Beim diesjährigen bAV-Online-Powertag standen Akquiseansätze im Fokus. Grund dafür waren auch die Wahlkampf-Diskussionen zur gesetzlichen Rentenversicherung sowie zur betrieblichen und privaten Altersversorgung.

Wir haben den 336 Teilnehmern erfolgreiche Vertriebsansätze im Jahresendgeschäft vorgestellt. Dabei ging es sowohl um die Versorgung von Entscheidern (GGF) als auch um die Versorgung von Mitarbeitern.

Gemeinsam mit unseren Rosenheimer Kooperationspartnern, der Ad Maximum GmbH und der Rosenheimer Unterstützungskasse e.V., haben wir verschiedene vertriebliche Inhalte präsentiert. Die Themenfelder haben wir modular strukturiert:

- Modul I: Vertriebsimpulse für eine konzeptionelle bAV-Umsetzung in Unternehmen

- Modul II: Zukunftssicherheit von Versorgungsträger, Betriebsrentenstärkungsgesetz (BRSG) und GGF

- Modul III: Akquiseansätze für Ihren Jahresendspurt

- Modul IV: GGF-Versorgung, Versorgungszusagen von Unterstützungskassen bündeln und bAV-CheckUp

Modul I: Vertriebsimpulse für eine konzeptionelle bAV-Umsetzung in Unternehmen

Zu Beginn standen zwei Themen im Fokus: die Funktionsweise der gesetzlichen Rentenversicherung (GRV) und die „Rentenformel“ zur Berechnung des gesetzlichen Rentenanspruchs. Dabei haben wir folgende Erkenntnisse festgehalten:

- Die GRV kann nur die Grundabsicherung für das Rentenalter sein.

- Für die künftige Rentenhöhe spielt der jeweilige Eintritt in den Ruhestand eine entscheidende Rolle.

- Immer weniger Arbeitnehmer zahlen wegen des demographischen Wandels in die GRV ein. Daher wird das bisherige Rentenniveau nur schwer zu halten sein – und es droht Altersarmut.

Sowohl für den Gesetzgeber als auch für den gesetzlich Rentenversicherten (Arbeitnehmer) stellt sich deshalb die Frage nach Lösungsansätzen. Eine besondere Rolle kann und soll der Arbeitgeber bei der Lösung des Altersarmut-Problems einnehmen: Er kann eine Betriebsrente einführen. Um erfolgreich zu sein, sollte diese Betriebsrente strukturiert und möglichst haftungsfrei konzipiert sein. Ein elementarer Baustein dieser Konzeption ist die Versorgungsordnung (VO): Diese erfüllt die erweiterten Informationspflichten des Arbeitgebers auch dadurch, dass sie schriftlich vereinbart wird.

Beratungsunterstützung mit der Konzeptmappe und XEMPUS

Für die Ansprache der Mitarbeiter zum Angebot der bAV im Unternehmen können Sie gemeinsam mit dem Arbeitgeber die Arbeitnehmer-Konzeptmappe nutzen. Dies ist ein kostenloser Service von Canada Life. Wir passen die Konzeptmappe modular und individuell an das bAV-Angebot der jeweiligen Firma an. Darüber hinaus dient die Mappe als roter Faden für die Beratung.

Für eine anschließende konzeptionelle Arbeitnehmerberatung bietet sich das Beratungstool XEMPUS advisor an. Die Beratung ist systemgeführt – das bedeutet: Sie berücksichtigt das mit dem Firmenentscheider vereinbarte konzeptionelle Vorgehen zu seiner Betriebsrente.

Sie haben Interesse an einer Lizenz für den XEMPUS advisor? Sprechen Sie einfach Ihren vertrieblichen Ansprechpartner bei Canada Life darauf an.

Modul II: Zukunftssicherheit von Versorgungsträger, BRSG und GGF

Ein weiterer vertrieblicher Ansatz für das Jahresendgeschäft ist das Angebot zur Tantieme-Umwandlung für beherrschende GGF. Nach kurzer Wiederholung der Pensionszusage-Systematik haben wir auf folgende wichtige Besonderheiten und Notwendigkeiten hingewiesen:

- vorliegender Gesellschafterbeschluss

- Hinweis zum Klarheitsgebot

- Hinweis zum Nachzahlungsverbot

- Hinweis zur Ernsthaftigkeit

- besonderer Hinweis zu den Warte- und Probezeiten

- Hinweis zur Erdien- und Finanzierbarkeit

- Hinweis auf die Angemessenheit der Gesamtbezüge

Unter anderem haben wir in diesem Zusammenhang besprochen, mit welchen Rückdeckungsprodukten eine Pensionszusage (PZ) finanziert werden kann. Dafür gibt es verschiedene Möglichkeiten. Die PZ kann unter anderem durch eine Rückdeckungsversicherung mit der Zusageart „beitragsorientierte Leistungszusage“ (BoLz) finanziert werden. Die beitragsorientierte Pensionszusage eignet sich besonders für Vorstände und GGF als „On-Top-Versorgung“. Bei dieser zusätzlichen Versorgung ist es möglich, neben Sonderzahlungen und Abfindungen auch Tantiemezahlungen zur Finanzierung zu verwenden. Die Verwendung der Tantiemezahlung über eine PZ hat für den GGF steuerlich positive Effekte. Darüber hinaus bietet sie folgende Vorteile:

- vollständige Ausfinanzierung der Zusage

- kein Nachfinanzierungsrisiko für den Arbeitgeber

- handelsrechtliche Neutralität bei Kongruenz von Zusage und Rückdeckungsvertrag

- hohe Flexibilität durch Erteilung beliebig vieler Zusagen und Aufstockung der Rückdeckung

- jährliche Entscheidungsmöglichkeit (GGF) zur Tantieme-Verwendung

- ideales Instrument für die steuerlich vorteilhafte Verwendung der Tantieme

- steuer- und liquiditätsoptimierte Versorgung

- keine Belastung bei Unternehmensnachfolge oder -verkauf

- Insolvenzsicherung durch Verpfändung der Rückdeckungsversicherung

Fazit: Die PZ ermöglicht eine bedarfsgerechte, flexible und steuerlich geförderte On-Top-Versorgung durch Einmalbeiträge.

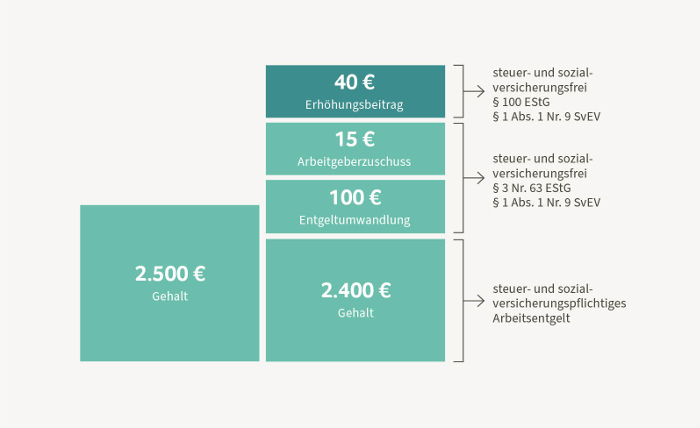

Verpflichtender Arbeitgeberzuschuss

Ein weiterer wichtiger Vertriebsansatz 2021 ist die Umsetzung des verpflichtenden Arbeitgeberzuschusses auf den bAV-Bestand in Unternehmen. Dies ist im § 1a Absatz 1a BetrAVG sowie im § 26a Übergangsvorschrift zu § 1a Absatz 1a BetrAVG gesetzlich geregelt: „Der Arbeitgeber ist verpflichtet, 15 % des umgewandelten Entgelts zusätzlich als Arbeitgeberzuschuss an den Pensionsfonds, die Pensionskasse oder die Direktversicherung weiterzuleiten, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart.“ Die Bezuschussung durch den Arbeitgeber muss für Verträge vor dem 01.01.2019 ab dem 01.01.2022 verpflichtend umgesetzt werden. Dies gilt für alle versicherungsförmigen Durchführungswege und damit auch für die pauschalbesteuerte Direktversicherung nach § 40b EstG a. F. Diese gesetzliche Verpflichtung stellt den Makler – aber im besonderen Maße den Arbeitgeber – vor massive Herausforderungen. Was ist zu tun? AG-Zuschuss „On-Top“ oder Entgeltumwandlung reduzieren? Geschlossene Alt-Tarife oder Anbieter im „Run-off“? Bestehende Versorgungsordnungen anpassen? Verschärfte Info-Pflichten erfüllen? Diese Fragen kann der Arbeitgeber definitiv nicht alleine beantworten. Hier besteht die Möglichkeit, durch den betreuenden Makler ganze Kollektive zu reorganisieren.

Ein weiteres Modell zur Umsetzung des verpflichtenden Arbeitgeberzuschusses ist die Platzierung eines zukunftsfähigen Zusatzvertrages. So kann dieser angeboten werden:

- Zuschuss für einen bestehenden Betrag zur Entgeltumwandlung

- Erhöhung der Entgeltumwandlung plus Zuschuss

Hier bietet sich der GENERATION business mit einem Mindestbeitrag von nur 20 € monatlich an. Darüber hinaus sind Erhöhungen bis 8 % der BBG jederzeit möglich.

Absicherung von wichtigen Mitarbeitern

Neben der Umsetzung des verpflichtenden Arbeitgeberzuschusses stehen viele Unternehmer vor weiteren Herausforderungen. Dazu gehört die Frage nach Absicherungsmöglichkeiten für „wichtige Mitarbeiter mit besonderen Fähigkeiten und wichtigen Kompetenzen“. Eine Möglichkeit ist die sogenannte Keyperson-Absicherung.

Der Arbeitgeber schließt für diese Mitarbeiter eine „Schwere Krankheiten Vorsorge“ (Keyperson-Absicherung) ab. Im Krankheitsfall erhält der Arbeitgeber die vereinbarte Versicherungsleistung. Der Versicherungsschutz kann individualisiert mit umfangreichen Zusatzoptionen gestaltet werden. Ein entscheidendes Argument für eine solche Absicherung ist, dass sie das Unternehmen vor einer eventuell drohenden Zahlungsunfähigkeit schützt.

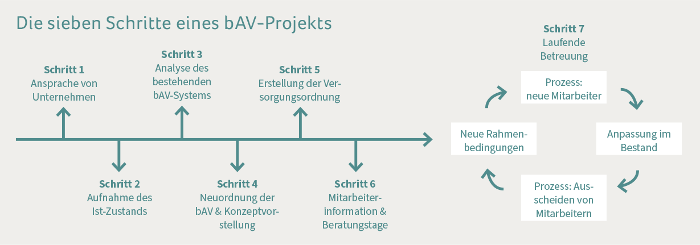

Ihr Projekt – unsere Unterstützung

Canada Life unterstützt zusätzlich bei der professionellen Abwicklung von bAV-Projekten mit dem Projektgenerator sowie mit der modular gestaltbaren Broschüre für bAV-Entscheider. Der Projektgenerator basiert auf den folgenden sieben Schritten, die sich für die erfolgreiche Umsetzung eines bAV-Projekts bewährt haben:

Modul III: Akquiseansätze für Ihren Jahresendspurt

Einige Fragen beschäftigen die Vermittler nachhaltig – zum Beispiel: Wo steht die bAV heute? Was hat sich in den letzten drei Jahren bewährt? Was kommt noch? Was sind die Inhalte des BRSG? Von welchen Punkten des BRSG können meine Firmenkunden besonders profitieren? Antworten auf diese Fragen bekamen die Teilnehmer im dritten Modul, das folgende Themen enthielt:

Geringverdiener-Förderung

Eine wesentliche Neuerung der letzten Monate betrifft die Geringverdiener-Förderung. Der Arbeitgeber kann die modifizierte Geringverdiener-Förderung beispielsweise in Form einer „Duo-Option“ umsetzen. Mit der Kombination aus Direktversicherung und Unterstützungskasse kann er dabei die Vorteile der bAV maximal ausnutzen.

Dazu gab es Mitte Juli eine Klarstellung durch ein Schreiben des Bundesfinanzministeriums an den GDV: „Gewährt der Arbeitgeber allen Beschäftigten eine AG-finanzierte Versorgung in einem Matching-Modell, so kann er für den Teil der Belegschaft, der die Voraussetzungen des § 100 EStG erfüllt, eine zusätzliche Förderung in Höhe von 30 % des Beitrages erhalten.“

In diesem Zusammenhang haben wir die Eckpfeiler des § 100 EstG (Geringverdiener-Förderung) noch einmal festgehalten:

- Es handelt sich um eine ausschließlich durch den Arbeitgeber finanzierte bAV, die zusätzlich zum Arbeitslohn bestehen kann.

- Die Leistung kann zum Rentenbezug als lebenslange Rente oder als Kapitalabfindung erbracht werden.

- Es sind ausschließlich ungezillmerte Tarife vorgesehen.

- Der Arbeitnehmer steht zum Arbeitgeber in einem ersten Dienstverhältnis.

- Der maximale Bruttolohn für eine mögliche Geringverdiener-Förderung darf nicht höher als 2.575 € sein. Dann kann der Arbeitgeber einen Zuschuss von mindestens 240 € zahlen und maximal 960 € im Kalenderjahr. Im Umkehrschluss erhält der Arbeitgeber maximal 288 € zurück, die über die abzuführende Lohnsteuer verrechnet werden.

- Beim Arbeitnehmer erfolgt keine Anrechnung auf den steuerfreien Dotierungsrahmen des § 3 Nr. 63 EstG. Der Förderbetrag wird nicht dem sozialversicherungspflichtigen Entgelt zugerechnet, aber er wird auf die sozialversicherungsfreien 4 % der BBG GRV (West) angerechnet.

Die vertriebliche Lösung ist eine Kombination (Duo-Option) aus dem § 3 Nr. 63 EstG und der Förderung nach § 100 EstG (Geringverdiener-Förderung). Das gilt aus der Sicht des Arbeitgebers, der die Kosten einer solchen Versorgung im Blick hat. Aber auch aus der Sicht des Arbeitnehmers, der seinen Blick auf eine zusätzliche Rente/Kapital richtet. Hier besteht eine Win-win-Situation.

Grundrente

Ergänzend haben wir auch das Thema „Freibetrag-Anrechnung auf die Grundsicherung (§82 Absatz 4 SGB XII)“ besprochen.

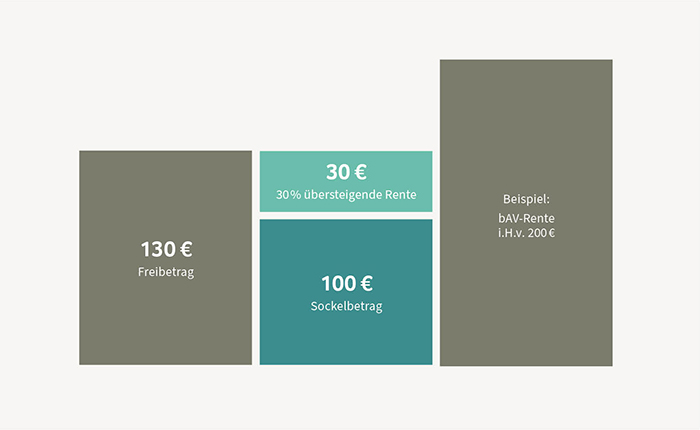

Die gute Nachricht: (Betriebliche) Altersversorgung lohnt sich jetzt auch für Arbeitnehmer mit geringem Einkommen! Warum? Die komplette Anrechnung von Betriebsrenten auf die Grundsicherung ist eingeschränkt. Ein Beispiel zur Funktionsweise:

- Einkommen aus einer zusätzlichen Altersversorgung bleibt bis zu einem Sockelbetrag von 100 € vollständig anrechnungsfrei.

- Eine Betriebsrente über 100 € bleibt bis zu 30 % anrechnungsfrei.

- Maximal 50 % der Regelbedarfsstufe 1 (Wert 2021: 223 €) darf nicht überschritten werden.

Die Auswirkungen einer Entgeltumwandlung auf die seit Januar 2021 geltende Grundrente ist seit längerer Zeit in der Diskussion. Die Grundrente ist keine eigenständige Leistung, sondern ein individueller Zuschlag auf die gesetzliche Rente (Alters-, Erwerbsminderungs-, Hibli- oder Erziehungsrenten). Langjährige Versicherte mit unterdurchschnittlichen Einkommen werden belohnt.

Die Entgeltumwandlung kann sich sowohl positiv als auch negativ auf die Grundrente auswirken. Durch eine Entgeltumwandlung besteht eventuell kein Anspruch auf Grundrente. Das gilt in diesem Fall: Das Bruttogehalt wird dadurch so weit reduziert, dass dies zu weniger als 0,3 Renteneckpunkten pro Jahr führt (2021: Bruttogehalt < 1.38,53 € monatlich). Im Umkehrschluss führt die Entgeltumwandlung zu einem Anspruch auf Grundrente. Sie reduziert das Bruttogehalt so weit, dass dies zu weniger als 0,8 Renten-Entgeltpunkten pro Jahr führt (2021: Bruttogehalt < 2.769,40 € monatlich).

Das Sozialpartner-Modell und die Hoffnung der Politik

Zuletzt fand noch ein kurzer Exkurs in Richtung „Sozialpartner-Modell“ statt. Kurz gesagt: Bis heute wurde kein einziges Modell umgesetzt. Als Gründe werden unter anderem ein hoher argumentativer Aufwand bei den Sozialpartnern sowie die Garantien in der bAV I genannt.

Fazit

Im nicht tarifgebundenen Mittelstand hat die bAV durch die verbesserten Rahmenbedingungen positive Impulse erhalten. Dies gilt besonders für den Durchführungsweg Direktversicherung (BRSG). Garantien, Wahl einer Kapitalzahlung und gesetzlicher Insolvenzschutz sind die entscheidenden Qualitätsmerkmale der bAV I. Damit sollte der Mittelstand werben – im Sinne der bAV als personalpolitisches Instrument. Vor allem kleine und mittelständische Unternehmen haben die Chance, sich mit eigenständigen bAV-Konzepten und einer individuellen Arbeitnehmer-Information am Arbeitsmarkt abzuheben. Der Beratungsbedarf bleibt auch in Zukunft hoch! Canada Life hat die genau dafür benötigten Fachkenntnisse.

Es gilt „Kleine“ zu fördern und als Zielgruppe ernst nehmen. Geringverdiener-Förderung, Freibeträge bei der Anrechnung auf die Grundsicherung und GKV-Betriebsrenten-Freibetragsgesetz sind deutliche Signale des Gesetzgebers. Diese Zielgruppe umfasst circa 18 Millionen Arbeitnehmer.

Modul IV: GGF-Versorgung, Versorgungszusagen von Unterstützungskassen bündeln und bAV-CheckUp

Im letzten Modul stellten Marc Werzinger und Oliver Zindler von der Rosenheimer Unterstützungskasse e. V. bzw. der Ad Maximum GmbH die Serviceleistungen und Vertriebsansätze im Zusammenhang mit dem Durchführungsweg Unterstützungskasse (UK) vor. Die Rosenheimer Unterstützungskasse unterstützt Makler aktiv bei der Beratung von Gesellschafter-Geschäftsführern (GGF) und/oder Steuerberatern vor Ort. Darüber hinaus bietet sie ganzjährig Erhöhungsaktionen zur Umsatzsteigerung an.

Warum ist es sinnvoll, rechtzeitig über mögliche Erhöhungen im UK-Bestand nachzudenken?

Die Betriebswirtschaftliche Auswertung (1–9) liegt inzwischen vor. Daher kann eine Anpassung des Versorgungsniveaus in der UK sehr einfach über das Änderungsformular beantragt werden.

Die Gestaltung der Versorgung mit der UK bietet folgende Optionen:

- Wahlmöglichkeit zwischen Rente oder Kapital (auch Teilkapital-Zahlungen möglich)

- nahezu unbegrenzte steuerliche Förderung (bis zur Angemessenheit)

- Möglichkeit der Vollversorgung außerhalb der Bilanz (speziell für GGF und Führungskräfte)

- Sozialversicherungsfreiheit auch über 4 % der BBG bei Arbeitgeber-Finanzierung

- Die arbeitsrechtliche Zusage kann über mehrere Rückdeckungsversicherungen finanziert werden.

- Fünftelungsregelung

In der Vergangenheit wurde die fehlende Flexibilität der UK immer wieder beanstandet. Dazu gibt es seit dem 18.02.2020 eine Klarstellung zu einer Übertragung von UK-Zusagen von einer UK A auf die UK B. Es kann vorkommen, dass ein Trägerunternehmen künftig nur noch über die UK B die betriebliche Altersversorgung im Durchführungsweg UK durchführen möchte. Dabei liegt kein Verstoß gegen das Vermögensbindungsgebot vor. Eine steuerfreie Gruppen-UK überträgt einer anderen ebenfalls steuerfreien UK unmittelbar die auf das Trägerunternehmen entfallenden Vermögenswerte. Eine ausdrückliche Regelung derartiger Vermögens-Übertragungen in der Satzung der steuerfreien Gruppen-UK ist nicht notwendig. Diese Regelung ist vor allem für Unternehmen interessant, die in der Vergangenheit Leistungen der betrieblichen Altersversorgung über verschiedene UK zugesagt haben. Diese können nun die Verwaltung der Zusagen bei einer UK bündeln.

Warum eignet sich dieses Thema, um Kunden zu gewinnen?

Als Makler beweisen Sie Ihre persönliche Beratungs-Kompetenz. Ein besonderes Augenmerk liegt sowohl im Handling der Anwartschafts- als auch der Leistungsphase. Erhöhungen in der Anwartschaftsphase und Zahlungen aus einer Hand in der Leistungsphase ermöglichen eine intensivere Kundenbindung.

In diesem Zusammenhang haben wir die IST-Situation in Unternehmen in Bezug auf eventuelle Potenziale analysiert. In unserem Fall liegen Zusagen bei verschiedenen Kassen in einer Firma vor. Zusätzlich gibt es Zusagen über verschiedene Kassen bei einem Mitarbeiter/GGF. Häufig bestehen in diesem Kontext folgende Probleme: Die bAV im Unternehmen wird verschlankt oder Tarife vom Rückversicherer werden geschlossen. Die Lösung besteht in der Übertragung von UK-Zusagen von einer UK A auf die UK B.

Welche Chancen haben Sie als Makler hier?

Sie können eine langfristige Kundenbindung erreichen, indem Sie Versorgungen erhöhen, anpassen, bündeln oder neu gestalten. Ein zusätzliches Serviceangebot ist der kostenfreie bAV-CheckUp oder auch bAV-Schnelltest. Der bAV-CheckUp ist das vertriebliche „Einfallstor“ und bringt Sie ins Gespräch. Die Auswertung und Durchführung begleiten Oliver Zindler, Marc Werzinger und Martin Czajor (Rechtsanwalt und Geschäftsführer der Ad Maximum GmbH). Dadurch ist in vielen Fällen auch eine komplette, hochwertige Neuausrichtung der bAV möglich.

Fazit zum bAV-Online-Powertag

Sowohl die hohe Anzahl von teilnehmenden Maklern als auch die sehr positiven Feedbacks zum Ende des Webinars zeigten: Canada Life hat mit diesem Format den „Nagel auf den Kopf“ getroffen.