Unser Unitised-With-Profits-Prinzip hält, was es verspricht

Die Corona-Pandemie, der andauernde Niedrigzins und die aktuell äußerst angespannte politische Situation gehen nicht spurlos an Versicherern vorbei. Trotzdem gibt es positive Nachrichten für Kunden, die bei ihrer Altersvorsorge auf unser Unitised-With-Profits-Prinzip (UWP-Prinzip) setzen.

Canada Life bietet auch weiter eine sichere Lösung mit guten Renditechancen: Dank dem bewährten UWP-Prinzip können unsere Kunden für ein weiteres Jahr von einem attraktiven geglätteten Wertzuwachs profitieren.

Renditechancen mit Garantie: so funktioniert das UWP-Prinzip

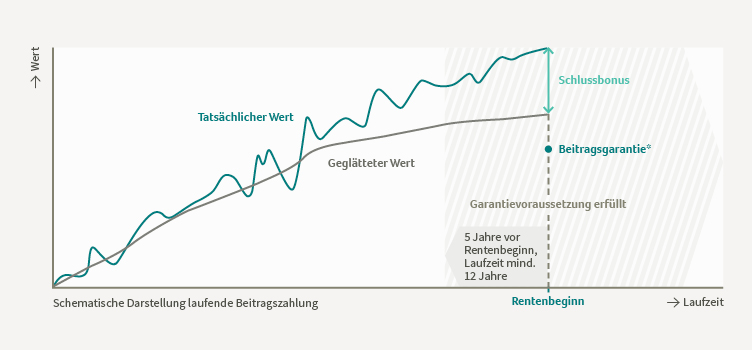

Für den Versicherungsvertrag werden rechnerisch zwei Konten (= Anteilguthaben) geführt: „Tatsächlicher Wert“ und „Geglätteter Wert“. Der tatsächliche Wert steht für Renditechancen. Er spiegelt den Börsenwert der Wertpapiere wider, die innerhalb des UWP-Fonds gehalten werden. Zusätzlich werden bei der tatsächlichen Wertentwicklung des Anteilguthabens die Gewinne und Verluste berücksichtigt, die sich aus der Funktionsweise des UWP-Fonds ergeben. Der geglättete Wert wächst jährlich um einen bestimmten Prozentsatz und kann deshalb nicht negativ sein. Wir passen ihn jährlich im April an und schützen so unsere Kunden vor Kurseinbrüchen.

Zum Rentenbeginn werden beide Konten separat betrachtet. Sind zu diesem Zeitpunkt die Garantievoraussetzungen erfüllt, erhält der Kunde den höheren der beiden Werte.

Die Wertentwicklung des tatsächlichen Wertes liegt meist deutlich über der Entwicklung des geglätteten Wertes. Zum 31.03.2022 liegt sie bei 5,4 % p. a. seit Auflegung.

Wertentwicklung Unitised-With-Profits-Fonds (UWP-Fonds)

| Tatsächliche Wertentwicklung | 5,4 % p. a. |

| Wertentwicklung geglättet (Garantiewert) | 2,6 % p. a. |

Der geglättete Wertzuwachs beträgt aktuell 1,5 % p. a. Damit liegt Canada Life deutlich über dem Garantiezins der deutschen Lebensversicherer. Dieser beträgt seit dem 01.01.2022 nur 0,25 %.

Egal wie turbulent das Jahr 2022 wird, wir garantieren erneut einen hohen geglätteten Wertzuwachs.

„Wir sind weiterhin davon überzeugt, dass die Altersvorsorge mit Aktien und anderen Sachwerten aufgebaut werden kann. Und Preisschwankungen an der Börse gibt es immer wieder. Doch mit dem langen Anlagehorizont, können diese ausgeglichen werden. Das zeigt auch unser UWP-Fonds, bei dem Sparer von attraktiven Renditechancen profitieren. Der geglättete Wertzuwachs von 1,5 % p. a. bietet ihnen eine zusätzliche Sicherheit.“

Dr. Igor Radović, Direktor Produkt- und Vertriebsmanagement bei Canada Life Deutschland

Langfristige Performance überzeugt

Entscheidend für die Altersvorsorge ist eine langfristig stabile Wertentwicklung. Die Performance des UWP-Fonds zeigt, dass sich unsere Kunden auch in Krisenzeiten auf diesen Multi-Asset-Fonds verlassen können. Langfristig schlägt der UWP-Fonds vergleichbare Mischfonds teilweise deutlich.

Weitere Informationen zu den einzelnen Fonds sowie den Wertentwicklungen finden Sie auf unserer Website.