Private Vorsorge 2030 – wie nachfolgende Generationen über Geld denken

Gastbeitrag von Dr. Klaus Mühlbauer

Die Einstellung junger Menschen zu Geld und Altersvorsorge verändert sich rasant. Digitale Selbstbestimmung, soziale Werte und der Wunsch nach Flexibilität prägen nachfolgende Generationen. Gleichzeitig wächst das Bewusstsein, dass staatliche Systeme allein nicht mehr ausreichen, um langfristigen Wohlstand zu gewährleisten. Genau hier eröffnet sich für die private Vorsorge ein neues Kapitel. Dr. Klaus Mühlbauer, Experte für Kapitalmarktseminare, analysiert große Chancen für Finanzberaterinnen und -berater, wenn sie die Bedürfnisse der Generationen Y, Z und Alpha verstehen.

Dr. Klaus Mühlbauer ist Kapitalmarktexperte mit langjähriger Börsen- und Vertriebserfahrung. Seit 2013 ist er als selbstständiger Unternehmensberater, Buchautor und Referent für Kapitalmarktseminare tätig. In unserem Online-Magazin beleuchtet er den Finanzmarkt und teilt sein Investment-Know-how.

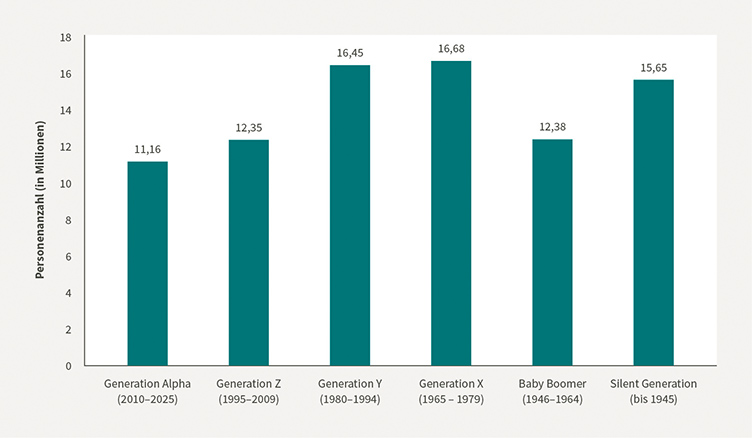

Bevölkerung in Deutschland: Wie viele Menschen gehören zu welcher Generation?

In Deutschland leben rund 84 Mio. Menschen.1 Knapp die Hälfte ist nach 1980 geboren – ein riesiges Potenzial für die Finanzberatung.

Diese Ausführungen beschäftigen sich vor allem mit jüngeren Generationen, insbesondere mit den Digital Natives (Generation Z) und der Generation Alpha.

So denken die Generationen Y, Z und Alpha über Geld und Altersvorsorge

Natürlich denken und verhalten sich nicht alle Menschen einer Generation gleich, dennoch lassen sich typische Verhaltensmuster einzelner Generationen erkennen.

Die Generation Y (Millennials) erlebte Renditen auf historischen Höchstständen (die deutsche zehnjährige Staatsanleihe rentierte 1990 mit 9,13 %2), den Handel des ersten Exchange Traded Funds (ETF) am 11. April 2000 an der Frankfurter Börse und die Finanzkrise 2008/2009.3

Die Digital Natives (Gen Z) fanden sich in einer Welt mit niedrigen, teils negativen Zinsen, waren schockiert vom Corona-Crash im März 2020 und überrascht vom darauffolgenden Anstieg der Aktienkurse, vor allem ausgewählter Technologie-Werte.

So blickt die Generation Z auf Geld und Altersvorsorge

| Generation Z: Digital Natives | Geburtsjahrgänge 1995 – 2009 Alter in 2026: 17 – 31 Jahre |

|---|---|

| Einstellung zu Geld, Vermögen und Altersvorsorge | • Finanzthemen früh präsent durch Apps und Neobroker • Experimentierfreudig, hohe Risikobereitschaft • Trading-orientiert • Wachsendes Interesse an Eigenverantwortung, Wunsch nach Kontrolle |

| Bevorzugte Anlageklassen und Märkte | • Aktien USA • Aktien im Technologie-Sektor • Nachhaltige Investments |

| Bevorzugte Finanzprodukte | • ETF’s – gehalten oft bei Neobrokern • Themenfonds (Technologie, Nachhaltigkeit) • Krypto-Währungen |

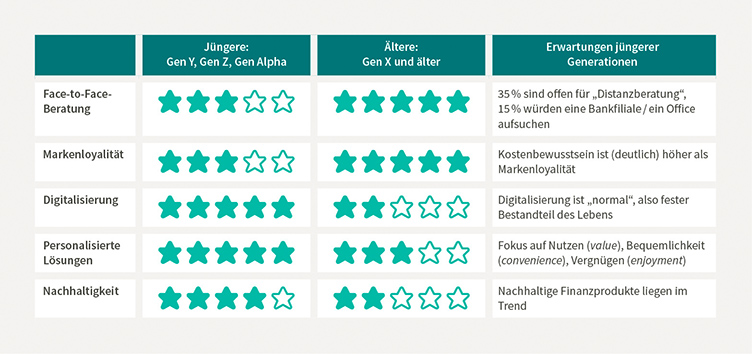

Vor allem technologische Entwicklungen haben dazu geführt, dass junge Menschen andere Erwartungen an die Altersvorsorge haben als frühere Generationen. Es ist offensichtlich, dass das bisherige Vokabular der Altersvorsorge – geprägt von Garantiezinsen und Laufzeiten von 30 Jahren – nur noch bedingt den Nerv einer Zielgruppe trifft, die sich flexibel, digital und selbstbestimmt aufstellt. Generation Z denkt in Flexibilität, nicht in Laufzeiten. Die ab 1995 Geborenen haben die Möglichkeit, sich gezielt zu informieren, womit die Erwartung einhergeht, Finanzentscheidungen zügig und individuell „on demand“ zu treffen.

Egal welche Besonderheiten einzelnen Generationen zugeschrieben werden, eines haben alle gemeinsam: Ob sie wollen oder nicht, sie werden eines Tages abgelöst. Die Generation Alpha rückt bereits nach und wird sich in wenigen Jahren zur vermutlich wichtigsten Zielgruppe für Finanzberaterinnen und Finanzberater entwickeln.

So blickt die Generation Alpha auf Geld und Altersvorsorge

| Generation Alpha | Geburtsjahrgänge 2010 – 2025 Alter in 2026: 1 – 16 Jahre |

|---|---|

| Einstellung zu Geld, Vermögen und Altersvorsorge | • Finanzbildung oft durch die Eltern geprägt • Künstliche Intelligenz und Sprachassistenten werden als „beste Freunde“ betrachtet |

| Bevorzugte Anlageklassen und Märkte | • Globale Aktien ETF’s • Themenfonds – z.B. Technologie (KI), Umwelt (Klima, Wasser) • Nachhaltige Schwellenländer Aktienfonds |

| Bevorzugte Finanzprodukte | • Kinderprodukte – Kinderdepots und fondsgebundene Rentenversicherungen mit Kindertarifen • „Gamifizierte“ Spar- und Vorsorgelösungen • Nachhaltige Fonds |

Junge Menschen und ihr Blick auf Leistungen der gesetzlichen Rente

Nachfolgende Generationen lehnen nicht Langfristigkeit und Sicherheit ab, sondern vertrauen dem System dahinter nicht mehr. Im Jahr 2030 werden zwischen 80 und 86 Mio. Menschen in Deutschland leben.4 Sehr viele davon im Rentenalter. Schon zur Jahresmitte 2024 erhielten rund 21 Mio. Menschen Leistungen der Deutschen Rentenversicherung – ein Viertel der Bevölkerung.5 Kein Wunder, dass Skepsis gegenüber der gesetzlichen Rente jüngere Generationen verbindet.6

Die traditionelle Versicherungslogik der „Einmalentscheidung für Jahrzehnte“ verliert an Zugkraft. Stattdessen rücken Transparenz und die Chance auf Wertzuwachs in den Vordergrund. Was zunächst als Herausforderung erscheint, entpuppt sich für Finanzberaterinnen und -berater jedoch als enorme Chance: Wer die Bedürfnisse jüngerer Generationen versteht und flexible, wertorientierte sowie verständliche Lösungen anbietet, gestaltet die private Altersvorsorge 2030 aktiv mit.

Studien zeigen immer wieder: Junge Menschen wünschen Beratung auf Augenhöhe, keine Verkaufsgespräche. Kompetenz überzeugt, Authentizität entscheidet.7 Diese Erwartungshaltung verlangt nach einer Begleitung auf dem finanziellen Lebensweg, der durchaus kurvig sein darf. Starre „Produkt-Korsetts“ sollten durch modulare Bausteine eines finanziellen Werkzeugkastens ersetzt werden.

Eine Vertriebsweisheit besagt: Der erste Kauf findet offline statt. Doch danach? Jüngere Generationen suchen Coaches, keine Verkäufer: Beraterinnen und Berater, die Orientierung bieten und komplexe Inhalte verständlich darstellen. Wer dazu noch digitale Tools, Visualisierungen und regelmäßige Updates einsetzt, schafft Vertrauen durch Transparenz. Insbesondere Generation Z möchte verstehen, nicht glauben.

Finanzbildung – die Basis für Entschuldung und Altersvorsorge junger Menschen

Der Anteil an verschuldeten jungen Menschen in Deutschland ist auf einem Höchststand.8 Etwa 20 % sind betroffen. Beim Online-Shopping angebotene Kreditfinanzierungen („buy now, pay later“) werden zunehmend in Anspruch genommen. Zusätzlich sorgt die Inflation dafür, dass täglich notwendige Ausgaben oft nur auf Pump getätigt werden können. Für die Altersvorsorge stehen dann kaum Mittel zur Verfügung.

Finanzbildung ist vermutlich der einzige langfristige Hebel, um diesen Teufelskreis zu durchbrechen, denn junge Erwachsene schätzen ihr Finanzwissen eher mäßig ein: Als Schulnote geben sich gerade einmal eine 3,1.9 Daher besteht ein intensiver Wunsch nach Expertenwissen. Die Expertise von Finanzberaterinnen und -beratern sowie Finanzexpertinnen und -experten10 steht hoch im Kurs. Jüngere Generationen suchen keine Garantie – sie suchen die passende Richtung auf dem Kompass ihrer finanziellen Zukunft.

Fondspolicen für die Altersvorsorge

Wer Fondspolicen in der Altersvorsorge einsetzt, trifft damit viele dieser Bedürfnisse: Renditechancen ohne Bindungsfrust. Die Sicherheitskomponente bleibt wichtig, allerdings nicht als eiserne Absicherung, sondern als intelligentes Risikomanagement. Jüngere Generationen denken nicht in Schwarz-Weiß. Sie möchten sowohl Chancen als auch Kontrolle. Moderne Altersvorsorgekonzepte ermöglichen genau das: digitale Transparenz, Chancen auf ausreichenden Wertzuwachs und individuell anpassbare Strategien.

Testen Sie in Gesprächen am besten gleich den einfachen Umgang mit Finanzbegriffen. Warum nicht einmal erklären, dass langfristig erfolgreiche Altersvorsorge auf dem Zinseszinseffekt basiert und somit von „Zins und Zeit“ gleichermaßen abhängt oder dass man mit langfristigen Sachwertinvestitionen eher auf „Rendite statt auf Roulette“ setzt?

Altersvorsorge 2030 wird persönlicher, flexibler und wertorientierter. Für Finanzberaterinnen und -berater bedeutet das: ihre Expertise bleibt gefragt. Sie muss nur zeitgemäß übersetzt werden.

Nutzen Sie Ihre Erfahrung und kombinieren Sie authentisch Ihre Investment- und Versicherungskompetenz. Wer junge Generationen partnerschaftlich begleitet, gestaltet ihre finanzielle Zukunft aktiv mit. Nachfolgende Generationen sind bereit – jetzt sind Sie am Zug.

Quellen

1 Bevölkerung im 2. Quartal 2025 konstant geblieben – Statistisches Bundesamt; BiB – Fakten – Bevölkerungsstand in Deutschland (1816-2024)

2 10-jährige deutsche Anleihen Historische Daten – Investing.com

3 25 Jahre ETFs in Deutschland: Von der Nische zum Milliardenmarkt

4 Vorausberechneter Bevölkerungsstand: Deutschland, Stichtag, Varianten der Bevölkerungsvorausberechnung; Demografie Deutschlands 2025 (Bevölkerung, Alter, Geschlecht, Trends) – Worldometer

5 Startseite – Statistikportal der Rentenversicherung

6 Altersvorsorge-Report 2025 von Deutsche Bank und DWS Studien 21521.pdf

7 2025 Edelman Trust Barometer Global Report

8 Labubu auf Pump –Courage Lounge | Gemeinsam besser investieren

9 Junge Menschen geben sich schlechte Note für ihr Finanzwissen

10 Finfluencer: Das sind die zehn besten Finanzerklärer in Deutschland – Capital.de