Select-Produkte – Der (vermeintliche) Heilige Gral der Altersvorsorge

Die Erfolgsgeschichte begann im Jahr 2007. Mit Allianz Index-Select erblickte eine neuartige Rentenversicherung die Welt. Es war die Antwort auf die neu aufkommenden dynamischen Hybridprodukte (3-Topf-Hybrid) und die fondsgebundenen Policen mit Garantie (Variable Annuity). Die drei Produktversprechen der neuen Produktgattung waren einfach und attraktiv:

- Versprechen 1: Der Kunde erhält eine Garantie zum vereinbarten Vertragsende

- Versprechen 2: Das Guthaben kann während der Vertragslaufzeit nicht sinken

- Versprechen 3: Der Kunde kann jährlich zwischen sicheren Zinsen und einer Kapitalmarktpartizipation wählen

Es hörte sich alles so an, als hätte die Versicherungsbranche endlich die eierlegende Wollmilchsau und den Heiligen Gral der Produktentwicklung gefunden. 13 Jahre später gehen rund 20 Lebensversicherer auf dem deutschen Markt mit diesem Produkttyp auf die Jagd nach Neugeschäft.

Das Produktkonzept hat sich also am deutschen Vorsorgemarkt etabliert. Doch was steckt eigentlich hinter den Select-Produkten? Woher kommt die Kapitalmarktpartizipation? Überzeugen die Produkte in der Praxis? Was hat es mit dem „Turbo“ auf sich und sind Select-Produkte überhaupt echte Indexpolicen? Antworten dazu gibt es in meinem heutigen Klartext-Artikel.

Die Basis von Select-Produkten ist eine moderne Klassik

In Presse und in der mündlichen Kommunikation werden die Select-Produkte gelegentlich etwas falsch dargestellt. Doch Fakt ist, die Basis für ein Select-Produkt ist die moderne Klassik.

Von der modernen Klassik hat sich das Select-Produkt zwei der drei Versprechen „ausgeliehen“: Garantie bei Vertragsende (Versprechen 1) und ein Guthaben, das während der Vertragslaufzeit nie sinken kann (Versprechen 2).

In meinem letzten Artikel der Klartext-Reihe haben wir uns die Klassik ganz genau angeschaut und vor allem deren aktuelle und künftige Probleme aufgedeckt. Die moderne Klassik ist im Wesentlichen wegen der endfälligen Garantie und dem reduzierten Garantiezins nur eine Klassik „light“. Sie ist vor allem für den Lebensversicherer wegen der reduzierten Garantie im aktuellen Niedrigzinsumfeld vorteilhaft.

Ein Select-Produkt ist eine moderne Klassik mit einer neuen Form der Überschussverwendung

Die übliche Form der Verwendung der Überschüsse bei klassischen Rentenversicherungen ist die verzinsliche Ansammlung. Dabei werden die Überschüsse wie auf einem Sparbuch angespart und bei Vertragsende zusammen mit der garantierten Leistung ausgezahlt. Im Niedrigzinsumfeld und der weiter sinkenden Überschussbeteiligung ist dies nicht mehr besonders attraktiv.

Früher gab es bereits alternative Formen der Überschussverwendung, wie zum Beispiel:

- Laufzeitreduzierung: Die Überschüsse werden dazu verwendet, um die Garantie mitzufinanzieren. Die vereinbarte garantierte Ablaufleistung wird dadurch früher als geplant erreicht und kann so früh ausgezahlt werden. Aus steuerlichen Gesichtspunkten ist das heute aber nicht mehr sinnvoll und wird nach meinem Wissen im Neugeschäft auch nicht mehr angeboten.

- Fondsanlage: Als Gegenbewegung zu der damals aufkommenden FLV wurde auch eine Veranlagung der Überschüsse in Investmentfonds angeboten. Bei der niedrigen Überschussbeteiligung ist ein Sparen der Überschüsse in Fonds aber auch nur ein Feigenblatt für die tatsächlichen Performance-Chancen des Gesamtproduktes.

Um am klassischen Setup weiter festhalten zu können, musste sich die Branche eine neue Form der Überschussverwendung ausdenken. Zum Glück hat die Finanzbranche schon vor vielen Jahrzehnten ein ganz fantastisches Finanzprodukt entwickelt. Die Rede ist von „Derivaten“. Dank der Hebelwirkung von Derivaten kann man mit recht kleinem Geld überproportional am Kapitalmarkt partizipieren. Und in der Tat machen sich die Select-Produkte genau diese Eigenschaft der Derivate zu nutze.

Das Select-Produkt ist also einfach nur eine moderne Klassik, bei der die Überschussbeteiligung in (geeignete) Derivate investiert werden kann.

Wer die Wahl hat, hat die Qual

Jährlich und aufs Neue kann der Kunde zwischen sicheren Zinsen und einer Kapitalmarktpartizipation wählen („Versprechen 3“).

- Wählt er für das kommende Jahr die sicheren Zinsen, dann verhält sich sein Rentenversicherungsvertrag in diesem Jahr wie eine gewöhnliche moderne Klassik.

- Wählt er die Kapitalmarktpartizipation, dann mutiert seine Rentenversicherung für ein Jahr zu einer Investmentpolice. Die sicheren Zinsen werden dann zugunsten einer Partizipation am Kapitalmarkt eingetauscht.

Das zweifelsfrei sehr charmante Argument, dass der Kunde sich jedes Jahr aufs Neue entscheiden kann, ist fast schon ein „Totschlagargument“. Doch was passiert, wenn der Kunde sich nicht entscheidet? Kann der Versicherer die Partizipation auch untersagen, wenn zum Beispiel die Sicherstellung der Garantie gefährdet ist? Antworten dazu finden Sie nur im jeweiligen Kleingedruckten zum Produkt. Hinschauen und Lesen lohnt sich!

Unabhängig davon bleibt die Frage, ob der Kunde diese jährliche Entscheidung überhaupt treffen kann und will.

Die Partizipation am Kapitalmarkt

Wählt der Kunde die Kapitalmarktpartizipation, dann wird die Überschussbeteiligung für das kommende Vertragsjahr für eine höhere Performance-Chance eingetauscht.

Der Kapitalmarkt wird dabei entweder durch einen bekannten Index, wie den EURO STOXX 50, oder durch einen vom Versicherer „gestrickten“ Index repräsentiert. Mit der Überschussbeteiligung werden Derivate erworben, durch die der Kunde dann an der Performance dieses Index partizipiert. Die konkrete Ausgestaltung der Partizipation ist von Produkt zu Produkt unterschiedlich.

In der Regel partizipiert der Kunde mit seinem kompletten Vertragsguthaben und nur an der positiven Wertentwicklung des Index. Sollte die Indexrendite im betrachteten Jahr negativ sein, dann bleibt das Guthaben gleich. In diesem Fall ist dann nur der „Spieleinsatz“, also die eingesetzte Überschussbeteiligung für das Jahr, verloren.

Bei vielen Produkten am Markt partizipiert der Kunde an der Performance des Index mit einer sogenannten Quote (auch Partizipationsquote oder Partizipationsrate) von x Prozent. Diese Quote ist zumeist (deutlich) kleiner als 100 Prozent. Beträgt die Quote beispielsweise 40 Prozent und die maßgebliche Indexrendite lag im betrachteten Jahr bei 6 Prozent, dann partizipiert der Kunde tatsächlich mit 2,4 Prozent. Oder anders gesagt: Sein Vertragsguthaben steigt in diesem Jahr um 2,4 Prozent.

Es gibt aber auch noch andere Formen der Partizipation. Details sind wiederum produktspezifisch im Kleingedruckten geregelt.

Wichtig sind neben der Höhe sowie der Form der Partizipation und der Index, auch das relevante Indexjahr. Dies ist der Zeitraum, in dem der Kunde über das Derivat am Index partizipiert. Dieses Indexjahr orientiert sich typischerweise am Beginn der Versicherung und kann so zum Beispiel von März bis März oder auch Juni bis Juni gehen.

Aus der Not geboren: das Produkt-Feature „Turbo“

Aufgrund der sinkenden Überschussbeteiligung musste die Partizipation am Kapitalmarkt über die letzten Jahre reduziert werden. Dies sorgt in der Regel für schlechtere Performance-Chancen.

Diesem Trend der letzten Jahre soll das neue Produkt-Feature „Turbo“ entgegenwirken. Dank des Turbos kann der Kunde nicht nur die Überschussbeteiligung, sondern zusätzlich noch einen Bruchteil seines Vertragsguthabens, zum Beispiel 1 oder 2 Prozent, in die Derivate investieren.

Dadurch erhöht sich die Partizipationsquote, so dass auch eine Partizipation am Index jenseits von 100 Prozent möglich ist. Doch aufgepasst, entscheidend ist nicht alleine die Höhe der Partizipation, sondern vor allem auch an was genau er partizipiert. Bei der Klassik hat ein Kunde ja auch fast eine 100-prozentige Partizipation, aber eben nur am klassischen Sicherungsvermögen. Der Index und seine Zusammensetzung entscheiden maßgeblich über die Performance-Chancen.

Das neue Feature „Turbo“ hat aber auch seine Kehrseite: Sollte die „Wette“ nicht aufgehen und die maßgebliche Indexrendite nicht positiv sein, dann sinkt das Vertragsguthaben um den zusätzlich eingesetzten Anteil. Das neue Feature weicht also Versprechen 2 („kein sinkendes Guthaben“) einfach auf.

Tatsächliche Performance eher durchwachsen

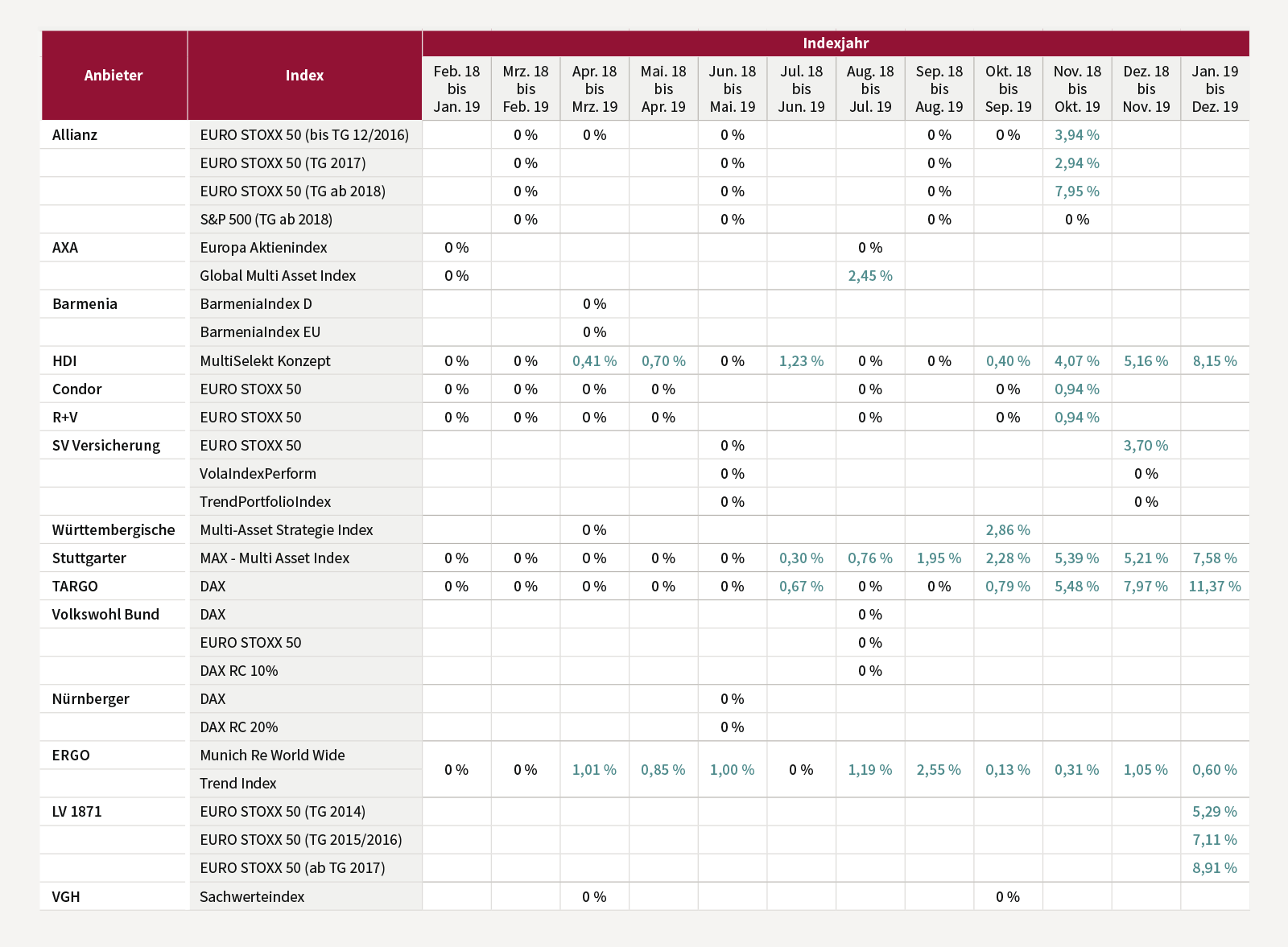

Das Institut für Vorsorge und Finanzplanung (IVFP) veröffentlicht Analysen zur möglichen Indexrendite. Für die Indexjahre, die im Jahr 2019 endeten, finden Sie die Performance für ausgewählte Produkte in der folgenden Tabelle.

Es zeigt sich in dieser Übersicht, dass

- es „durch die Bank“ einige Indexjahre ohne Rendite gab („0 Prozent“; sogenannte „Nullerjahre“).

- das Indexjahr eine große Rolle spielt. Ein Kunde, zum Beispiel beim HDI MultiSelekt Konzept, mit Indexjahr bis Februar 2019, ging leer aus. Ein Kunde mit Indexjahr bis Juni 2019 hätte sich immerhin über eine Indexrendite von 1,23 Prozent freuen können.

- auch die Tarifgeneration einen Einfluss hat, sei es wegen unterschiedlicher Überschussbeteiligung und damit unterschiedlicher Partizipation oder wegen anderer Produkteigenschaften. Ein Kunde, zum Beispiel bei der LV1871, hätte bei der Tarifgeneration 17 beim Indexjahr bis Dezember 2019 ganze 8,91 Prozent erwirtschaften können. Ein Kunde der Tarifgeneration 14 hätte sich im gleichen Indexjahr mit „nur“ 5,29 Prozent zufriedengeben müssen.

- neben der richtigen Zeit zum Indexjahr auch der Index selbst eine große Rolle spielt. Mit dem S&P 500 hätte man, zum Beispiel bei der Allianz, durchgängig Nullerjahre erzielt. Mit dem EURO STOXX 50 im Indexjahr bis Oktober 2019 wäre immerhin noch eine positive Performance möglich gewesen.

Die folgende Tabelle zeigt für die gleichen Gesellschaften die Indexrenditen für die Indexjahre, die in 2018 geendet haben.

Aus dieser Übersicht wird deutlich, dass keine der gezeigten Gesellschaften das Glück dauerhaft gepachtet hat. Mal gibt es eine positive Performance und mal wieder einige Nullerjahre oder gutgeschriebene Renditen unterhalb der Überschussbeteiligung.

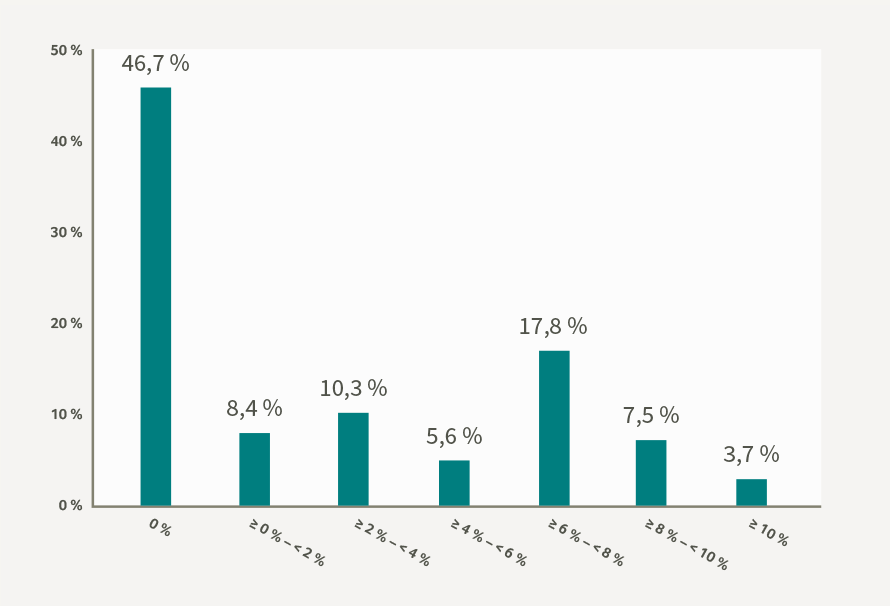

In diesem Zusammenhang ist auch eine Studie des Bewertungs- und Analysehauses Assekurata interessant. In dieser Studie werden die Indexrenditen der Jahre 2014 bis 2018 analysiert.

Es zeigt sich in der Studie folgendes Bild:

- In knapp 50 Prozent der Fälle gab es „Nullerjahre“.

- In nur rund 4 Prozent der Fälle wäre die gutgeschriebene Rendite zweistellig gewesen.

Wohlgemerkt fehlen bei dieser Studie die Indexrenditen aus dem Jahr 2019. Diese sind, wie wir weiter oben gesehen haben, nicht so berauschend ausgefallen und enthielten einige Nullerjahre.

Tendenziell sinken mit der Überschussbeteiligung auch die Partizipations-Chancen. Abseits eines Turbos können sich so in den kommenden Jahren noch viel häufiger Nullerjahre zeigen.

Wichtig dabei ist, dass die gezeigten Renditen zunächst nur theoretischer Natur sind. Wir wissen ja nicht, ob ein Kunde tatsächlich die Partizipation am Kapitalmarkt gewählt hat.

Bitte nennt die Select-Produkte nicht Indexpolicen

In den 1990ern und bis in das erste Jahrzehnt des neuen Jahrtausends waren es die sogenannten Indexpolicen, die sich als Alternative zur Klassik und zur FLV angeboten haben.

Mit diesen Indexpolicen meine ich die wirklich echten Indexpolicen, die auch als „Tranchenprodukte“ populär wurden. Als Beispiele gab es da die Allianz IndexPolice oder den VermögensPlan 2018 der Nürnberger. Zahlreiche andere Anbieter waren mit ähnlichen Produkten unterwegs.

Diese Indexpolicen dürfen nicht mit den Select-Produkten verwechselt werden, denn diese echten Indexpolicen sind zu 100 Prozent nicht klassisch veranlagt. Also bitte nennen Sie die Select-Produkte nicht Indexpolicen. Ganz einfach, weil es keine sind!

Alternativen zur Klassik bleiben trotz der Select-Produkte unumgänglich

- Die Überschussbeteiligung wird weiter sinken. Auch ein schneller Anstieg der Zinsen würde weder kurz- noch mittelfristig den Lebensversicherern helfen. Auch wenn der Höchstrechnungszins noch bei 0,90 Prozent pro Jahr liegt und wohl nicht zum Januar 2021 sinken wird: Der Garantiezins ist in den „modernen“ Produkten praktisch schon bei null. Bei den Select-Produkten wird die sinkende Überschussbeteiligung für eine weiter sinkende Partizipation am Kapitalmarkt sorgen. Dann werden wir wohl noch häufiger „Nullerjahre“ sehen.

- Der Run-Off von Versicherungsbeständen ist und bleibt aktuell. Gerade hat die Allianz in Belgien ein Portfolio von rund 95.000 klassischen Policen an eine Run-Off-Plattform verkauft1. Ich stehe dem Thema Run-Off nicht negativ gegenüber. Das habe ich schon in meinem Klartext-Artikel im Jahr 2018 gezeigt. Mir zeigt die aktuelle Lage einfach nur klar auf, dass die klassische Lebensversicherung kaum noch eine Zukunft hat und daher besser schon heute im Neugeschäft gemieden werden sollte.

- Die Produktkonstruktion bei den Select-Produkten ufert zunehmend aus. Neben Produkten mit monatlichem Cap oder jährlichen Partizipationsquoten gibt es mittlerweile auch Produkte am Markt, die beides kombinieren. Oder sogar mit noch weiteren Faktoren bei der Ermittlung der maßgeblichen Indexrendite arbeiten. Damit haben die Produktschmieden leider den Weg der Einfachheit und Transparenz endgültig verlassen.

- Das aus der Not heraus geborene Feature „Turbo“ ist zweifelsfrei eine feine Sache. Mit sinkender Überschussbeteiligung und weniger „Spielgeld“ für die Derivate, ist der „Turbo“ ein willkommenes Ventil. Man muss eben nur beachten, dass damit das einst so wichtige Versprechen „Ihr Guthaben kann nicht sinken!“ ausgehebelt wird. Auch haben viele der Bestandspolicen und auch einige der Produkte im Neugeschäft dieses Feature überhaupt nicht. Es stellen sich die Fragen: Versteht der Kunden den Turbo und setzt er ihn auch (richtig) ein?

- Was mir persönlich an den Select-Produkten überhaupt nicht gefällt ist, dass die Partizipation nur für genau ein Jahr festgelegt ist. Was passiert danach? Wie wird die Partizipation in zehn oder in 20 Jahren aussehen? Wird es dann überhaupt noch eine Partizipationsmöglichkeit geben?

Im Supermarkt entscheidet der Kunde, was im Regal bleibt und was nicht. In der Lebensversicherung ist es der Vermittler und Berater des Kunden. Sie sind am Zug!