Hybridprodukte – das Beste aus zwei Welten!?

Als ich im Jahr 2004 die Versicherungswelt zum ersten Mal beruflich betreten habe, waren die Hybridprodukte schon längst am Markt. Die ein paar Jahre zuvor im Rahmen des Altersvermögensgesetz (AVmG1) installierte Riester-Rente2 erforderte eine Beitragsgarantie. Der Markt gierte nach Performance-Chancen. Damit waren die Klassik (kaum Performance-Chancen) und auch die reine fondsgebundene Lebensversicherung (keine Garantie) aus dem Rennen. Warum groß in die Innovationskiste greifen und nicht einfach die Klassik mit der fondsgebundenen Lebensversicherung kombinieren? Und schon waren die Hybridprodukte geboren.

In den letzten Jahren erfreuen sich Hybridprodukte einer Renaissance. Was sind das für Produkte, denen anscheinend weder der Niedrigzins, noch die Volatilität am Kapitalmarkt oder der allgemeine Fortschritt etwas anhaben können?

Hybridprodukte sind ein Mix aus Klassik und fondsgebundener Lebensversicherung

Hybridprodukte sind uns im Privatleben schon seit Jahren bekannt. In der Automobilindustrie ist ein Hybridprodukt eine Kombination aus Elektromotor und klassischem Verbrennungsmotor. Alternative und „grüne“ Energiequellen erfreuen sich immer größerer Beliebtheit. Doch viele können offenbar noch nicht ganz auf das Bekannte verzichten. Das Hybridprodukt der Automobilbranche ist also eine Art Kompromiss und ein potenzieller Übergang zu der rein elektrischen Lösung.

In der Lebensversicherung ist ein Hybridprodukt ein Mix aus der klassischen und der fondsgebundenen Lebensversicherung. Die bewährte Klassik3 soll für die Sicherheit und die fondsgebundene Lebensversicherung3 (FLV) für die Performance-Chancen sorgen.

Entscheidend für die Performance-Chancen eines Hybridprodukts ist die konkrete Aufteilung auf die einzelnen vorhandenen Anlagetöpfe. Konkret können wir die Performance-Chancen aus der Antwort dieser Frage ableiten: Was ist in den Töpfen und wie viel vom Guthaben ist wann und wie lange in diesen Töpfen?

Verschiedene Varianten am Markt

Am Lebensversicherungsmarkt gibt es ein breites Sammelsurium an Hybridprodukten. Typischerweise wird zwischen zwei Gattungen unterschieden.

Zum einen gibt es die statischen Hybridprodukte, bei denen es zwei Anlagetöpfe gibt: Klassik und FLV. Die in den Vertrag fließenden Netto-Beiträge werden auf diese beiden Töpfe verteilt.

Und es gibt die dynamischen Hybridprodukte, bei denen in der Regel drei Anlagetöpfe zum Einsatz kommen: Klassik, FLV und Wertsicherungsfonds. Anders als bei den statischen Hybridprodukten wird hier monatlich das gesamte Guthaben des Vertrags neu auf die Anlagetöpfe verteilt. Dieser Dynamik verdankt diese Gattung der Hybridprodukte auch ihren Namen.

Die dynamischen Hybridprodukte gelten als Weiterentwicklung der statischen Hybride. Trotzdem ist die Unterscheidung in statisch und dynamisch viel zu allgemein, um konkrete Aussagen zu den Performance-Chancen machen zu können. Ohne Details zu den einzelnen Anlagetöpfen und ohne die Aufteilung über die Zeit zu kennen, ist eine verlässliche Aussage nicht möglich. Schauen wir uns daher erst einmal die Anlagetöpfe etwas genauer an.

Die Anlagetöpfe bei den Hybriden

- Der Klassik-Topf ist das konventionelle Sicherungsvermögen des Lebensversicherers. Mit Hilfe des Kalkulationszinses wird die Garantie erzeugt. Die vom Lebensversicherer jährlich deklarierte Überschussbeteiligung ist die Performance des Klassik-Topfes.

- Die Kapitalanlage bei dem FLV-Topf, auch freie Fondsanlage genannt, wird vom Kunden gewöhnlich aus einem breiten Fondsuniversum selbst ausgewählt. Die Performance dieses zweiten Anlagetopfs entspricht also gerade der Performance der ausgewählten Anlage. Wie auch bei der FLV kann die freie Fondsanlage vom Kunden über die Zeit angepasst werden.

Bei den dynamischen Hybridprodukten kommt noch ein weiterer und besonderer Anlagetopf hinzu:

- Der Wertsicherungsfonds ist ein spezieller Fonds, der über eine kurzfristige Garantie (Wertsicherung) verfügt. Diese Garantie kann verschieden ausgestaltet sein. Ein Beispiel: Der Fondswert entspricht zum Ende eines Monats noch mindestens 80 Prozent des Werts vom Anfang des Monats. Die Höhe der Wertsicherung kann von Wertsicherungsfonds zu Wertsicherungsfonds unterschiedlich sein. In der Regel gilt in der üblichen Praxis: Je höher die monatliche Wertsicherung, desto geringer fallen die Performance-Chancen des Wertsicherungsfonds aus. Damit die Garantie abgesichert ist, bedient sich der Fonds einer Absicherungsstrategie, zum Beispiel CPPI. Typischerweise orientiert sich ein Wertsicherungsfonds an einem bekannten Aktienindex, wie dem DAX® oder dem EuroStoxx 50®. Oder er orientiert sich an einem selbstkomponierten Index, beispielsweise aus verschiedenen Anlageklassen.

Bei einem Hybridprodukt müssen wir uns den Inhalt der einzelnen Anlagetöpfe genau anschauen, um deren Performance-Chancen einschätzen zu können. Damit haben wir aber nur einen Teil der entscheidenden Frage („Was ist in den Töpfen und wie viel vom Guthaben ist wann und wie lange in diesen Töpfen?“) beantwortet. Schauen wir uns daher auch noch die Anlagestrategie der Hybriden genauer an.

Die Anlagestrategie bei den Hybriden

Bei statischen Hybridprodukten kommen zwei Anlagetöpfe zum Einsatz: das konventionelle Sicherungsvermögen (Klassik) und die freie Fondsanlage. Alle in den Vertrag fließenden Nettobeiträge werden direkt auf diese beiden Töpfe aufgeteilt. Sie bleiben für den Rest der Laufzeit in dem jeweiligen Topf. Schauen wir uns das für einen Vertrag mit Einmalprämie einmal an.

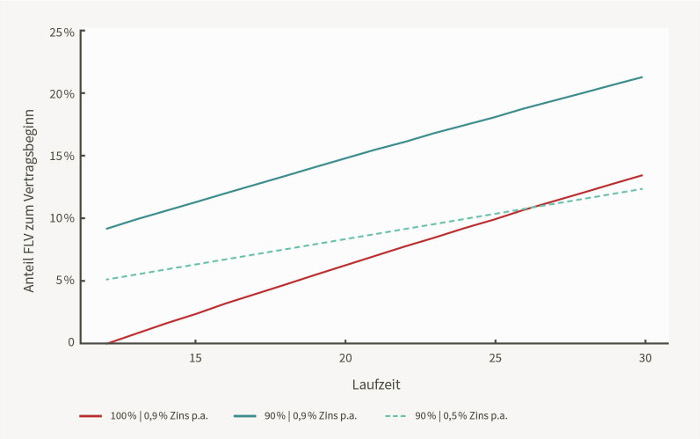

Illustrationen zum statischen Hybridprodukt4

Nehmen wir 10 Prozent der Einmalprämie für Abschluss-, Vertriebs- und Verwaltungskosten an. Dann zeigt die folgende Grafik den Anteil am Anlagetopf „FLV“ zum Start der Police. Die Höhe des Anteils ist abhängig von der Laufzeit des Vertrags, dem Kalkulationszins und der Höhe der endfälligen Garantie.

Informationen zur Grafik:

- Bei 100 Prozent Garantie der Einmalprämie zum Laufzeitende (rote Linie): Bei einer Laufzeit von 12 Jahren liegt der FLV-Anteil praktisch bei 0 Prozent. Bei 25 Jahren Laufzeit liegt der FLV-Anteil bei rund 10 Prozent.

- Bei 90 Prozent Garantie der Einmalprämie zum Laufzeitende (grüne Linie): Bei einer Laufzeit von 12 Jahren liegt der FLV-Anteil bei rund 9 Prozent. Bei 20 Jahren Laufzeit liegt der FLV-Anteil knapp unter 15 Prozent. Nehmen wir an, dass der maximal zulässige Kalkulationszins zukünftig von 0,9 Prozent auf 0,5 Prozent pro Jahr sinkt (grüne gestrichelte Linie). Dann sinkt auch der FLV-Anteil spürbar: bei einer Laufzeit von 12 Jahren von rund 9 Prozent auf rund 5 Prozent.

- In allen genannten Fällen müssten wir eine exorbitante Wertentwicklung der freien Fondsanlage annehmen, damit sich über die Vertragslaufzeit noch ein ansprechender Anteil des gesamten Guthabens an der freien Fondsanlage ergibt.

Fazit: Bei den gewöhnlich ausgewählten Garantie-Niveaus erweist sich das statische Hybridprodukt als vornehmlich klassische Anlage. Die Anlage in Fonds erfolgt nur in homöopathischen Dosen.

Bei dynamischen Hybridprodukten kommen in der Regel drei Anlagetöpfe zum Einsatz: das konventionelle Sicherungsvermögen (Klassik), die freie Fondsanlage (FLV) und die Anlage in einen Wertsicherungsfonds.

Das Guthaben des gesamten Vertrags wird monatlich auf diese drei Töpfe aufgeteilt. Wie viel von dem Guthaben muss in den Klassik-Topf? Das hängt von der restlichen Laufzeit, dem Kalkulationszins sowie der Garantiehöhe bei Ablauf ab. Zusätzlich spielt auch die Garantie-Ausgestaltung des Wertsicherungsfonds und dessen Performance eine wichtige Rolle bei der Aufteilung. Schauen wir uns das für einen Vertrag mit Einmalprämie auch einmal genauer an.

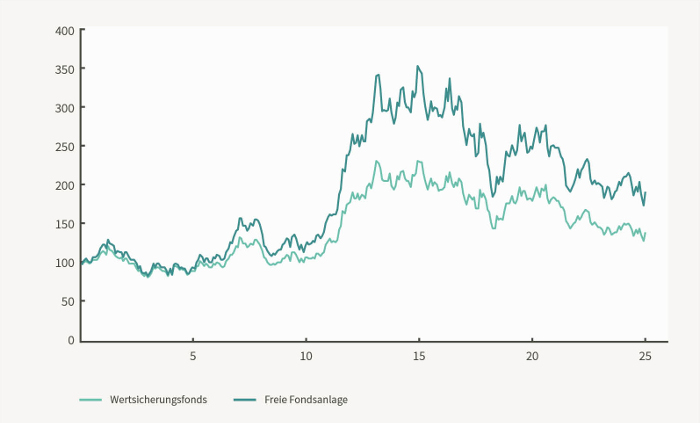

Illustrationen zum dynamischen Hybridprodukt4

Betrachten wir einen Vertrag mit einer Laufzeit von 25 Jahren. Nehmen wir wieder 10 Prozent der Einmalprämie für Abschluss-, Vertriebs- und Verwaltungskosten an. Dann zeigen die folgenden Grafiken die Aufteilung des Vertragsguthabens eines dynamischen Hybridprodukts bei unterschiedlichen Wertentwicklungen der drei Anlagetöpfe.

Für den Klassik-Topf nehmen wir einen Kalkulationszins von 0,9 Prozent und eine laufende Überschussbeteiligung von 1,75 Prozent an, jeweils pro Jahr. Für die erste Illustration gehen wir von der folgenden zufälligen Wertentwicklung5 beim Wertsicherungsfonds und der freien Fondsanlage aus:

Wertentwicklung der Fonds

Damit ergibt sich folgende Aufteilung des Vertragsguthabens beim dynamischen Hybridprodukt:

Informationen zur Grafik:

- Über weite Teile der Vertragslaufzeit kommt der Klassik-Topf zum Einsatz.

- Wenn der Klassik-Topf zur Sicherstellung der Garantie kurzfristig einmal nicht gebraucht wird: Dann werden temporär auch Teile des Vertragsguthabens in der reinen Fondsanlage veranlagt. Auf Gesamtsicht ist der Anteil in der freien Fondsanlage in diesem Szenario aber eher gering.

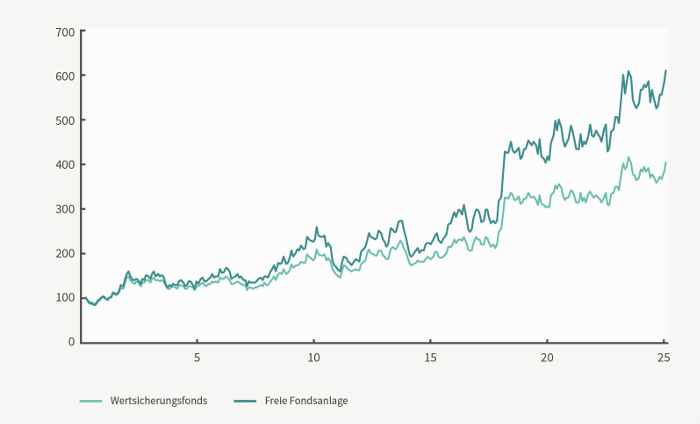

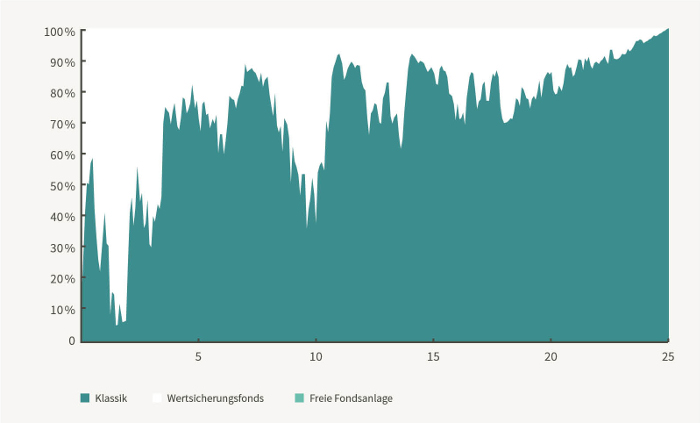

Nehmen wir für die zweite Illustration folgende, durchaus recht sportliche Wertentwicklung5 beim Wertsicherungsfonds und der freien Fondsanlage an:

Wertentwicklung der Fonds

Mit dieser Wertentwicklung ergibt sich folgende Aufteilung des Vertragsguthabens über die Vertragslaufzeit:

Informationen zur Grafik:

- In diesem Szenario ist der Anteil am Klassik-Topf über die Laufzeit gesehen sehr klein.

- Über weite Teile der Laufzeit ergeben sich Fondsquoten von 100 Prozent. Auch die freie Fondsanlage kommt spürbar zum Zuge.

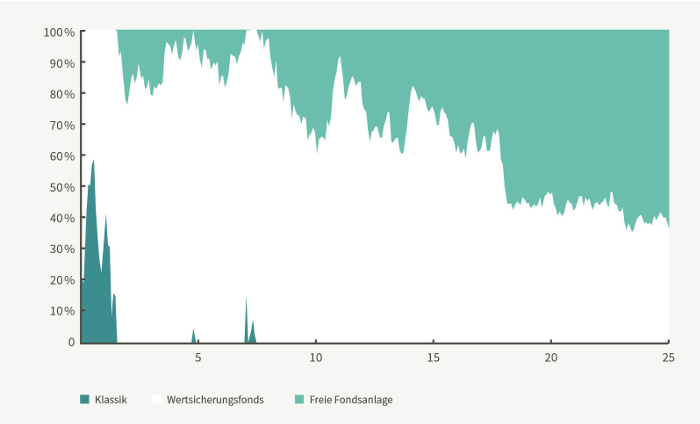

Diese Aufteilung ist allerdings nur die halbe Wahrheit. Nehmen wir zusätzlich noch eine, durchaus nicht unübliche Höchststandsabsicherung (100 Prozent) an. Dann ergibt sich unter der gleichen Wertentwicklung bei dem Wertsicherungsfonds und der freien Fondsanlage folgende Aufteilung des Vertragsguthabens:

Informationen zur Grafik:

- Die freie Fondsanlage kommt tatsächlich gar nicht zum Einsatz, obwohl der Kapitalmarkt außerordentlich gut mitgespielt hat.

- Der Anteil am Klassik-Topf ist sehr hoch und steigt über die Laufzeit an. Durch die Höchststandsabsicherung am Ende eben genau auf 100 Prozent.

Fazit: Bei den gewöhnlich ausgewählten Garantie-Niveaus und einer durchschnittlichen Wertentwicklung der Fondsanlage weist auch das dynamische Hybridprodukt einen bedeutsamen Anteil an der klassischen Anlage auf. Selbst bei einer sehr guten Wertentwicklung der Fondsanlage: Die Höchststandsabsicherung kann dafür sorgen, dass das Vertragsguthaben mehrheitlich in der klassischen Anlage investiert ist. Eine freie Fondsanlage wird dann gar nicht praktiziert.

Hybrid ist nicht gleich Hybrid

Ein Cabrio oder Geländewagen unterscheidet sich von Anbieter zu Anbieter. Genauso ist auch ein Hybridprodukt eines Anbieters nicht gleich einem Hybridprodukt eines anderen Anbieters. Besonders werden sich alle am Markt befindlichen Produkte in ihrem tatsächlichen Verhalten von den abgebildeten Illustrationen unterscheiden. Mögliche Unterschiede ergeben sich durch die folgenden Einflussfaktoren:

- Kosten: Je mehr Kosten im Produkt, desto weniger Raum für eine hohe Garantie und für große Performance-Chancen.

- Klassik-Topf: Der verwendete Kalkulationszins hat einen Einfluss. Je niedriger er ist, desto mehr Geld muss im Klassik-Topf angelegt werden, um die Garantie zum Ablauftermin sicherzustellen. Neben dem Kalkulationszins wird die Performance des Klassik-Topfs (sprich die Überschussbeteiligung) von Anbieter zu Anbieter unterschiedlich sein.

- Freie Fondsanlage: Hier spielen zunächst einmal die konkreten Auswahlmöglichkeiten im Produkt eine Rolle. Stehen verschiedene Regionen, Anlageklassen und Anlagestile zur Auswahl oder stehen nur ausgewählte Fonds-Portfolios des Versicherers zur Verfügung? Am Ende ist die konkrete Auswahl des Kunden und damit die Performance seiner Auswahl entscheidend.

- Bei dynamischen Hybridprodukten spielt zusätzlich auch der Wertsicherungsfonds eine Rolle: Auf welchen Index bezieht sich der Wertsicherungsfonds und was ist in diesem Index genau enthalten? Für die Performance des Wertsicherungsfonds sind auch die Kosten im Fondsmantel, die verwendete Absicherungsstrategie sowie die Höhe der monatlichen Wertsicherung relevant. In der Regel gilt: Je höher die Wertsicherung ist, desto niedriger wird die Partizipation am Index sein.

- Letztlich ist aber vor allem auch die konkrete Anlagestrategie im Produkt entscheidend. Sie definiert, wann und wie viel in welchen Anlagetopf kommt und wie lange das Geld dort verweilt.

Genau(er) hinschauen lohnt sich

Alle Hybridprodukte haben gemeinsam, dass ein niedriger Kalkulationszins in der Regel dafür sorgt, dass mehr in den Klassik-Topf investiert werden muss.

Die klassische Hochrechnung mit einer konstanten Wertentwicklung verklärt den Blick auf die wahren Performance-Chancen deutlich. Die Ergebnisse aus solchen Hochrechnungen sind mehr als nur mit Vorsicht zu genießen. Zum einen, weil die Töpfe oft nicht „artgerecht“ hochgerechnet werden. Zum anderen, weil die Dynamik und Pfadabhängigkeit im Produkt nicht zur Geltung kommen. Diese Dynamik und Pfadabhängigkeit haben wir oben in den Grafiken zum dynamischen Hybridprodukt eindrucksvoll gesehen. Bei diesen dynamischen Hybridprodukten kommt noch erschwerend hinzu:

- Die Anlagestrategie arbeitet in der Regel „prozyklisch“. Das bedeutet: In fallenden Märkten wird aus der Fondsanlage vermehrt in den Klassik-Topf umgeschichtet, statt von den nun günstigeren Kursen am Aktienmarkt zu profitieren.

- Die tatsächliche Performance des Wertsicherungsfonds wird in klassischen Hochrechnungen deutlich überschätzt. Dies führt in den einfachen Hochrechnungen zu einem deutlich überhöhten Anteil im Wertsicherungsfonds und der freien Fondsanlage. Und damit letztlich zu einer Überschätzung der möglichen Ablaufleistung.

- Die konkrete Anlagestrategie eines Produkts bleibt in der Regel eine Black Box und ein gut gehütetes Geheimnis.

Ein Hilfsmittel, um die wahren Performance-Chancen besser einzuschätzen, stellen stochastische Simulationen6 und die daraus abgeleiteten Rendite-Risiko-Profile dar. Dazu ist es aber essenziell, dass darin das Produkt mit allen Facetten vollständig abgedeckt ist: also zum Beispiel alle tatsächlichen Kosten und auch die pfadabhängige Dynamik bei den dynamischen Hybriden.

Dynamischer als die Polizei erlaubt?

Die dynamischen Hybridprodukte sind längst auf der Agenda der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). In ihrem Schreiben vom 13.07.20207 erläutert sie, dass „aus der Lebensversicherung (…) Liquiditätsrisiken für andere Verträge erwachsen, wenn es zum Beispiel bei dynamischen Hybridprodukten zu massiven Umschichtungen aus der Fondsanlage in das allgemeine Sicherungsvermögen kommt (…)“.

Es ist nicht auszuschließen, dass es bei einzelnen Anbietern zu Produktanpassungen im Neu- und Bestandsgeschäft kommen wird. Tatsächlich können wir bereits am Markt sehen, dass der ein oder andere Wertsicherungsfonds in den letzten Monaten etwas „gezähmt“ wurde. Zumindest legt die Wertentwicklung seit Ausbruch der Corona-Krise dies nahe.

Alle drohenden Anpassungen bei den Hybriden werden wohl nicht nur zum Vorteil für die Kunden sein. Und so könnten die blumigen Versprechen von hohen Fonds- und Aktienquoten in den Marketingbroschüren von damals schon sehr bald Schnee von gestern sein.

1 https://de.wikipedia.org/wiki/Altersverm%C3%B6gensgesetz#Altersverm%C3%B6genserg%C3%A4nzungsgesetz

2 https://de.wikipedia.org/wiki/Riester-Rente

3 In meinen bisherigen Artikeln erläutere ich Vor- und Nachteile der jeweiligen Produktgattung.

Bisheriger Artikel zur Klassik:

https://www.canadalifeaktuell.de/die-deutsche-klassik-ist-nicht-alternativlos-9439

Bisherige Artikel zur FLV:

4 Es wird eine Standard-Ausführung des statischen/dynamischen Hybridprodukts verwendet, wie es in der Praxis auch zum Einsatz kommen könnte. Dennoch ergeben sich Unterschiede zu den am Markt vorhandenen statischen/dynamischen Hybridprodukten. Mögliche Unterschiede werden im weiteren Verlauf des Artikels erklärt.

5 Es wird zunächst eine mögliche Wertentwicklung eines Aktienindex simuliert. Die freie Fondsanlage stellt dann einen ETF auf diesen Aktienindex dar. Bei der Wertentwicklung des Wertsicherungsfonds wird unterstellt, dass dieser sich ebenfalls auf diesen Aktienindex bezieht und eine monatliche Wertsicherung von 80 Prozent aufweist.

7 https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Auslegungsentscheidung/VA/ae_anlageentscheidungen_versicherungsnehmer_va.html (Ziffer 31; ganz unten auf der Seite)