Rentenversicherung: neue Chancen für die zweite Halbzeit!?

Gastbeitrag von Frank Genheimer, Partner und Geschäftsführer von New Insurance Business

Viele Menschen arbeiten auf den Ruhestand hin. Sie freuen sich darauf. Der Ruhestand ist aber auch mit Unsicherheiten und finanziellen Herausforderungen verbunden. In der zweiten Lebenshälfte gilt es, das aufgebaute Vermögen sinnvoll zu nutzen und die gewünschte finanzielle Sicherheit zu gewährleisten.

„Es kommt nicht darauf an, die Zukunft vorauszusagen, sondern darauf, auf die Zukunft vorbereitet zu sein.“

Perikles (Staatsmann im antiken Athen)

Es ist daher nicht verwunderlich, dass die Ruhestandsplanung mit zunehmendem Alter an Bedeutung gewinnt. Um das 50. Lebensjahr herum wird das Thema „plötzlich“ besonders aktuell. Wer sich nicht selbst um die Planung kümmern will oder kann, sollte eine unabhängige und umfassende Beratung in Anspruch nehmen.

Binsenweisheit Nr. 1: Ohne private Vorsorge geht es nicht.

Die gesetzliche Rente reicht bei Weitem nicht aus, um den Lebensstandard im Alter zu halten. Angesichts der großen Herausforderungen, vor denen die gesetzliche Rentenversicherung steht, wird es immer wichtiger, mit eigenem Geld für das Alter vorzusorgen.

Generell gewinnt das Thema Ruhestandsplanung in einer alternden Gesellschaft, etwa wie wir sie in Deutschland vorfinden, an Bedeutung. Für immer mehr Menschen ist es wichtig, den Lebensabend zu planen. Die Gestaltung der Geldanlage spielt dabei eine zentrale Rolle. Doch damit ist es noch lange nicht getan.

Warum tut sich das Thema Ruhestandsplanung so schwer?

Wenn der Ruhestand näher rückt, müssen viele Fragen beantwortet werden. Hier eine kleine Auswahl:

- Wann kann der Ruhestand beginnen?

- Welches monatliche Budget soll im Ruhestand zur Verfügung stehen?

- Wie hoch ist das aktuelle Vermögen und wie hoch wird es beim Rentenbeginn sein?

- Können das Vermögen und die bestehende Altersvorsorge das gewünschte Budget abdecken?

- Welche Strategie soll bis zum Rentenbeginn bei der Kapitalanlage verfolgt werden? Welche danach?

- Bei privaten Rentenversicherungen mit Kapitalwahlrecht stellt sich die Frage, ob das Kapital bei Rentenbeginn ausgezahlt oder besser die lebenslange Rente genommen werden soll.

In der Regel werden sich nur wenige Menschen so gut mit allen Fragen der Ruhestandsplanung auskennen, dass sie sich vollständig selbst um das Thema kümmern können. Der ein oder andere wird auch keine Lust und Zeit haben, sich um alles selbst zu kümmern.

Da trifft es sich gut, dass die Generation 50+ und die sogenannten Best Ager bereits viel Geld angespart haben. Sie sind finanziell in der Lage, eine Ruhestandsplanung aus Expertenhand in Anspruch zu nehmen.

Ruhestandsplanung ist keine Altersvorsorgeberatung!

Die Altersvorsorgeberatung zielt, wenn wir ehrlich sind, oft auf einen provisionsbasierten Produktverkauf ab. Mit einem einzelnen Produkt ist es bei der Ruhestandsplanung nicht getan. Sie muss eine ganzheitliche Planung des Lebensabends sein. Eine Ruhestandsplanung kommt daher nicht ohne unabhängige Experten aus verschiedenen Fachbereichen, wie zum Beispiel Notare, Rechtsanwälte oder Steuerberater, aus.

Ruhestandsplanung ist kein „One-Stop-Shop“!

Liegt es an der Komplexität des Themas, dass sich die klassischen Vertriebswege nicht an das Thema trauen? Ist es nicht lukrativ genug? Würden die Best Ager dem klassischen Vertrieb bei diesem Thema vertrauen?

Der Bedarf an einer Ruhestandsplanung ist da. Und er dürfte in den kommenden Jahren weiter steigen.

Warum tut sich die Lebensversicherungsbranche so schwer?

Die Lebensversicherungsbranche ist für die Ruhestandsplanung wie geschaffen. Nur ein Lebensversicherer kann eine Finanzlösung anbieten, die das Langlebigkeitsrisiko vollständig abdeckt.

Binsenweisheit Nr. 2: Wir werden immer älter.

Die eigenen Eltern oder Großeltern sind daher kein guter Maßstab, um seine Lebenserwartung vernünftig einzuschätzen. Eine höhere Lebenserwartung als in früheren Generationen bedeutet aber auch, dass die Rentenphase länger dauern wird. Das bis zum Rentenbeginn angesparte Geld muss also länger reichen. Umso wichtiger ist es, bis zum Rentenbeginn mehr Geld anzusparen, also mehr vorzusorgen. Zudem muss das Vermögen auch in der Rentenphase renditeorientierter angelegt werden.

Niemand weiß, wie alt er wird. Deshalb kann auch niemand abschätzen, bis zu welchem Alter die laufenden Ausgaben durch Einkommen und Vermögen gedeckt werden müssen. Für die meisten Menschen besteht daher das Risiko, länger zu leben, als das Geld reicht.

Die gute Nachricht: Gegen dieses sogenannte Langlebigkeitsrisiko gibt es eine Versicherung, die private Rentenversicherung. Sie garantiert ein planbares und lebenslanges Einkommen.

Und doch sieht sich die einzige echte Finanzlösung mit vielen Vorurteilen und Mythen konfrontiert: zu unflexibel, zu verstaubt, völlig unsexy, zu teuer wegen der hohen Vertriebskosten, zu unrentabel wegen der schlechten Rendite-Chancen – nur um einige der Schlagwörter zu nennen. Mit einigen Mythen und Fehleinschätzungen zur Rentenversicherung habe ich bereits in einem früheren Klartext-Artikel aufgeräumt.

Die private Rentenversicherung bekommt auch in der Presse immer wieder ihr Fett weg. Entweder weil sie nicht richtig verstanden wird oder bewusst schlecht geredet werden soll. So wird in Artikeln häufig mit der Garantierente argumentiert: Der Besitzer der Rentenversicherung müsse 100 Jahre alt oder älter werden, damit sich der private Rentenvertrag überhaupt finanziell lohne.

Bei dieser Aussage ist zu beachten:

- Einerseits wird es immer mehr Menschen gelingen, die „magischen“ 100 Jahre zu überschreiten.

Im Jahr 2021 lebten in Deutschland rund 23.500 Menschen, die mindestens 100 Jahre alt waren. Das sind rund 3.000 Personen mehr als noch im Jahr davor.1 - Außerdem ist zu beachten, dass die tatsächliche Rente des Lebensversicherers höher sein kann als die garantierte Rente. Ob und in welchem Umfang dies der Fall ist, hängt vom jeweiligen Produkt ab.

Die in der Presse häufig zitierte Aussage zur garantierten Rente ist also nur die halbe Wahrheit. Eine faire Bewertung einer Rentenversicherung muss neben der garantierten Leistung auch die möglichen Leistungen und eben auch die weiter steigende Lebenserwartung berücksichtigen.

Die möglichen Leistungen aus einer privaten Rentenversicherung werden sich von Rentenversicherung zu Rentenversicherung unterscheiden. Umso wichtiger ist es, eine leistungsstarke, sprich „performancestarke“, Rentenversicherung auszuwählen.

Bei der Ruhestandsplanung geht es nicht nur um die Geldanlage

Bei der Ruhestandsplanung sind auch Servicethemen rund um den Ruhestand abzudecken. Dazu gehören zum Beispiel:

- Vorsorgevollmacht: Mit einer Vorsorgevollmacht können eine oder mehrere Personen bevollmächtigt werden, im Bedarfsfall die Angelegenheiten des Vollmachtgebers im Rahmen der erteilten Vollmacht zu besorgen. In Deutschland waren im Jahr 2022 rund 5,7 Mio. Vorsorgevollmachten im Zentralen Vorsorgeregister (ZVR) registriert.2 Angesichts von rund 30 Mio. Einwohnern im Alter von 60 Jahren und älter erscheint die Anzahl an Vorsorgevollmachten gering.

- Patientenverfügung: Mit einer Patientenverfügung kann der Verfügende für den Fall seiner Einwilligungsunfähigkeit in medizinischen Angelegenheiten vorsorglich festlegen, ob und wie bestimmte medizinische Maßnahmen durchgeführt oder unterlassen werden sollen. Eine Patientenverfügung kann beispielsweise im Rahmen einer Vorsorgevollmacht errichtet werden. Im Jahr 2022 enthielten von den rund 320.000 neu eingerichteten Vorsorgevollmachten rund 260.000 auch eine Patientenverfügung.2

- Testament, Erben und Schenken: In einem Testament erklärt eine Person für den Fall ihres Todes ihren letzten Willen. Das Testament kann beispielsweise Erbeinsetzungen oder auch Vermächtnisse an Personen oder Institutionen enthalten. Laut einer Statista-Umfrage aus dem Jahr 2022 haben 66 % der Befragten in Deutschland kein Testament.3

Bei der Ruhestandsplanung sollten zudem auch Themen, wie zum Beispiel das Pflegerisiko, adressiert und die mögliche zukünftige Wohnsituation sollte angesprochen werden.

Ruhestandsplanung ist viel mehr als eine klassische Altersvorsorgeberatung.

Bei der Ruhestandsplanung geht es aber eben auch um die Geldanlage

In Deutschland sind 3 Anlageformen für den Ruhestand besonders beliebt:

Die Immobilie

Eine selbstgenutzte Immobilie erspart im Alter Mietkosten. Eine vermietete Immobilie bringt durch die Mieteinnahmen ein laufendes Einkommen. Beide Varianten können daher auch im Alter sinnvoll sein. Nicht zu unterschätzen sind jedoch die Kosten für Renovierung und Instandhaltung der Immobilie. Außerdem könnte es dazu kommen, dass die Mieteinnahmen aus einer Immobilie vorübergehend ausfallen.

Bei einer Immobilie geht es in der Regel um eine größere Summe. Nicht selten macht die eigene Immobilie damit einen sehr großen Teil des eigenen Vermögens aus. Die breite Streuung des Gesamtvermögens wird so in der Regel schwierig. Beim Kauf einer Immobilie setzt der Käufer also oft „alles auf eine Karte“.

Zudem ist man mit einer Immobilie, wie der Name schon sagt, nicht unbedingt sehr mobil. Der Verkauf kann sehr lange dauern. Außerdem muss man damit rechnen, dass er weniger Geld einbringt als erwartet.

Schließlich ist in einer Immobilie auch viel Kapital gebunden, das in der Ruhestandsphase nicht verbraucht werden kann.

Die Anlage in Wertpapieren

Bei der Anlage in Wertpapieren kann beispielsweise auf Aktien und Anleihen gesetzt werden. Dank steigender Zinsen bieten Anleihen wieder attraktive laufende Zinszahlungen (Coupons). Bei der Anlage in Aktien sorgen Dividenden für laufende Erträge. Diese können jedoch in Krisenzeiten ganz oder teilweise ausfallen. Dividenden sind daher ebenso wenig fest planbar wie Mieteinnahmen aus einer Immobilie.

Um die monatliche Rente mit Dividenden und Coupons nennenswert aufbessern zu können, müssen schon beträchtliche Summen in Aktien und Anleihen investiert werden.

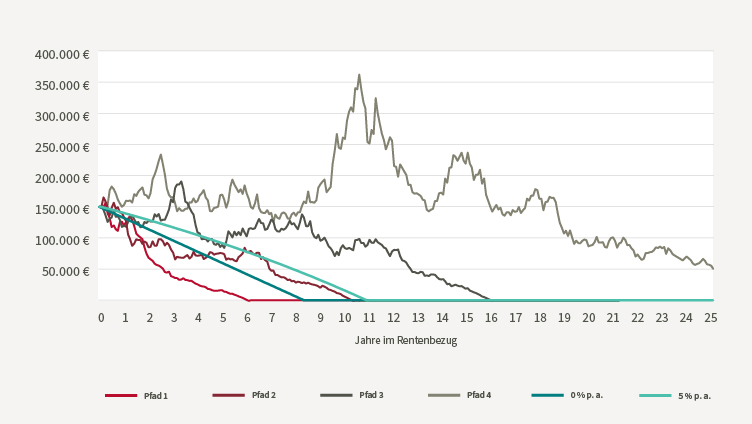

Eine besondere Variante der Geldanlage ist der Entnahmeplan. Ein Entnahmeplan ist eine Art Sparplan. Bei diesem Sparplan wird mit einer Einmalanlage begonnen und danach werden regelmäßig Entnahmen aus dem Guthaben getätigt. Die Einmalanlage kann in verschiedene Anlageformen wie Aktien, Anleihen, Fonds und ETFs erfolgen. Für die regelmäßigen Entnahmen zur Erhöhung der persönlichen Rente werden dann Anteile dieser Kapitalanlage wieder verkauft. Wie lange das Guthaben reicht, hängt von mehreren Faktoren ab: von der Höhe des Kapitals zu Beginn, von der Höhe der monatlichen Entnahmen, aber auch von der Wertentwicklung der Kapitalanlage.

Bei einem Entnahmeplan steht der Chance auf lange und hohe Entnahmen das Risiko gegenüber, dass das Guthaben bereits nach wenigen Jahren aufgebraucht sein kann.

Wenn es um die Planungssicherheit geht, steht die private Rentenversicherung eindeutig in der Poleposition. Sie ist praktisch alternativlos.

Die private Rentenversicherung

Der privaten Rentenversicherung wird oft nachgesagt, sie biete zu wenig Renditechancen. Tatsächlich gibt es eine große Vielfalt unterschiedlicher Produkttypen. Einige davon ermöglichen auch eine chancenreiche Kapitalanlage. Hier hilft nur ein genauer Detailvergleich der Produkte.

Bei der privaten Rentenversicherung unterscheidet man Verträge mit und ohne Sparphase:

- Bei Verträgen mit Sparphase beginnen die Rentenzahlungen erst in der Zukunft. Die Rentenzahlungen werden auf einen späteren Zeitpunkt verschoben, weshalb die Sparphase auch als Aufschubphase bezeichnet wird.

- Bei Verträgen ohne Sparphase beginnt die Versicherung praktisch sofort mit der Rentenzahlung. Deshalb spricht man bei solchen Rentenversicherungen auch von „sofort beginnenden Renten“ (Sofortrenten).

Unabhängig davon, ob die private Rentenversicherung über eine Ansparphase verfügt oder nicht, sind Produktkonzepte zu bevorzugen, die im aktuellen Marktumfeld direkt von steigenden Kapitalmarktzinsen profitieren können. Diese Produkte können neben der gewünschten Sicherheit, zum Beispiel in Form einer attraktiven garantierten Rente, auch mit einer echten anlageorientierten Rentenbezugsphase aufwarten.

Die chancenorientierte Anlage in der Rentenphase ist für die Steigerung der Renten in der Rentenphase unerlässlich, um zum Beispiel auch hier einen Inflationsausgleich erreichen zu können.

Auch wenn fast alle Produkte dies in ihren Marketingunterlagen versprechen, sind Produkte mit nennenswertem Kapitalmarktbezug in der Rentenphase nach wie vor sehr selten. Deshalb lohnt sich hier ein genauer Blick auf die Produkte. Aber Vorsicht beim Produktvergleich: Die klassischen Produktvergleiche auf Basis einer einfachen Hochrechnung mit 3/6/9 % helfen hier überhaupt nicht weiter.

In früheren Klartext-Artikeln sowie in einer „kurz & knapp“-Artikelreihe habe ich bereits zahlreiche Hürden und Fallstricke bei Produktvergleichen in der Lebensversicherung aufgezeigt.

Mieteinnahmen und Dividenden können zeitweise ausbleiben und ein Entnahmeplan kann bei ungünstiger Wertentwicklung der Kapitalanlage schon sehr früh enden. Die private Rentenversicherung hingegen liefert monatliche Einnahmen bis zum Lebensende – wann auch immer das sein mag.

Das Potenzial ist viel zu groß, um es einfach liegen zu lassen

Warum sich kaum ein Lebensversicherer ernsthaft mit dem Thema Ruhestandsplanung beschäftigt, ist mir ein großes Rätsel. Den meisten Lebensversicherern scheint es zu genügen, die reine Produktfabrik im Hintergrund zu sein. Wird diese Strategie langfristig erfolgreich sein?

Im Grunde geht es für den Lebensversicherer darum, den Kontakt und die Beziehung zu seinen Kunden aufzubauen. Der klassische Vertrieb ist dabei nach wie vor die zentrale Schnittstelle. Sowohl Vertrieb als auch Lebensversicherer sollten ein Interesse daran haben, ihre Kunden langfristig zu binden.

Das Nettovermögen in der Altersklasse „55 bis 64 Jahre“ betrug im Jahr 2021 im Median rund 230.000 €. Das bedeutet, dass in dieser Altersklasse 50 % der Personen mehr als 230.000 € Vermögen besitzen und 50 % der Personen weniger als 230.000 €.4

Das Thema Ruhestandsplanung könnte genau ein solches Thema sein, um eine starke Bindung aufzubauen. Eine private Rentenversicherung kann nicht nur für die eigene Altersvorsorge, sondern auch für die Nachlassplanung sinnvoll eingesetzt werden.

Im Jahr 2020 wurden Vermögensübertragungen durch Erbschaften und Schenkungen in Höhe von 84,4 Mrd. € registriert.6 Nicht berücksichtigt sind dabei der weitaus größere Teil der Erbschaften und Schenkungen, die innerhalb der Freibeträge liegen. Eine gesamthafte Statistik zur Vererbung in Deutschland existiert leider nicht.

Die Marktzinsen ermöglichen derzeit neue Produktlösungen für den Ruhestand. Sie bieten ein ausgewogeneres Chance-Risiko-Profil, bei dem attraktive Garantien wieder mit ordentlichen Renditechancen möglich sind. Die aktuellen Marktzinsen ermöglichen auch attraktive Lösungen für die Verrentungsphase – Stichwort „anlageorientierter Rentenbezug“. Auch in der Rentenphase sollte weiterhin chancenreich investiert werden, um nennenswerte Rentensteigerungen zu ermöglichen. Hier wird die Lebensversicherungsbranche mit neuen Produktlösungen nachlegen müssen.

Das Potenzial für die Lebensversicherungsbranche im Bereich der Ruhestandsplanung ist enorm.

Quellen

1 https://www.destatis.de/DE/Presse/Pressemitteilungen/Zahl-der-Woche/2022/PD22_28_p002.html

3 https://de.statista.com/statistik/daten/studie/1330068/umfrage/anteil-der-deutschen-mit-testament/

4 https://www.bundesbank.de/de/publikationen/berichte/monatsberichte/monatsbericht-april-2023-764252

6 https://www.destatis.de/DE/Presse/Pressemitteilungen/2021/08/PD21_403_736.html