Probezeiten bei Versorgungszusagen an Gesellschafter-Geschäftsführer (GGF) – darauf ist zu achten

Sie kennen sicherlich die Probezeit bei einem neuen Arbeitsverhältnis. Ähnlich verhält es sich auch bei der steuerlichen Anerkennung einer Versorgungszusage für Gesellschafter-Geschäftsführer (GGF). Das Finanzamt und die Rechtsprechung stellen hierfür hohe Anforderungen. Ein Kriterium ist die Einhaltung der persönlichen und unternehmensbezogenen Probezeiten. Wir zeigen Ihnen, worauf Sie achten sollten, um in puncto Probezeiten keine negativen Konsequenzen fürchten zu müssen.

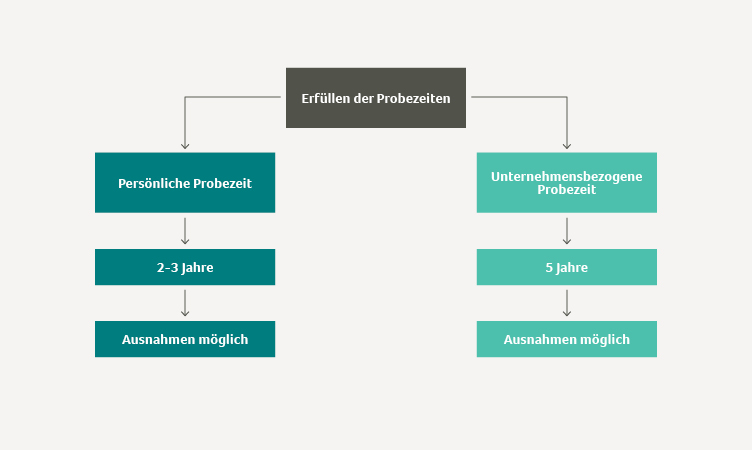

Mit der persönlichen Probezeit soll zum Zusagezeitpunkt sichergestellt werden, dass der GGF vor Erteilung der Zusage seine ausreichende Eignung als Geschäftsführer unter Beweis gestellt hat. Bei der unternehmensbezogenen Probezeit muss der GGF zusätzlich beweisen, dass das Unternehmen seine künftige wirtschaftliche Leistungsfähigkeit zuverlässig abschätzen kann. Hierbei wird geprüft, ob die dem GGF erteilte Zusage auch einem an dem Unternehmen unbeteiligten Geschäftsführer bei gleicher Ausgangslage ohne weitere Erprobung gegeben würde (sogenannter Fremdvergleich). Die Probezeit gilt für beherrschende und nicht beherrschende GGF.

Für die persönliche Probezeit sind 2 bis 3 Jahre ausreichend. Im Einzelfall kann diese Probezeit kürzer ausfallen oder ganz entfallen. Beispielsweise, wenn der GGF vorher schon im Unternehmen oder bei einem Tochterunternehmen als Geschäftsführer tätig war.

Für die unternehmensbezogene Probezeit sind mindestens 5 Jahre erforderlich. Ausnahmen sind aber auch hier möglich. Bei einer Umfirmierung eines langjährig tätigen Unternehmens kann die Probezeit zum Beispiel kürzer ausfallen.

Bei möglichen Ausnahmen empfiehlt es sich allerdings, die steuerliche Anerkennung im Vorfeld durch einen Antrag auf verbindliche Auskunft zu klären. Dieser Antrag kann – in der Regel mit Hilfe des Steuerberaters – beim zuständigen Betriebsstätten-Finanzamt gestellt werden.

Folgen bei Nichteinhaltung der Probezeiten

Wer die Probezeiten nicht einhält, wird erhebliche Konsequenzen spüren. Denn erhält ein Gesellschafter-Geschäftsführer eine Versorgungszusage ohne Einhalten der Probezeiten, wird diese als verdeckte Gewinnausschüttung (vGA) gewertet. Teilweise gehen dadurch die steuerlichen Vorteile bei Pensionszusagen und Unterstützungskassen verloren. Auch wenn die Probezeit im Nachgang erfüllt wurde, kann der Verstoß in der Regel nicht geheilt werden.

Die Anforderung an die Probezeiten und deren Konsequenzen gelten nach unserer Ansicht auch noch bei der Entgeltumwandlung. Eine Besonderheit besteht bei der Direktversicherung für GGF: Eine Entgeltumwandlung in Höhe von bis zu 4 % der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung (West) ist auch ohne Einhalten von Probezeiten steuerlich zulässig. Eine solche Zusage entspricht nämlich dem Mindestanspruch eines rentenversicherungspflichtigen Arbeitnehmers auf Entgeltumwandlung.

Es gibt noch weitere Kriterien zur steuerlichen Anerkennung einer Versorgungszusage. Diese finden Sie in unserer „Fachinformation GGF-Versorgung“.