Inflation: Ihr Bestandsgeschäft dürfen Sie nicht aus den Augen lassen!

Nicht nur Ihr Neugeschäft, sondern auch Ihr Bestandsgeschäft ist von der Inflation betroffen. Was Sie beachten müssen und was Inflation mit dem Ablaufmanagement bei einer Rentenversicherung zu tun hat, erfahren Sie heute in meinem letzten Teil der „kurz & knapp“-Reihe zum Top-Thema „Inflation“.

Wie könnten Ihre Bestandskunden reflexartig auf die hohe Inflation reagieren? Sie könnten Beitragspausen einlegen oder sogar eine Beitragsfreistellung beantragen. Sie könnten Dynamiken aussetzen oder sogar Leistungen reduzieren.

In allen Fällen wird die Vorsorge-Lücke, die durch die hohe Inflation ohnehin vergrößert wird, noch größer. Das kann nicht gut sein!

Stehen Sie Ihrem Bestandskunden zur Seite und zeigen Sie ihm auf, wo jetzt Handlungsbedarf besteht.

Kommen wir zuerst zu den Altersvorsorgeverträgen in Ihrem Bestand. Bei einer Rentenversicherung im Rentenbezug stehen und fallen die Renditeaussichten für die restliche Laufzeit in den meisten Fällen mit der klassischen Überschussbeteiligung. Berücksichtigt man die (hohe) Inflation, dann dürften die üblichen Rentensteigerungen kaum ausreichen, um ihr Herr zu werden. Es lohnt sich ein Blick in die Vertragsunterlagen: Gibt es Wahlmöglichkeiten bei der Kapitalanlage oder liegt eine Option auf einen anlageorientierten Rentenbezug vor? Dann wäre jetzt ein guter Zeitpunkt zum Handeln.

Bei einer Rentenversicherung kurz vor dem Rentenbezug ist auf jeden Fall Handeln angesagt. Welche Anlageformen in der Rentenphase sind beim jetzigen Anbieter für Ihren Kunden möglich? Hat Ihr Kunde keine Option auf einen anlageorientierten Rentenbezug, kommt womöglich nur ein Anbieterwechsel in Frage. Oder plant Ihr Kunde ohnehin eine Kapitalabfindung?

Unabhängig davon, ob Ihr Kunde die Rente nehmen wird oder sich das Kapital auszahlen lassen möchte, schauen Sie sich mit Ihrem Kunden die aktuelle Kapitalanlage genau an. Wie sieht die Investition Ihres Kunden derzeit aus? Ist die aktuelle Kapitalanlage ausreichend, um der hohen Inflation zu trotzen?

Und dann gibt es noch einen ganz wichtigen Punkt bei Verträgen kurz vor dem Ende der Sparphase: Gibt es bei der Kapitalanlage ein Ablaufmanagement?

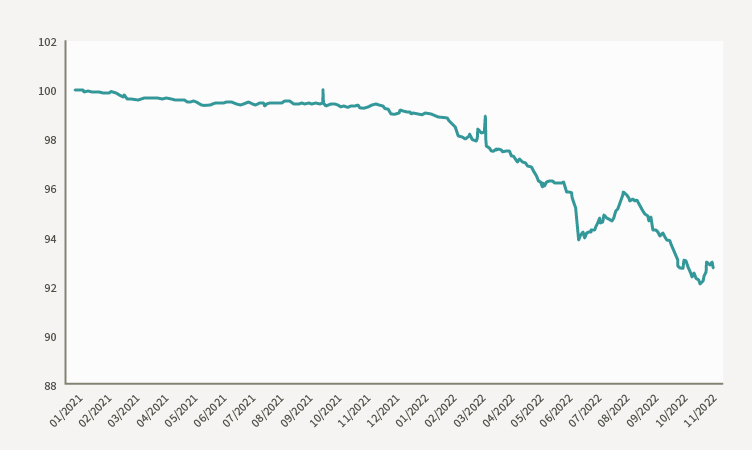

Beim Ablaufmanagement kommen häufig sogenannte „risikoarme“ Fonds zum Einsatz. Manche davon sind derzeit – bereits ohne Berücksichtigung der Inflation – dank der steigenden Zinsen wahre Geldvernichtungsmaschinen!

Bei dem klassischen Ablaufmanagement kommen als „risikoarme“ Fonds häufig sehr defensive Mischfonds oder Rentenfonds zum Einsatz. Diese Fonds sind in der Regel vollgepackt mit Anleihen. Damit gehen aktuell aufgrund der steigenden Zinsen ordentliche Kursverluste einher. In der folgenden Abbildung ist die Wertentwicklung eines typischen Rentenfonds illustriert.* Schauen Sie sich genau an, welche „risikoarme“ Kapitalanlage beim Ablaufmanagement im Vertrag Ihres Kunden zum Einsatz kommt. Sind das Ablaufmanagement und der Fonds wirklich für die nächsten Jahre geeignet?

Bei einer Rentenversicherung mit noch recht langer Sparphase stellt sich die Frage, ob chancenreicher investiert werden kann. Ist z. B. beim bisherigen Vertrag eine hohe Garantie eingeschlossen, so sollte abgewogen werden, ob diese nicht reduziert werden kann. Wichtig dabei ist jedoch: Wie viel mehr Partizipation an der chancenreichen Anlage bringt das? Nur wenn die chancenreiche Anlage auch Renditepotenzial hat, kann sich eine Garantiereduktion lohnen.

Und was ist, wenn die bisherige Rentenversicherung für die nächsten 15, 20 oder mehr Jahre ziemlich sicher kaum noch Renditechancen verspricht? Dann stellt sich die Frage, ob es nicht besser ist, den bisherigen Vertrag beitragsfrei zu stellen oder zu kündigen. Für die weiteren Beiträge und das Guthaben findet sich vermutlich eine andere, aussichtsreichere Geldanlage. Dies muss aber immer im Einzelfall angeschaut werden. Pauschale Aussagen sind nicht seriös!

Wenn die Renditechancen der bisherigen Rentenversicherung auch für die Zukunft als gut angesehen werden können, könnte Ihr Kunde mit einer Zuzahlung die Lücke bei der Altersvorsorge weiter reduzieren. Hierbei ist es jedoch wichtig, die Konditionen für eine Zuzahlung (z. B. Kosten, Rentenfaktor, Anlage) zum bestehenden Vertrag in Erfahrung zu bringen. Nur so kann abgeschätzt werden, ob eine Zuzahlung in den bisherigen Vertrag oder doch eine separate Einmalprämie in einen neuen Vertrag sinnvoll ist.

Die Inflation wirkt auch bei Risikoversicherungen in Ihrem Bestand. Inflation bedeutet nichts anderes, als dass der Absicherungsbedarf Ihres Kunden über die Zeit steigt. Ihr Kunde sollte unbedingt die Dynamiken im Vertrag nutzen, um seine Leistungen ebenfalls anzuheben. Zudem können Sie sich zusammen mit Ihrem Kunden anschauen, ob zusätzlich eine weitere Leistungserhöhung angebracht ist. Bei vielen Verträgen besteht die Möglichkeit, bei bestimmten Ereignissen (z. B. Jobwechsel, Hochzeit, Nachwuchs) die Leistungen ohne Gesundheitsprüfung zu erhöhen.

Die hohe Inflation kann zukünftig für eine niedrigere Überschussbeteiligung sorgen. Und das hat auch Auswirkungen auf Risikoversicherungen. Der Nettobeitrag kann dort bei sinkender Überschussbeteiligung bis zum Bruttobeitrag ansteigen. Details zur „Brutto-Netto-Spreizung“ hatte ich bereits im zweiten Teil erläutert.

Inflation ist und bleibt ein Dauerbrenner. Inflation betrifft Ihr Neugeschäft und Ihr Bestandsgeschäft. Lassen Sie am besten beides nicht aus den Augen und vor allem: Seien Sie für Ihre Kunden da!

* Es handelt sich um die Wertentwicklung eines am Markt befindlichen Rentenfonds. Bei meiner Aussage geht es mir darum, auf den möglichen negativen Einfluss des Kapitalablaufmanagements auf einen Vertrag hinzuweisen. Es geht nicht darum, einen konkreten Fonds schlechtzumachen oder an den Pranger zu stellen. So wie diesem Fonds erging es zahlreichen vergleichbaren Fonds in den letzten Monaten. Aus diesem Grund zeige ich hier eine anonymisierte Wertentwicklung.