Gibt es bei der Geldanlage überhaupt Alternativen zu Sparbuch und klassischer Lebensversicherung?

Früher war mehr Lametta und die Geldanlage war einfach. Wenn wir Geld kurzfristig anlegen wollten, trugen wir es zur Bank auf das Sparbuch. Wenn wir Geld langfristig anlegen wollten, gingen wir zu einem Lebensversicherer. Punkt.

Auch wenn die (Anlage-)Welt heute eine ganz andere ist: Diese liebgewonnene Tradition hat bis heute ihre Spuren in den Köpfen und vor allem im Sparschwein der Deutschen hinterlassen. Das gesamte Geldvermögen der deutschen Privathaushalte befindet sich zu einem sehr großen Anteil in Kapital- oder Rentenversicherungen und auf Sparbüchern & Co. Im Niedrigzinsumfeld ist diese Konzentration auf sicherheits- und zinsorientierte Geldanlagen aber nicht gerade optimal und vernünftig. Zumal es durchaus Alternativen gibt. Leider kennen die meisten Deutschen diese Alternativen nicht.

Schauen wir uns einmal die Alternativen aus Sicht eines Privatanlegers an. Die eher exotischen Möglichkeiten der Geldanlage wie Optionen und Futures, aber auch Oldtimer, Briefmarken, Whiskey und Kryptowährungen, lasse ich bewusst außen vor.

Die Master-Kriterien bei der Geldanlage

Bei der Geldanlage stehen zahlreiche Kriterien im Mittelpunkt. Die Wichtigkeit der einzelnen Kriterien muss der jeweilige Anleger individuell bewerten. Die folgenden Kriterien erscheinen mir besonders wichtig:

Das Rendite-Risiko-Profil

Das Rendite-Risiko-Profil einer Geldanlage ist das Verhältnis des zu erwarteten Gewinns zum möglichen Risiko eines Verlusts. In der Regel gilt: je mehr Risiko, desto mehr Renditechancen und desto wechselhafter ist der Verlauf des Werts der Geldanlage über den Anlagezeitraum. Wichtig bei der Ermittlung der Rendite ist die steuerliche Behandlung von Gewinnen. Im Rendite-Risiko-Profil sollten die tatsächlichen Kosten idealerweise bereits berücksichtigt sein. So wird jede Diskussion über die Kosten der Geldanlage überflüssig. Der Anlagezeitraum hat einen entscheidenden Einfluss auf das Rendite-Risiko-Profil.

Der Zeithorizont

Bei diesem Kriterium ist wichtig, zu welchem Termin in der Zukunft ich das Geld brauche. Ist das Geld für die tägliche Liquidität und zur Deckung von unvorhergesehenen Ausgaben in den kommenden Monaten? Oder ist es für das neue Auto in drei Jahren oder für die Altersvorsorge verplant?

Die Verfügbarkeit

Bei diesem Kriterium geht es um die Frage: Wie schnell kann ich den aktuellen Wert der Geldanlage umsetzen und dann tatsächlich den Betrag nutzen? Für die tägliche Liquidität etwa macht die Anlage in Immobilien wohl wenig Sinn.

Die Einfachheit & Bequemlichkeit

Natürlich ist es auch wichtig, wie einfach ich das Geld anlegen kann und wie einfach ich wieder aus der Geldanlage herauskomme. Muss ich etwas in Papierform beantragen oder geht es unkompliziert mit einem Klick im Internet? Weitere wichtige Punkte sind zum Beispiel auch die Verständlichkeit und Transparenz sowie der laufende Aufwand.

Die Nachhaltigkeit

Für mich steht bereits fest: Das in Mode kommende Thema der nachhaltigen Kapitalanlage (Stichwort „ESG“) wird ab dem kommenden Jahr ebenfalls ein sehr wichtiges Kriterium sein. Das Thema ist an sich nicht absolut neu. Aber neu sind der breite gesellschaftliche Konsens und auch der Wille des Gesetzgebers, dieses Thema ins Zentrum zu rücken.

Die Phasen der Geldanlage

Typischerweise unterscheiden wir zwei Phasen bei der Geldanlage: die Zeit bis zur Altersrente und die Zeit ab der Altersrente. Diese Unterscheidung ist nicht nur traditionell und üblich, sondern inhaltlich auch absolut sinnvoll. Vor der Rente entstehen typischerweise Einnahmen durch Arbeit und ein Kapitalaufbau findet statt. Ab der Rentenphase müssen andere Einkommensquellen den Lebensunterhalt finanzieren. In dieser zweiten Phase geht es dann vor allem um einen Kapitalverzehr.

Die Zeit bis zur Altersrente

Diese Phase ist vom Arbeitsleben geprägt. Es geht zunächst darum, dass ich meinen Lebensunterhalt finanzieren und dann über die Zeit den Lebensstil auch erhöhen kann. Die goldene Regel dabei ist, dass immer mehr Einnahmen als Ausgaben entstehen müssen. Denn nur so ergibt sich zwangsläufig die Frage: Wohin mit dem erzielten Überschuss? Das ist dann die spannende Frage der Geldanlage.

Die drei Anlagetöpfe

Bei der Geldanlage werden typischerweise drei verschiedene Anlagetöpfe unterschieden:

- Kurzfristiger Anlagetopf mit Zeithorizont bis 2 Jahre: Dieser Anlagetopf ist für die tägliche Liquidität und der „Notgroschen“ für unvorhergesehene Ausgaben. In dieser Kategorie der Geldanlage geht es um die sichere und schnelle Verfügbarkeit.

- Mittelfristiger Anlagetopf mit Zeithorizont von 2 bis 7 Jahre: Dieser Anlagetopf ist für das Zielsparen. Beispielsweise für das Sparen auf ein neues Auto, eine Weltreise oder die in ein paar Jahren anstehende Renovierung.

- Langfristiger Anlagetopf mit Zeithorizont ab 7 Jahre: Dieser Anlagetopf ist typischerweise für die Altersvorsorge. Er ist geprägt von der Frage: Wie viel Geld brauche ich zu Rentenbeginn zusätzlich zur gesetzlichen Altersvorsorge, um meinen Lebensunterhalt in der Rentenphase bestreiten zu können?

Das „achte Weltwunder“ und die Inflation

Der Zinseszins-Effekt wird häufig als „achtes Weltwunder“ bezeichnet, dabei steckt nur einfache Mathematik dahinter. Investiere ich bei einer Geldanlage Erträge aus positiver Wertentwicklung sofort wieder in die Anlage, kommt es zum Zinseszins-Effekt. Auf diese Erträge gibt es künftig bei positiver Wertentwicklung auch wieder Erträge. Das angelegte Kapital wächst dadurch viel schneller.

Wie viele Jahre lang muss ich monatlich 100 € beiseitelegen, bis ich 100.000 € gespart habe?

| angenommene Wertentwicklung (Performance) p. a. nach Kosten | Dauer in Jahren (aufgerundet) |

|---|---|

| 0,0 % | 84 |

| 0,5 % | 70 |

| 1,0 % | 61 |

| 3,0 % | 42 |

| 5,0 % | 33 |

| 7,0 % | 28 |

Erklärung: Bei einer Wertentwicklung von 3 % pro Jahr investiere ich die Erträge aus der Wertentwicklung immer wieder direkt. Dann dauert es rund 42 Jahre, bis ich insgesamt 100.000 € gespart habe. Bei einer Wertentwicklung von 5 % pro Jahr sind es nur 33 Jahre. Bei einer Wertentwicklung von 0 % pro Jahr dauert es rund 84 Jahre.

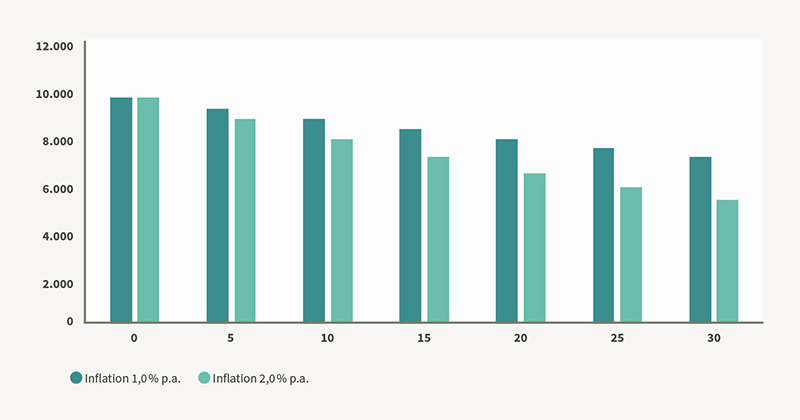

Einen gegenteiligen Effekt hat die Inflation. Bei einem Inflationsziel grösser als 0 % pro Jahr verfällt bei aktuell 0 % Zinsen pro Jahr für Sparbuch und Co. planmäßig der Wert.

Erklärung: Ohne positive Wertentwicklung bei der Geldanlage bedeutet eine Inflation einen Wertverfall. So liegt die Kaufkraft von 10.000 € auf dem Sparbuch nach 10 Jahren

– bei 1 % Inflation pro Jahr nur noch bei rund 9.000 € und

– bei 2 % Inflation pro Jahr nur noch bei rund 8.000 €.

Die Geldanlage

Bargeld ist keine gute Geldanlage. Es dauert lange, bis etwas Geld zusammengespart ist, denn ohne (positive) Wertentwicklung bleibt das „achte Weltwunder“ einfach aus. Für den kurzfristigen Anlagetopf ist Bargeld, zum Beispiel auf dem Girokonto, vermutlich das Mittel der ersten Wahl. Mittel- bis langfristig bedeutet Bargeld dank Inflation jedoch einen Wertverfall. Am Kapitalmarkt gibt es zum Glück zahlreiche alternative Anlagesegmente:

- Zinsmarkt: Am Zinsmarkt kann ich beispielsweise durch Festgeld bei einer Bank teilhaben. Mit Festgeld sind für einen Anlagehorizont von rund 2 Jahren aktuell etwa Zinsen von 1 % pro Jahr möglich. Auch ist es möglich, dass ich Geld an Nationalstaaten oder Unternehmen verleihe. Im Gegenzug erhalte ich dafür regelmäßig Zinsen und am Ende der Laufzeit das geliehene Geld wieder zurück. Dabei habe ich als Anleger das Kreditrisiko des Staats oder des Unternehmens. Wenn der Staat oder das Unternehmen in Zahlungsschwierigkeiten kommt, ist im schlimmsten Fall das gesamte eingesetzte Kapital weg. In der Regel gilt hier: je höher der Zins, desto höher das Risiko.

- Aktienmarkt: Mit dem Kauf von Aktien werde ich als Anleger Teilhaber von diesem Unternehmen. Der Wert meiner Geldanlage sinkt und steigt dann mit dem Aktienkurs. Neben Kursgewinnen steigert sich der Wert meiner Geldanlage in Aktien auch, wenn ich Dividenden erhalte. Dividenden gelten als der „neue Zins“, jedoch hängt die Dividendenausschüttung von dem Geschäftserfolg des Unternehmens ab. In Krisen können Dividenden auch komplett entfallen. Bei der Anlage in Aktien kann ich aus verschiedenen Unternehmen wählen. Es gibt Unternehmen aus verschiedenen Regionen, wie Europa und Asien, und Branchen, wie Automobil und Finanzen.

- Immobilienmarkt: Auf dem Immobilienmarkt investiere ich in Wohnungen, Häuser und andere Immobilien, also in das sogenannte „Betongold“. Das wichtigste Ziel ist, ein passives Einkommen durch Mieterträge zu schaffen. Anders als etwa bei Aktien, gibt es für Immobilien keine Marktpreise. Der Wert einer Immobilie hängt stark von der Substanz der Immobilie, der Lage und letztlich auch von der Nachfrage ab.

- Edelmetalle & Rohstoffe: In diesem Bereich kann ich in Edelmetalle wie Gold, Silber und Platin und in Rohstoffe, wie Öl, Gas oder Weizen und Mais investieren.

- Devisenmarkt: Am Devisenmarkt kann ich in Währungen, also Zahlungsmittel eines Nationalstaats, investieren. Wie sich die Währung eines Nationalstaats für mich positiv entwickelt, hängt von der Geld- und Währungspolitik des Landes ab. Diese wird oft von der Nationalbank des Landes gesteuert.

Neben der Frage, in welchen Teil des Kapitalmarkts ich investieren möchte, muss ich auch beantworten: Mit welchem Finanzinstrument möchte ich in das Anlagesegment investieren? Zur Auswahl stehen zum Beispiel:

- Direktanlage: In manche Segmente kann ich direkt investieren, zum Beispiel online direkt in eine Aktie. Ebenso kann ich, auch wenn etwas aufwendiger, auch direkt eine Immobilie kaufen.

- Anleihen: Anleihen sind das Finanzinstrument, um in den Zinsmarkt zu investieren. Anleihen sind Schuldverschreibungen (auch Rentenpapiere) eines Nationalstaats oder eines Unternehmens.

- Fonds & ETFs: Fonds sind Sondervermögen, die eine Investmentgesellschaft aktiv nach definierten Vertragsbedingungen verwaltet. Exchange Traded Funds (ETFs) heißen übersetzt börsengehandelte Fonds. Dabei handelt es sich um passiv verwaltete Fonds, die die Entwicklung eines definierten Index nachbilden. Fonds und ETFs kann ich in der Regel im Rahmen der rechtlichen Möglichkeiten für alle Anlagesegmente einsetzen.

- Strukturierte Produkte: Zu dieser Kategorie zählen unter anderem die sogenannten Zertifikate, aber auch weitere Anlage- und Hebelprodukte. Das besondere an den strukturierten Produkten: Neben der Integration einer Kapitalschutzkomponente kann auch die Form der Partizipation am Kapitalmarkt von der klassischen 1:1-Partizipation, wie bei einer Aktie oder einem Fonds, abweichen. So ist es beispielsweise mit einem Discount-Zertifikat möglich, auch in Seitwärtsmärkten eine positive Wertentwicklung zu erwirtschaften.

Ein weiteres Anlagevehikel ist mit der Kapitallebensversicherung bzw. der Rentenversicherung mit Kapitaloption vorhanden. In der klassischen Variante verwaltet der Lebensversicherer die Kapitalanlage („konventionelles Sicherungsvermögen“). Alternativ gibt es die fondsgebundene Variante, in der ich selbst Einfluss auf die Kapitalanlage nehmen kann.

Gegenüber der Lebensversicherung herrschen zahlreiche Vorurteile: Sie ist zu teuer, zu kompliziert, zu unflexibel und in der klassischen Variante auch einfach nicht mehr chancenreich genug. Andererseits hat die Lebensversicherung auch einige Vorteile:

– die zusätzliche Absicherung von biometrischen Risiken, zum Beispiel Tod oder Berufsunfähigkeit,

– ein automatisches Anlagemanagement, damit ich mich selbst nicht um die Anlage kümmern muss, und auch

– den möglichen Steuervorteil.

Die folgende Tabelle zeigt, welche Geldanlage bei welchem Anlagehorizont in der Regel sinnvoll ist und welche nicht.

| Geldanlage | kurzfristig | mittelfristig | langfristig |

|---|---|---|---|

| Lebensversicherung, Immobilie, Aktien | X | X | ✓ |

| Fonds & ETFs | X | ? | ✓ |

| Strukturierte Produkte | ? | ✓ | ? |

| Anleihen | ? | ✓ | ? |

| Festgeld | ? | ✓ | X |

| Bargeld | ✓ | X | X |

Die Zeit ab der Altersrente

Wie viel Geld ich in der Rentenphase brauche, hängt von meinem Lebensstil und auch davon ab, wie lange ich lebe. Wenn das monatliche Einkommen aus der gesetzlichen Rente ausreicht, um meinen Lebensstil zu finanzieren, dann kann ich über das angesparte Geld frei verfügen. Falls nicht, muss ich im Rentenalter daraus zusätzliche Einnahmen schaffen.

Mit Zinsen Einnahmen zu schaffen, ist heute eher etwas schwierig geworden. Die Anlage in Aktien kann zu Dividenden führen. In Krisen werden aber tendenziell weniger Dividenden gezahlt. Ich kann also mit Dividenden nicht gut planen. Eine Geldanlage in eine Immobilie kann Mieteinnahmen generieren, aber nur, wenn die Immobilie nicht leer steht.

Für viele Rentner ist daher das vorhandene Kapital zur Finanzierung des Lebensunterhalts notwendig. Dies ist zum Beispiel mit einem klassischen Entnahmeplan möglich.

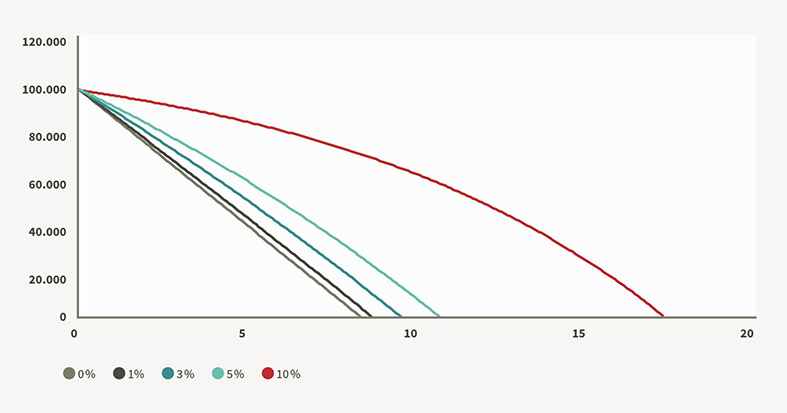

Bei einem Entnahmeplan verkaufe ich Anteile bei einem aufgebauten Portfolio aus Geldanlagen, um beispielsweise monatlich 1.000 € zu verkonsumieren. Wie lange das Geld aus dem Anlagetopf reichen wird, hängt von mehreren Dingen ab: der Höhe des Kapitals zu Beginn, der Höhe der monatlichen Entnahme, aber auch der Wertentwicklung der Anlage.

Erklärung: Bei einer Wertentwicklung von 0 % pro Jahr reichen die 100.000 € gerade einmal rund 8 Jahre. Bei 5 % pro Jahr immerhin fast 11 Jahre.

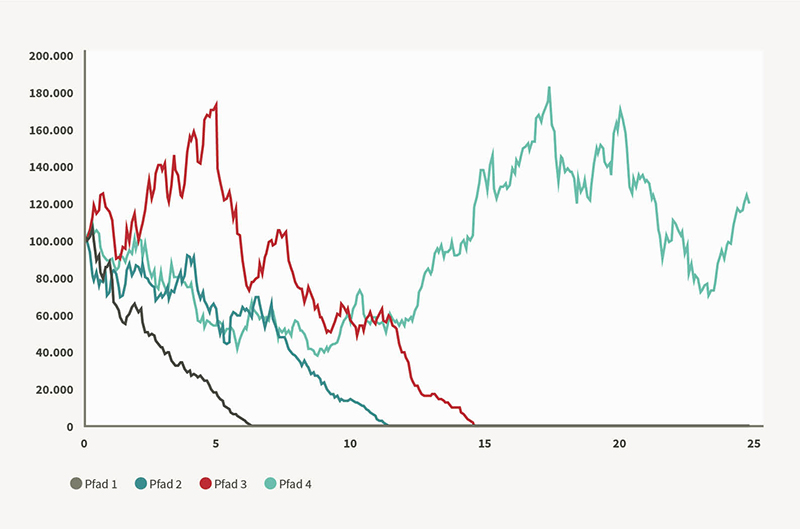

Letztlich definiert das Rendite-Risiko-Profil meines Portfolios den möglichen Korridor, wie lange das Geld reichen wird. Der Korridor ist bei einem reinen Aktieninvestment dementsprechend recht breit. Schauen wir uns das mithilfe eines Entnahmeplans auf Basis des DAX 30® einmal genauer an.

Erklärung: Auf Basis einer zufälligen Verwendung von historischen Tagesrenditen des DAX 30® wurden mehrere Pfade des Guthabenverlaufs eines Entnahmeplans simuliert. Ausgangspunkt ist immer ein Startkapital von 100.000 €. Monatlich wurden dem vorhandenen Guthaben 1.000 € entnommen. Je nach den Tagesrenditen war das Guthaben nach rund 6, 11 oder 15 Jahren aufgebraucht. Bei Pfad 4 war selbst nach 25 Jahren noch ein Guthaben vorhanden. Bei einer reinen Aktienanlage ist der Korridor der möglichen Dauer der Entnahmen also recht breit.

Ein klassischer Entnahmeplan ist zwar in der Regel einfach, liefert aber keine definitive Planungssicherheit. Auch bei Dividenden von Aktien oder Mieteinnahmen von Immobilien habe ich keine definitive Planungssicherheit. Diese liefert mir nur eine Rentenversicherung, denn die (garantierte) Rente wird solange gezahlt, bis ich sterbe.

Zum Schluss

Für den Privatanleger gibt es viel mehr Möglichkeiten als Sparbuch und klassische Lebensversicherung. Im Dschungel aus Anlage-Möglichkeiten ist es wichtig, dass ich entweder eigenes Know-how habe oder aufbaue oder eine fundierte Beratung durch Fachleute erhalte.

Es spielen zahlreiche Kriterien bei der Auswahl der richtigen und passenden Geldanlage eine Rolle. Diese Kriterien muss ich individuell bewerten und nach Wichtigkeit sortieren. Entscheidend bei jeder Geldanlage ist ein individueller Plan, den ich regelmäßig an die sich verändernde private Situation anpasse.

Essenziell ist auf jeden Fall auch eine gute Diversifikation. Dies kann bedeuten, dass ich die Geldanlage auf mehrere Anlagesegmente und Anlagevehikel verteile. Oder, wenn ich mich nur auf ein Segment konzentriere, ich zumindest innerhalb dieses Segments dann das Geld breiter streue.

Wenn es um die Krone der Geldanlage, die Altersvorsorge, geht, dann bekommt das Kriterium der Planungssicherheit eine ganz besondere Rolle. Und diese Planungssicherheit kann ich nur mit einer Rentenversicherung vollkommen erreichen.

Finanzrational macht eine Rentenversicherung absolut Sinn. Natürlich kommt es darauf an, wie die Rentenversicherung konkret ausgestaltet ist. Aus meiner Sicht ist hier vor allem ein echter Kapitalmarktbezug auch in der Rentenphase ein sehr wichtiges Kriterium bei der Auswahl.

In der deutschen Bevölkerung herrscht aktuell ein noch zu sehr auf sicherheits- und zinsorientierte Geldanlagen konzentriertes Sparverhalten. Eine moderne fondsgebundene Lebens- und Rentenversicherung in der Form eines „betreuten Kapitalmarktinvestierens“ ist der richtige Ausweg.