Ökosysteme sind der einzige Weg zur ewigen Kundenbindung

Spätestens im letzten Jahr hat es der Begriff „Ökosystem“ auch umfassend in die Sprachwelt der Versicherungsbranche und in sehr viele Vorstandssitzungen geschafft. Dennoch begegnet mir immer noch ein Stirnrunzeln, wenn ich das Wort „Ökosystem“ in den Mund nehme.

Mir scheint, dass die Unwissenheit um dieses Thema direkt in Skepsis umgeschlagen ist. Vielleicht ist der Begriff mittlerweile einfach schon zu abgedroschen. Kaum ein Artikel (so wie dieser auch) oder eine Veranstaltung kommen aktuell ohne ihn aus. Vielleicht wird in den Unternehmen auch zu viel darüber geredet und zu wenig tatsächlich daran gearbeitet.

Die Skepsis gegenüber Ökosystemen hat noch einen anderen Grund: Versicherer (und auch einige Berater) sind oft der Meinung, dass Versicherer gar nicht im Zentrum eines Ökosystems stehen können oder sollten. In der Konsequenz muss ein Versicherer sich gar nicht erst an einem eigenen Ökosystem versuchen.

Ich bin da absolut anderer Meinung. Ökosysteme sind für Versicherungsunternehmen und Vermittler überlebenswichtig. Daher sollten sie jetzt in den Wettlauf um Ökosysteme einsteigen, wenn sie das Feld nicht den anderen überlassen wollen.

Was ist überhaupt ein Ökosystem?

Der Begriff des Ökosystems stammt ursprünglich aus der Ökologie. In einem wirtschaftlichen Zusammenhang wurde das Ökosystem zum ersten Mal 1993 von James F. Moore in einem Artikel des Magazins Harvard Business Review eingeführt.1

Ein Ökosystem basiert auf einer Kooperation von verschiedenen Unternehmen aus verschiedenen Branchen rund um ein spezifisches Thema. Das Ziel dieses Kooperationsnetzwerkes ist es, den darin im Mittelpunkt stehenden Kunden vollumfänglich rund um dieses Thema zu betreuen.

„In Ökosystemen herrscht eine andere Mathematik vor: Eins plus eins ist mehr als zwei!“

Ein Ökosystem wird nur dann erfolgreich sein, wenn der Nutzen in Form von den enthaltenen Produkten und Services für den Kunden größer ist, als der Nutzen aus den Produkten und Services der Kooperationspartner für sich alleine betrachtet. Also einfach gesagt: Wenn eins plus eins mehr als zwei ist.

Bei einem Ökosystem geht es vor allem um die Einfachheit und Bequemlichkeit für den Kunden. Schauen wir uns Beispiele für solche Ökosysteme an.

Beispiele für Ökosysteme

Betrachten wir als erstes das Ökosystem „Home“. Rund um das Thema „Wohnung, Haus und Hof“ gibt es zahlreiche ineinandergreifende Produkte und Dienstleistungen. Es geht dabei zum Beispiel um Sicherheit vor Einbruch oder um das Thema „Smart Home“: also das vernetzte und intelligente Haus, das den Lebensalltag erleichtert. Es geht in diesem Ökosystem aber zum Beispiel auch um die Früherkennung von Schäden an Wasserleitungen, um die (automatisierte) Beauftragung von notwendigen Reparaturen oder um einen Service beim Umzug oder der Renovierung. Genauso spielen darin Produkte und Dienstleistungen rund um den Garten eine Rolle. Und letztlich auch Themen wie „Hausnotruf“ und „Essen auf Rädern“.

Ein Handwerkerdienst, ein Sicherheitsdienst, ein Gartenprofi und weitere Partner könnten sich also zusammentun: Sie könnten dem Kunden sämtliche Produkte und Services rund um „Wohnung, Haus und Hof“ anbieten – alles aus einer Hand.

In einem solchen Ökosystem haben auch ein Versicherungsunternehmen und ein Vermittler ihren Platz. Denken wir nur an die Hausrat- oder Elementarschadenversicherung. Oder einfach nur daran, dass der eine oder andere Versicherer einen attraktiven Immobilienbestand hat.

Weitere Ökosysteme rücken in den Fokus der Versicherungsbranche:

- Ökosystem „Mobility“: In diesem Ökosystem dreht sich alles um die persönliche Mobilität. Es geht um öffentliche Verkehrsmittel, Mietwagen, Flugreisen und eben auch um den Versicherungsschutz – beginnend mit einem Pannen- und Unfallschutz und einer (Auslands-) Krankenversicherung.

- Ökosystem „Health“: In diesem Ökosystem dreht sich alles um die Gesundheit und das körperliche und geistige Wohlbefinden des Kunden. Hier spielen sowohl die medizinische Versorgung als auch Wellness, Ernährung und Sport eine Rolle. Es geht in diesem Ökosystem um Rehabilitation nach einer Erkrankung, aber auch um Prävention und Leistungsverbesserung.

Das Ökosystem „Finance“

Das Ökosystem „Health“ dürfte vor allem im Fokus eines Krankenversicherers sein. Währenddessen ist das Ökosystem rund um das Thema Finanzen für einen Lebensversicherer spannend. Beim Thema Finanzen steht fast jeder Mensch vor zwei elementaren Grundproblemen:

- Er hat keinen Plan von seiner aktuellen finanziellen Situation.

- Er hat keinen Plan von seinen Möglichkeiten beim Thema Finanzen.

An einer Lösung dieser beiden zentralen Probleme arbeiten bereits verschiedene Anbieter – konkret am Ökosystem „Finance“. Das Ergebnis dieser Arbeit wird ein digitales Finanzcockpit sein. Mit diesem Cockpit wird jeder Kunde in der Lage sein, seine aktuelle Situation jederzeit auf einen Blick ablesen zu können. Und er wird seine persönlichen Finanzen entweder selbst oder mithilfe eines Beraters managen können.

Dank der Übersicht des Cockpits sieht der Kunde, wie und wo seine Finanzmittel aktuell kurz-, mittel- und langfristig angelegt sind. Innerhalb des Cockpits wird er einfach den Schalter zwischen den verschiedenen „Töpfen“ umlegen können. Innerhalb der einzelnen „Töpfe“ wird er aus unterschiedlichen Anlagemöglichkeiten mit unterschiedlichen Risiken und Schwerpunkten wählen können.

Dank des Finanzcockpits hat er sein Gesamtanlagerisiko immer im Blick. Fortschrittliche Hochrechnungen, die auch die künftigen Einnahmen und Ausgaben berücksichtigen, geben einen Anhaltspunkt über die Liquidität in den nächsten Monaten sowie das mögliche künftige Vermögen.

„Das Ökosystem ‚Finance‘ mit seinem übersichtlichen Finanzcockpit wird den finanziellen Blindflug der Menschen endlich beenden.“

Im Ökosystem „Finance“ sorgt Technologie dafür, dass sich die beiden Dienstleistungen „Versicherung“ und „Banking“ auf natürliche Art und Weise vereinen. Auch die aus Kundensicht völlig unnatürlichen Grenzen zwischen einzelnen Versicherungssparten werden dann endlich verschwinden.

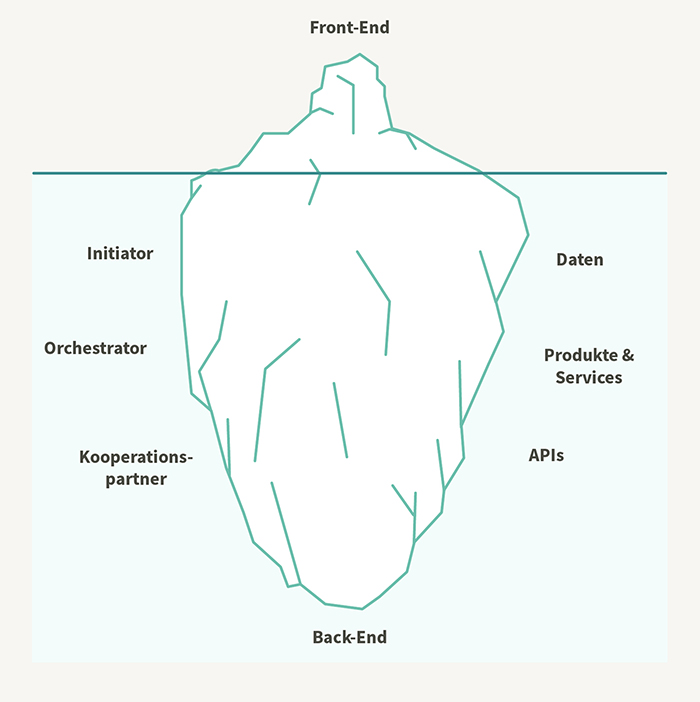

Die elementaren Rollen und Zutaten im Ökosystem „Finance“

Der Initiator eines Ökosystems ist der Visionär. Er hat erkannt, dass es um das spezifische Thema „Finanzen“ ein Ökosystem geben muss. Der Initiator gibt den Startschuss für den Aufbau des Ökosystems. Der Orchestrator ist der Architekt des Ökosystems. Er kennt sich mit dem spezifischen Thema und den Produkten und Services des zu konzipierenden Ökosystems sehr gut aus.

Der Orchestrator konzipiert auf Basis dieses Wissens und der Vision des Initiators das Ökosystem. Dabei definiert er, wer in diesem Ökosystem handeln darf – und vor allem wie. Initiator und Orchestrator können auch identisch sein.

„Initiator und Orchestrator eines Ökosystems kann natürlich auch ein Versicherer sein!“

Die Kooperationspartner liefern die einzelne Puzzleteile zum Leistungsversprechen des Ökosystems. Es ist das Puzzle aus Produkten, Services und Technologie. Also zum Beispiel ein Puzzle aus einem Girokonto oder einer Lebensversicherung, einer Finanzberatung und einer App.

Darüber hinaus können Kooperationspartner auch Kunden mit in das Ökosystem bringen. Zum Beispiel, wenn ein Lebensversicherer Partner in einem Ökosystem „Finance“ wird. Allen Kunden des Versicherers werden dann sicher die kompletten Leistungen des Ökosystems angeboten – zum Beispiel Girokonto oder Kreditkarte.

Das sogenannte Back-End ist das technologische Rückgrat des gesamten Ökosystems. Hier laufen alle Informationen zusammen. Das sogenannte Front-End ist das Gesicht zum Kunden. Im Ökosystem „Finance“ ist dieses Front-End das Finanzcockpit, also ein Portal und/oder eine App.

Die Schnittstellen (sogenannte APIs) verbinden das Front-End mit dem Back-End und alle Kooperationspartner untereinander. Dies ermöglicht eine automatische Kommunikation in Echtzeit, sodass der Kunde im Portal den aktuellen Stand aller Produkte und Services findet: zum Beispiel den aktuellen Wert seiner Fondsanteile im Depot.

Wichtig sind natürlich in einem Ökosystem auch die Produkte und Services, also das konkrete Leistungsangebot des Ökosystems. Ohne digitale und einfache Produkte und Services wird ein Ökosystem „Finance“ nicht funktionieren.

Zu guter Letzt und im Verborgenen sind die Daten eine wichtige Zutat. Bei einem Ökosystem geht es darum, den Kunden perfekt und vollumfänglich zu betreuen. Dazu muss das Ökosystem den Kunden sehr, sehr gut kennen. Durch sein Verhalten und seine Interaktionen im Ökosystem stellt der Kunde dem Ökosystem die nötigen Informationen direkt bereit. So wird das Ökosystem den Kunden von Tag zu Tag besser verstehen. Das ermöglicht einen besseren Service, der dann wiederum in mehr Informationen mündet.

Der Wettlauf um das Ökosystem „Finance“ hat schon längst begonnen

Nicht nur an den Ökosystemen „Home“, „Mobility“ und „Health“ wird bereits von unterschiedlicher Seite aus gearbeitet, sondern auch am Ökosystem „Finance“.

Vorreiter sind die Banken und Sparkassen. Bereits im letzten Jahrhundert konnte man in den Filialen fast alle Themen rund um die Finanzen regeln: von Kredit und Sparbuch über Bausparen und Fondsanlage bis zu Versicherungen – Bancassurance lässt grüßen. Man kann daher erwarten, dass die Banken einem solchen digitalen Ökosystem gegenüber sehr aufgeschlossen sind. Durch die zahlreichen Kooperationen mit FinTechs sind sie vermutlich auch technologisch bereits vorbereitet.

Auf dem Papier sind Banken beim Ökosystem „Finance“ damit wohl in der Pole Position. Und in der Tat sehen diverse Umfragen und Marktmeinungen die Banken dort. Andererseits ging bei den Banken durch die Finanzkrise viel Vertrauen verloren. Auch die Einführung von Strafzinsen auf Kundenguthaben und die Kündigung von Prämiensparverträgen waren für das Image nicht förderlich. Außerdem ist die Kundenerfahrung bei Banken, also neudeutsch die „Customer Experience“, wohl in den 80ern und 90ern des letzten Jahrhunderts steckengeblieben.

Es lohnt sich also auch für Nicht-Banken in den Wettbewerb um das Ökosystem „Finance“ einzusteigen. Besonders, weil die neue Zahlungsdiensterichtlinie (Payment Service Directive 2, kurz PSD2) nun auch Nicht-Banken ermöglicht an das „Daten-Gold“ der Banken zu kommen.

Hier tun sich die verschiedenen Start-ups in der Finanzdienstleistungsbranche, die FinTechs und InsurTechs, hervor. Die Mehrheit dieser Start-ups fokussiert sich jedoch auf die etablierten Player im Markt als Kooperationspartner. Nur sehr wenige stehen im direkten Wettbewerb zu den Platzhirschen. Aber genau diese sind es, die in den Wettlauf um das Ökosystem „Finance“ bereits eingestiegen sind. Hier denke ich an Unternehmen wie zum Beispiel „Revolut“ und „N26“.

Auch ein Lebensversicherer hat ein großes Interesse am Ökosystem „Finance“. Ein Lebensversicherer ist aber heute vor allem „nur“ ein Produktlieferant für die Vertriebskanäle „Banken“ und „Makler“. Deshalb halten die wenigsten einen Lebensversicherer für tatsächlich relevant.

„Der Wettlauf um das Ökosystem Finanzen ist ein Ultratriathlon. Dabei ist es nicht wichtig, dass man als Erster startet, sondern das man startet und dann vor allem auch ankommt!“

Wie den Lebensversicherern geht es wohl auch den Vermögensverwaltern. Sie sind als Zulieferer für Banken und Lebensversicherer eher im Hintergrund. Deshalb gelten sie im Ökosystem „Finance“ als möglicher Kooperationspartner und nicht als Initiator oder Orchestrator.

Auch die sogenannten „Big Techs“, also große Technologieunternehmen wie Google, sind jetzt in den Wettlauf eingestiegen. Diese Big Techs können gleich mehrere Trümpfe auf der Habenseite verbuchen: Sie haben etablierte Kundennetzwerke und eine große Markenbekanntheit. Sie haben Kundendaten und den Kundenkontakt. Sie verfügen über moderne Technologie. Und sie verfügen über eine Marktgröße, die die Größe der etablierten Finanzplayer um ein Vielfaches übersteigt.

Die Allmachtsfantasien der Big Techs und die Gier ihrer Investoren zwingt die Big Techs zu mehr Wachstum durch mehr Innovation und mehr Wertschöpfungstiefe. Letzteres wird zwangsläufig zulasten der etablierten Mitspieler der Finanzbranche gehen.

Google hat beispielsweise nicht nur den eigenen Bezahldienst Google Pay, sondern schon längst auch eine E-Money-Lizenz und eine PSD2-Lizenz in der EU2. Mit ein paar Banken als Kooperationspartner hat Google im letzten Jahr außerdem einen Konto-Service gestartet3. Es scheint, als baue Google um seinen Bezahldienst ein Ökosystem „Finance“ auf. Die anderen Big Techs wie Amazon und Facebook sind nicht weniger umtriebig bei diesem Thema2.

Ein paar Gedanken und Thesen zum Schluss

- Versicherer müssen endlich in den Wettlauf um Ökosysteme einsteigen.

Ein Versicherer kann entweder ein Ökosystem selbst aufbauen oder sich geschickt in ein bereits bestehendes oder entstehendes Ökosystem integrieren. Aus meiner Sicht sollte er beides und gleichzeitig tun. So könnte sich ein Lebensversicherer selbst am Ökosystem „Finance“ versuchen und sich parallel in ein Ökosystem „Health“ einbringen.

In beiden Fällen ist dafür aber Grundvoraussetzung, dass die internen Prozesse automatisiert werden. Nur so ist eine einfache Anbindung an das Ökosystem und die Kooperationspartner möglich. Dies ist für viele Versicherer jedoch noch Zukunftsmusik – und genau hier müssen die Unternehmen ihre Hausaufgaben machen.

Gerade Lebensversicherer hinken hinterher, etwa bei der Produktentwicklung. Da dauert es schon einmal zwei Jahre, bis ein neues Produkt entwickelt wird und dem Vertrieb zur Verfügung steht. In einem Ökosystem sind Innovationskraft und Schnelligkeit gefragt. Wer hier nicht liefern kann, wird einfach außen vor bleiben.

Ob der Versicherer es will oder nicht: Um seine Bestandskunden werden sich Ökosysteme bilden. Und wenn der Versicherer in diesen Ökosystemen nicht mitspielt, wird er seine Kunden mittelfristig verlieren. Ein Ökosystem wirkt wie eine unsichtbare Mauer. Ist der Kunde im Ökosystem und zufrieden, wird er darin verweilen. Denn es gibt für ihn einfach keinen Grund, sich einem anderen Ökosystem zuzuwenden. Ökosysteme sind der einzige Weg zur ewigen Kundenbindung. Die meisten InsurTechs sind beim Aufbau eines Ökosystems für einen Versicherer ein Hilfsmittel, dessen er sich unbedingt bedienen sollte.

- Ein Versicherungsvermittler muss sein eigenes Ökosystem „Finance“ aufbauen und wird sich darin zum Allfinanzberater wandeln.

Die klassischen Versicherungsvermittler haben noch immer einen glasklaren Vorteil: den Kundenkontakt. Diesen Kontakt haben sie über viele Jahre, ja sogar Jahrzehnte, aufgebaut und gepflegt. Das damit einhergehende Kundenvertrauen ist ein sehr, sehr wertvolles Gut. Es sichert dem Versicherungsvermittler aktuell noch die Pole Position beim Kunden. Doch diese Pole Position muss verteidigt werden – gegenüber den anderen Marktteilnehmern und gegenüber den aufkommenden Ökosystemen. Dies wird ihm nur mit einem eigenen Ökosystem „Finance“ gelingen.

Die Zeiten des Sparbuchs und der klassischen Lebensversicherung sind vorbei. Auch dank Digitalisierung und neuen Playern im Markt steigt die Bandbreite bei Finanzprodukten. Bei dem aktuellen Finanzwissen der Bevölkerung wird auch in Zukunft eine Form der Beratung notwendig sein. Diese Beratung muss ganzheitlich sein und alle Finanzbereiche abdecken.

- Die Insurance Service Directive kommt.

Mit der Erneuerung der Zahlungsdiensterichtlinie PSD2 hat der Gesetzgeber maßgeblich zur Etablierung eines Ökosystems „Finance“ beigetragen. PSD2 verpflichtet Banken, Schnittstellen bereitzustellen, über die andere Dienstleister auf Kontodaten von Kunden mit deren Zustimmung zugreifen können. Kontodaten sind in einem Ökosystem „Finance“ eine elementare Zutat.

Es ist nur eine Frage der Zeit, bis der Versicherungsbranche eine ähnliche Regulierung blüht. Dann müssen auch die Versicherer anderen Dienstleistern die Türen zu ihrer wohlgehüteten Black Box und den Kundendaten öffnen. Dies sorgt nicht nur für eine neue Dimension bei der Transparenz und den Vergleichsmöglichkeiten. Es ebnet allen Interessierten auch den Weg für den Aufbau eines kompletten Ökosystems „Finance“.

- Es ist wie bei Monopoly und Risiko: Am Ende kann nur einer gewinnen.

Die Zahl erfolgreich parallellaufender Ökosysteme zum gleichen Thema – etwa „Finanzen“ – dürfte sehr, sehr beschränkt sein. Ein Ökosystem wird nur dann erfolgreich sein, wenn es skaliert, also hinreichend viele Kunden dauerhaft bedient. Nur dann wird der positive Teufelskreis aus „mehr Kunden und mehr Daten sorgen für mehr Kunden und mehr Daten“ dem Ökosystem zu einem exponentiellen Wachstum verhelfen. Ein etabliertes Ökosystem kann dann nur mit sehr viel Aufwand abgelöst werden. Stellen wir uns einmal vor, welcher Aufwand notwendig wäre, um Amazon und seinem Ökosystem ernsthaft Konkurrenz zu machen.

Klar ist aber auch, dass eine Handvoll Ökosysteme mit Fokus auf die Finanzen am Ende auch nur eine Handvoll Banken und Versicherer brauchen werden. Die Harmonisierung der Finanzwelt in der EU wird zusätzlich auch länderübergreifende Ökosysteme „Finance“ ermöglichen. Und das wird die ganz große Konsolidierungswelle in der Finanzbranche ankurbeln.

1 https://hbr.org/1993/05/predators-and-prey-a-new-ecology-of-competition

2 https://www.moneytoday.ch/news/big-techs-und-fintechs-werden-im-finanzbereich-sichtbarer/

3 https://www.it-finanzmagazin.de/google-pay-wird-zur-online-banking-zentrale-109715/