Bürgerfonds – die neue tragende Säule der Altersvorsorge für Deutschland!?

In der Vergangenheit haben wir in Deutschland einen Trend zur Privatisierung staatlicher Aufgaben gesehen. Denken wir dabei nur an Post und Telekommunikation. In krassem Gegensatz dazu wird im Zuge des aktuellen Wahlkampfes bei der Altersvorsorge der Ruf nach einer stärkeren Hand des Staates laut. Diese tritt unter anderem im Gewand eines Bürgerfonds in Erscheinung. Der Bürgerfonds wird gleich als Lösungsansatz für verschiedene gesellschaftliche Herausforderungen ins Spiel gebracht, wie zum Beispiel für Demografie und Altersarmut. Die Argumentation der Befürworter ist simpel: Ein Bürgerfonds bietet jedem Einwohner die Möglichkeit, von hohen Renditen zu profitieren, ohne selbst unternehmerisch oder am Kapitalmarkt tätig zu sein. Aus dieser Perspektive betrachtet handelt es sich bei einem Bürgerfonds also quasi um ein „betreutes Kapitalmarktinvestieren für alle Einwohner“ made by Staat.

Rund um den Bürgerfonds kommen mir gleich mehrere Fragen in den Sinn, wie zum Beispiel: Was genau ist das überhaupt? Woher kommt die aktuelle Begeisterung dafür? Wie könnte eine Umsetzung aussehen und was wären Implikationen für die private Versicherungswirtschaft?

Ist ein Bürgerfonds ein Staatsfonds?

Ein Bürgerfonds ist aus meiner Sicht zunächst einmal nichts anderes als ein Staatsfonds, hört sich in der Debatte aber eben nur wesentlich schöner an. Länder wie Norwegen, Singapur, Saudi-Arabien oder auch China haben bereits Staatsfonds.

Das International Forum of Sovereign Wealth Funds, eine Art Arbeitsgruppe aus Vertretern von Ländern mit Staatsfonds, hat eine einheitliche Definition vorgeschlagen. Demnach handelt es sich um einen Staatsfonds, wenn staatliches Vermögen in speziellen Fonds in öffentlicher Hand gehalten, von ihr gemanagt oder verwaltet wird, um finanzielle Ziele des Staates zu erreichen.

Die Motive für einen Staatsfonds

Gründe für einen Staatsfonds gibt es viele. Sei es zum Ausgleich von Preisschwankungen bei Rohstoffen, den Schutz der eigenen Wirtschaft vor Inflation oder einfach nur machtpolitische Motive des Staates.

Abseits dieser auf der weltpolitischen Ebene nicht ganz unwesentlichen Punkte ist ein Staatsfonds aber auch ein Instrument, um die Altersvorsorge der Einwohner des Staates auf eine breitere Basis zu stellen. Allein schon vor dem Hintergrund des demografischen Wandels könnte ein Staatsfonds in Deutschland helfen, das vorherrschende umlagefinanzierte Rentensystem zu entlasten und vielleicht auch teilweise zu ersetzen. Ein Bürgerfonds könnte also ein Staatsfonds für die Altersvorsorge der Einwohner des Landes sein.

Nicht unwesentlich bei den Überlegungen zu einem Staatsfonds für die Altersvorsorge ist auch, dass die aktuelle Förderung der privaten und betrieblichen Altersvorsorge die besonders bedürftigen Haushalte einfach nicht erreicht. Ein Staatsfonds kann also auch ein Instrument sein, um die in der Breite drohende Altersarmut zu bekämpfen.

In diesem Kontext könnte ein Staatsfonds auch für die Entwicklungspolitik des Landes nützlich sein. Er könnte Kapital für Infrastrukturprojekte bereitstellen oder auch in lokale Schlüsselunternehmen oder Schlüsseltechnologien investieren. Ein Staatsfonds kann damit nationale Transformationsprozesse, zum Beispiel Nachhaltigkeit und Digitalisierung, unterstützen.

Der wohl berühmteste Staatsfonds der Welt

Der bekannteste Staatsfonds ist der staatliche Pensionsfonds in Norwegen. Dieser wird vor allem aus den Einnahmen aus der Erdölförderung des Landes gespeist. Diese Einnahmen werden „geschickt“ am Kapitalmarkt angelegt, um dann für die Altersvorsorge der Bevölkerung zur Verfügung zu stehen. Mit mehr als einer Billion € an Vermögen gilt er aktuell auch als der größte Staatsfonds der Welt.1,2

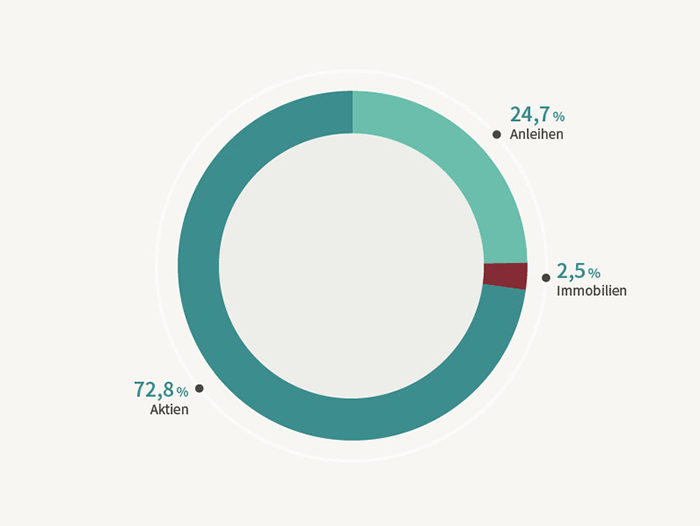

Eigner dieses Fonds ist formell das norwegische Finanzministerium, das auch über die grundsätzliche strategische Ausrichtung entscheidet.3 Die Investitionen unterliegen ethischen, sozialen und ökologischen Regeln, wodurch Beteiligungen an etlichen Unternehmen (z. B. Tabakindustrie) ausgeschlossen sind.3 Aktuell hält dieser Staatsfonds neben Anleihen und Immobilien auch einen durchaus ansehnlichen Anteil an Aktien von rund 73 %.4

Insgesamt ist der Staatsfonds von Norwegen derzeit in 73 Ländern und in über 9.000 Unternehmen investiert und dabei auch an deutschen Unternehmen, wie zum Beispiel Vonovia, Adidas, Allianz und BASF, beteiligt4.

Seit 1998 hat der Fonds eine jährliche Rendite von 6,3 % generiert.4 Bezogen auf das oben genannte Fondsvolumen wären das aktuell rund 12.000 €, die der Staat jedem Einwohner im Schnitt jährlich „einfach so“ als Ausschüttung überweisen könnte. So ein Staatsfonds wäre also auch eine mögliche Finanzierungsquelle für ein bedingungsloses Grundeinkommen – aber das ist ein anderes Thema.

Der aktuelle Wahlkampf thematisiert auch Staatsfonds

In Deutschland herrscht in der Altersvorsorge ein Drei-Säulen-Modell vor: Gesetzliche, betriebliche und private Altersvorsorge sollen zusammen den Lebensstandard auch im Rentenalter sichern. Das dahinter liegende Rentensystem ist aber nicht ganz so einfach. Statt Drei-Säulen-Modell würde ich deshalb auch eher Flickenteppich oder Altersvorsorge-Dschungel dazu sagen.

Die Politik hat es sich zur Aufgabe gemacht, diesen Flickenteppich zu überarbeiten. Seit geraumer Zeit wabern tolle neue Ideen umher. So forderte die CSU bereits Anfang 2020 einen Generationen-Pensionsfonds und damit eine vierte Säule in der Altersvorsorge.5 In der Vergangenheit wurde der Ruf nach einem Staatsfonds in Deutschland aber schon häufiger laut.

Auch der aktuelle Wahlkampf zur Bundestagswahl im September 2021 kommt ohne das Thema Altersvorsorge nicht aus, vor allem aber nicht ohne „Riester-Bashing“. Hier sind ein paar Kostproben aus den Wahlprogrammen:6

- „Die Riester-Rente hat sich aber als ein völliger Fehlschlag herausgestellt. Die Produkte sind teuer und undurchschaubar und haben zum Teil eine geringere Rendite als Omas Sparstrumpf. Profitabel sind sie oft nur für die Versicherungswirtschaft oder dank der öffentlichen Förderung.“ (Die Grünen)

- „Die bisherigen Ergebnisse der Riester-Rente sind nicht zufriedenstellend. Wir wollen daher bei klassischen privaten Angeboten der Altersvorsorge bürokratische Hemmnisse abbauen und Kosten senken.“ (SPD)

- „Die private Riester-Rente ist gescheitert. Sie kann die in die gesetzliche Rente gerissenen Lücken nicht schließen. Die Beiträge und Zuschüsse wandern in die Kassen der Versicherungskonzerne statt in die Portemonnaies der Rentner*innen. Millionen Menschen mit normalem und niedrigem Einkommen können sich private Rentenversicherungen nicht leisten.“ (Die Linke)

In dem Wahlprogramm der FDP wird die Situation rund um Riester nicht kommentiert, die AfD meidet das Thema Riester sogar komplett. Auch im Wahlprogramm der CDU/CSU wird der Begriff „Riester“ vermieden, aber dennoch klargestellt: „Bei der privaten, staatlich geförderten Altersvorsorge brauchen wir einen Neustart.“6

Es ist also kein Wunder, wenn es aktuell auf politischer Ebene keine Bestrebungen gibt, Riester an die aktuelle Kapitalmarktsituation und den Bedarf der Kunden anzupassen. Leider wird dabei der nicht ganz kleine Bestand an Verträgen völlig vergessen. Es geht nicht nur um eine Lösung für Riester im Neugeschäft, sondern eben auch um die über zehn Millionen bestehenden Verträge, in die jährlich derzeit fast 6 Milliarden € eingezahlt werden.7

Wie soll es abseits von Riester bei der Altersvorsorge in Deutschland weitergehen?

CDU/CSU fordern für die private Altersvorsorge ein Standardvorsorgeprodukt: „Dieses Produkt ist verpflichtend für alle Arbeitnehmerinnen und Arbeitnehmer, es sei denn, sie widersprechen der Einbeziehung. Das Standardprodukt soll ohne Abschlusskosten und mit möglichst niedrigen Verwaltungskosten auskommen. Dabei soll es eine attraktive und unbürokratische Förderung durch den Staat geben.“6 Dieses Standardvorsorgeprodukt erscheint auf den ersten Blick für die Versicherungsbranche und die Vermittlerschaft nicht gerade attraktiv zu werden. Unklar bleibt auch, wie dann dieses neue Superprodukt „unters Volk“ gebracht werden soll.

Die FDP will die kapitalgedeckte Altersvorsorge durch eine gesetzliche Aktienrente ausbauen.6 Dabei soll die erste Säule dahingehend angepasst werden, dass ein kleiner Teil des bisherigen Rentenbeitrags (z. B. 2 % des Bruttoeinkommens) statt in die umlagefinanzierte Rentenversicherung in einer langfristigen, chancenorientierten und kapitalgedeckten Altersvorsorge angelegt wird. Es scheint, als wolle die FDP in einem ersten kleinen Schritt testhalber aus dem umlagefinanzierten System aussteigen.

Die Linke spricht sich ganz klar für das Gegenteil aus:

- „Aus kapitalgedeckter Altersvorsorge fließen den Finanzmärkten Milliardenbeträge zu. Wir wollen die Rentenprivatisierungen zurücknehmen und die Mittel der Spekulation entziehen.“6

Die SPD setzt weiter auf die gesetzliche Rente und die betriebliche Altersvorsorge und wünscht sich für die private Altersvorsorge, ähnlich wie die CDU/CSU, ein Standardprodukt:6

- „Zentrale Grundlage dafür bleibt für uns die gesetzliche Rentenversicherung mit ihren verlässlichen Leistungen und ihrer solidarischen Finanzierung.“

- „Unser Ziel ist, dass deutlich mehr Beschäftigte in einer betrieblichen Altersversorgung abgesichert sind.“

- „Um den Bürgerinnen und Bürgern eine attraktive private Altersvorsorge zu ermöglichen, setzen wir uns für ein neues, standardisiertes Angebot ein (…).“

Eine Art von Staatsfonds für die Altersvorsorge in Deutschland wird mehr oder weniger explizit in den Wahlprogrammen6 von der FDP, den Grünen und der CDU/CSU benannt:

- Bei der FDP soll die bereits oben erwähnte gesetzliche Aktienrente unabhängig als Fonds verwaltet werden. Weitere Details bleiben offen.

- Der im Wahlprogramm der Grünen erwähnte Bürgerfonds soll die Riester-Rente ersetzen und auch für die betriebliche Altersvorsorge verwendet werden. Die vage Beschreibung zum Bürgerfonds im Wahlprogramm liest sich aber weniger als die Umsetzung eines klassischen Staatsfonds, sondern auch eher als eine Fondslösung zur Alterssicherung auf Basis eines Modells von staatlich verwalteten Vermögenskonten mit individuellen Leistungsansprüchen. Im Programm zum Bürgerfonds: „Wir wollen die Riester-Rente durch einen öffentlich verwalteten Bürgerfonds ersetzen und in diesen überführen. (…) In den Bürgerfonds zahlen alle ein, die nicht aktiv widersprechen. (…) Alle Arbeitgeber*innen sollen künftig eine betriebliche Altersvorsorge anbieten und können den Bürgerfonds als Standard dafür nutzen.“

- CDU/CSU bleiben bei ihrer neuen „Generationenrente“ ebenfalls recht vage: „Wir werden prüfen, wie man die Generationenrente mit einem staatlichen Monatsbeitrag zur Anlage in einem Pensionsfonds (…) ausgestalten kann.“6

Ein paar Fragen bleiben beim Bürgerfonds offen

Sowohl bei den Ideen zur Erneuerung der Altersvorsorge generell als auch konkret beim Vorschlag eines Bürgerfonds bleiben im aktuellen Wahlkampf viele Fragen offen.

Klar ist, und das weiß die Lebensversicherungsbranche zur Genüge, Ideen sind aktuell nicht das Problem, sondern deren erfolgreiche Umsetzung. Sei es bei der digitalen Transformation im Unternehmen oder der Neuausrichtung des eigenen Produktportfolios, die Lebensversicherer tun sich weiterhin sehr schwer.

Entscheidend bei einem Staatsfonds für die Altersvorsorge dürfte wohl auch die Umsetzung sein. Dazu müssen vorher ein paar ganz entscheidende Fragen beantwortet werden, wie zum Beispiel:

- Was genau ist das Ziel des Staatsfonds? Ist es die Altersvorsorge der Einwohner oder die Verhinderung von Altersarmut? Oder ist es das Finanzieren von neuer Infrastruktur und der Transformation Richtung mehr Nachhaltigkeit?

- Wie werden Leistungen aus dem Fonds finanziert? Wer zahlt wie viel ein und ist der Staatsfonds ein Pflichtprogramm für alle? Falls er nicht Pflicht ist, wer berät den Einzelnen, ob das Einzahlen für ihn sinnvoll ist?

- Wie werden Einzahlungen und Leistungen aus dem Fonds steuerlich behandelt?

- Was passiert mit der betrieblichen und der privaten Altersvorsorge und den bestehenden Verträgen?

- Wäre der Finanzminister der Fondsmanager oder würden Branchengrößen wie Allianz, DWS oder BlackRock bei der Verwaltung und Anlage ein Mandat übertragen bekommen?

Natürlich frage ich mich auch, ob Deutschland einen Staatsfonds überhaupt erfolgreich umsetzen kann. Ich meine, nach allerlei Desasterprojekten, wie zum Beispiel Flughafen Berlin, die neue Maut und weiteren, vielleicht nicht ganz optimalen logistischen Meisterleistungen während der Corona-Pandemie, drängen sich diese Frage und die Zweifel schon auf.

Der negative Einfluss eines Bürgerfonds auf die private Versicherungswirtschaft

Ich könnte es mir einfach machen und sagen:

„Wenn die Lebensversicherer ihr vom Staat übertragenes Mandat zur Altersvorsorge der Bevölkerung nicht hinreichend gut erfüllen, dann muss sich der Staat eben etwas anderes einfallen lassen. Ein Staatsfonds wäre eine Möglichkeit.“

Ein Staatsfonds für die Altersvorsorge würde den Lebensversicherern einen recht großen Teil des Kuchens der privatwirtschaftlich organisierten Altersvorsorge wegnehmen, entweder, weil die Einwohner nun in den Staatsfonds einzahlen und dadurch weniger Geld für die sonstige Altersvorsorge am Monatsende übrig bleibt, oder, weil die staatlichen Leistungen nun höher ausfallen und weniger private Vorsorge notwendig ist.

Nehmen wir Riester, Rürup und die betriebliche Altersvorsorge zusammen, dann reden wir hier über derzeit fast 30 Millionen Verträge, in die derzeit jährlich rund 25 Milliarden € fließen.7 Ein nicht kleiner Teil hiervon dürfte für die Versicherungswirtschaft also auf dem Spiel stehen.

Am langen Ende der Überlegungskette zu den Auswirkungen eines Staatsfonds für die Altersvorsorge steht dann sicherlich auch eine damit einhergehende deutliche Reduktion der Anzahl der Lebensversicherer.

So sollte die private Versicherungswirtschaft reagieren

Die Lösung für die Versicherungsbranche liegt auf der Hand: Sie muss einfach bessere Lösungen liefern. Das bedeutet mehr Flexibilität bei der Vorsorge und vor allem maßgeschneiderte und individuelle Lösungen statt Stangenware und Einheitsbrei. Die Lösungen müssen für den Kunden einfach und digital sein und mit dem Kunden mitwachsen. Diese „All-in-One“-Versicherungslösung muss vor allem eins sein: dem Staatsfonds immer einen Schritt voraus.

Die Möglichkeiten von FinTech und InsurTech sehe ich hier als Hilfsmittel zur Realisierung dieser „All-in-One“-Lösung. Dabei darf jedoch die Beratung nicht zu kurz kommen, insbesondere dann, wenn der Staatsfonds nicht obligatorisch sein sollte. Dann wird jeder Einwohner vor der Frage stehen, ob die Beteiligung am Staatsfonds für ihn individuell sinnvoll ist oder nicht. Eine gute und ganzheitliche Beratung in der Hoheit der privaten Versicherungswirtschaft kann hier den entscheidenden Vorteil liefern.

Meine Sicht

So ein Staatsfonds für die Altersvorsorge ist schon eine nette Idee und auf den ersten Blick absolut einleuchtend. Es drängt sich die Frage auf, warum so ein Staatsfonds nicht schon längst in Deutschland eingeführt wurde.

Der Politik muss klar sein, dass, unabhängig von der Einführung eines Staatsfonds für die Altersvorsorge, eine Kernsanierung der drei bestehenden Säulen der Altersvorsorge erforderlich ist. Einfach eine neue Säule anzubauen, springt zu kurz.

Erfolgskriterien für die Umsetzung eines Staatsfonds sind die Verwaltung und die Anlagestrategie des Fonds. Der norwegische Staatsfonds kann hier als Vorbild dienen. Er zeichnet sich dadurch aus, dass er regierungsunabhängig organisiert und international diversifiziert ist. Die nachhaltigen und ethischen Investitionsrichtlinien sind ebenfalls zukunftsfähig.

Auf den zweiten Blick wäre ein Staatsfonds für die Altersvorsorge vor allem ein herber Dämpfer für die private Versicherungswirtschaft und allgemein für die gesamte Finanzbranche. Lebensversicherern, Kapitalanlegern und Banken würden Teile der zukünftigen Geldflüsse in die Altersvorsorge schlicht verloren gehen.

Dennoch hat die Finanzbranche weiterhin eine Daseinsberechtigung. Sie muss nur endlich verstehen, dass die Technologie und das aktuelle Umfeld ihr eine große Chance liefern, sich beim Kunden als Experte und Lieferant maßgeschneiderter Lösungen zu profilieren – und eben auch als einzige „Institution“, die die Finanzen des Kunden ganzheitlich betrachtet.

Leider gehe ich im Moment davon aus, dass die Branche auch diese Chance liegen lassen wird, so wie schon viele vergangene Chancen auch.

1 https://www.swfinstitute.org/fund-rankings/sovereign-wealth-fund

2 https://de.wikipedia.org/wiki/Staatlicher_Pensionsfonds_(Norwegen)

4 https://www.nbim.no/en/the-fund/investments/#/

5 https://www.dasinvestment.com/familienfoerderung-csu-plant-vierte-saeule-der-altersvorsorge/

6 Wahlprogramme abgerufen am 22.06.2021 via https://www.bundestagswahl-2021.de/wahlprogramme/