Altersvorsorge braucht Rendite und ein starkes Fundament

Die aktuelle Nullzinspolitik der EZB stellt Versicherungen, Makler und Versicherte gleichermaßen vor große Herausforderungen. Wie kann man heute noch für das Alter vorsorgen, sodass ein lebenslanges Einkommen gesichert ist?

Um effizient für das Alter vorzusorgen, ist speziell in Zeiten niedriger Zinsen unerlässlich, renditeorientiert zu investieren. Klassisches Sparverhalten reicht nicht mehr aus. Langfristige Kapitalanlagen im Rahmen der Altersvorsorge sollten daher breit gestreut in verschiedene Anlageklassen investiert werden und es sollte auf die Veränderungen an den Kapitalmärkten reagiert werden können.

Viele klassische Lebensversicherer müssen auch im Niedrigzinsumfeld hauptsächlich auf festverzinsliche Kapitalanlagen setzen. Wir haben als angelsächsischer Versicherer eine wesentlich größere Flexibilität innerhalb der Kapitalanlage, da wir nicht auf ein konventionelles Sicherungsvermögen zurückgreifen müssen. Aktien spielen eine wesentliche Rolle in der Investmentstrategie.

Canada Life verfügt mit Setanta Asset Management, Canada Life Investments und Putnam über drei konzerneigene Fondsgesellschaften. Um alle Anlageschwerpunkte abzudecken, arbeiten wir zudem mit weiteren renommierten Partnern wie BlackRock und Fidelity zusammen. Ein eigenes Investmentkomitee überprüft unsere Fondsauswahl regelmäßig.

Bei unseren flexiblen und leistungsstarken Investmentlösungen für die Altersvorsorge profitieren unsere Kunden von mehr als 170 Jahren internationaler Erfahrung der Muttergesellschaft The Canada Life Assurance Company und der ausgezeichneten Finanzstärke unserer Unternehmensgruppe Great-West Lifeco Inc. Als einer der größten Lebensversicherungskonzerne der Welt verwaltet die Great-West Lifeco Inc. ein Vermögen von rund 880 Milliarden €.

Wer ausreichend für das Alter vorgesorgt hat, kann sich entspannt zurücklehnen. Canada Life bietet mit individuellen Angeboten für jeden Kunden das Passende.

Unsere Investmentbausteine lassen sich je nach Kundenwunsch individuell miteinander kombinieren.

Mit den circa 30 Einzelfonds können sich unsere Kunden ihr Portfolio selbst zusammenstellen. Alternativ übernehmen die Experten von Canada Life die Fondsauswahl. Beim Automatischen Portfolio Management (APM) stehen drei Anlageprofile mit unterschiedlicher Risikoneigung zur Verfügung: sicherheitsorientiert, ausgewogen oder dynamisch.

Als Sicherheitsbaustein ist innerhalb der GENERATION-Tarife eine Beimischung des Unitised-With-Profits-Fonds (UWP-Fonds) – eines aktiv gemanagten Mischfonds – zu den Einzelfonds oder dem APM möglich. Der UWP-Fonds ist auch bis zu 100 % wählbar.

Qualität geht vor

Bei unserer attraktiven freien Fondsauswahl setzen wir auf Qualität statt Quantität. Alle Einzelfonds werden aktiv gemanagt und regelmäßig durch ein eigenes Investmentkomitee überprüft.

Starke Investition in Sachwerte

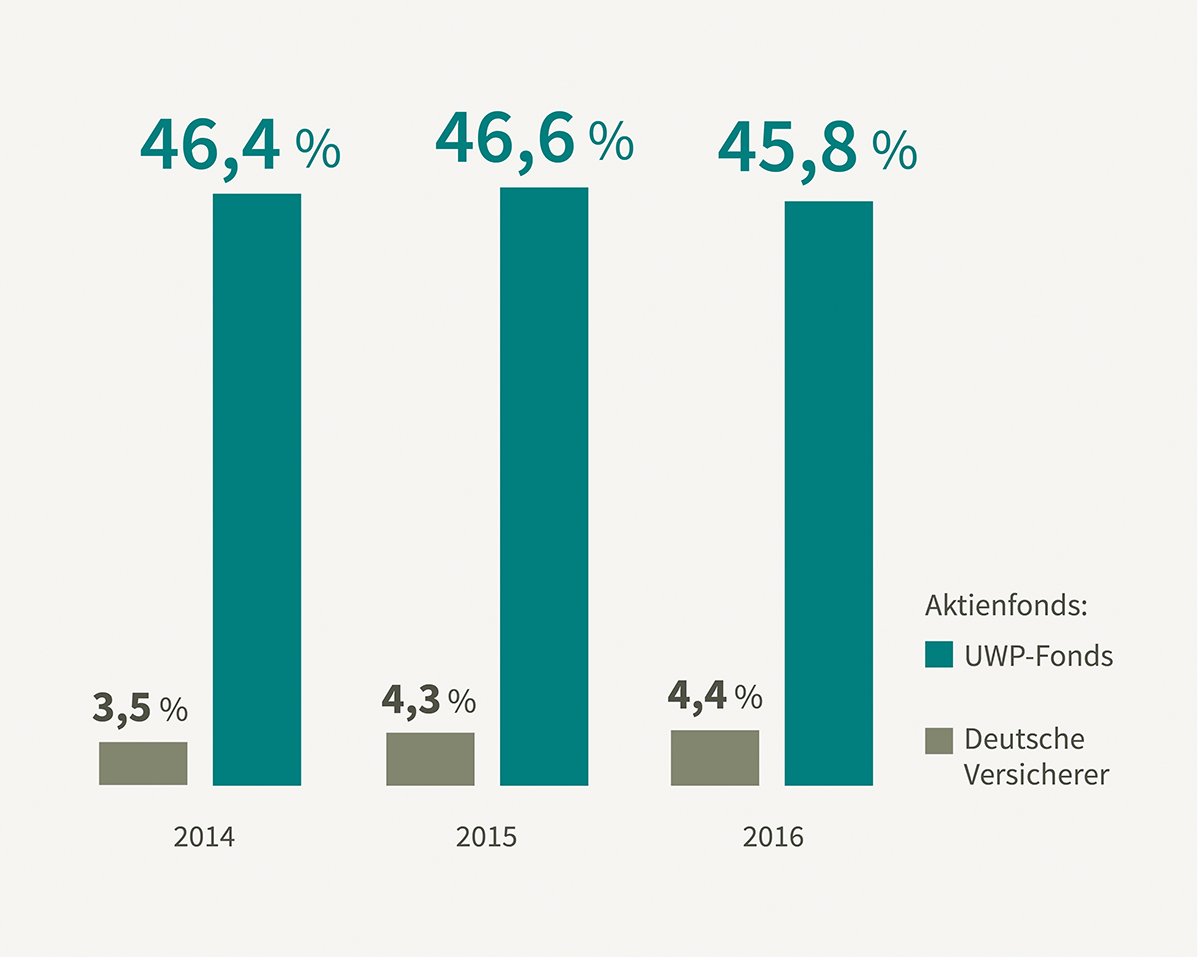

Canada Life steht als Vorreiter bei endfälligen Garantien seit jeher für eine starke Investition in Sachwerte, insbesondere in Aktien. Das schlägt sich nicht zuletzt in einer Aktienquote von aktuell circa 50 % in unserem UWP-Fonds nieder. Bei den deutschen Versicherern lag diese in den vergangenen Jahren bei unter 5%. Mit seinen endfälligen Garantien verbindet der Fonds dabei auf einzigartige Weise Sicherheit mit Renditechancen – nach wie vor der Wunsch vieler Anleger.

Erfolgreiche Anlagestrategie

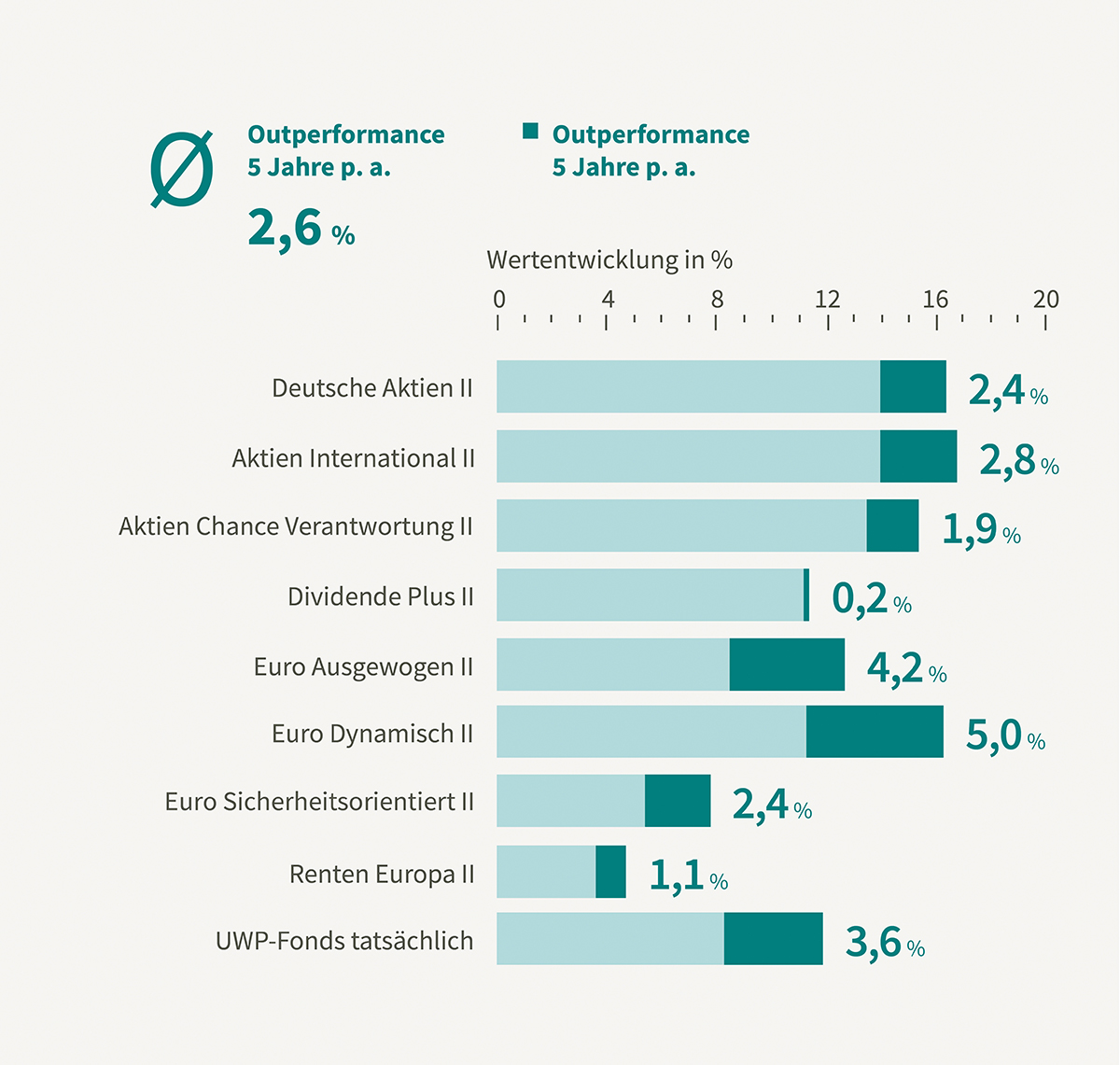

Den Mittelpunkt der erfolgreichen Anlagestrategie bildet dabei der langfristig ausgerichtete Value-Ansatz unserer konzerneigenen Fondsgesellschaft Setanta Asset Management. Der Erfolg spricht für diese Strategie: Regelmäßig outperformen die Setanta-Fonds die Vergleichsgruppe.

Expertentipp

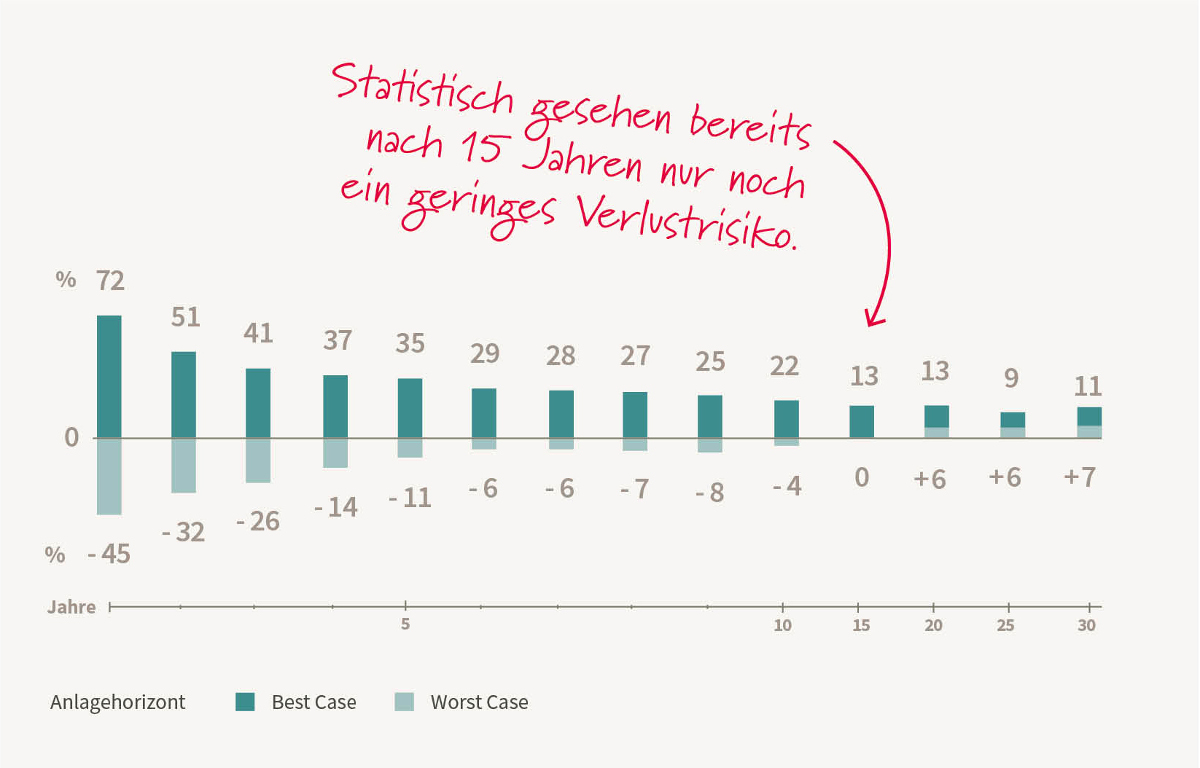

Insbesondere bei langen Vertragslaufzeiten kann es sinnvoll sein, die Aktienquote des Gesamtportfolios zu erhöhen und die Garantie zugunsten der Renditechancen zu reduzieren. Gleichzeitig wird dem Sicherheitsbedürfnis der Kunden Rechnung getragen, da das Verlustrisiko bei Aktien mit zunehmender Anlagedauer signifikant abnimmt.

Christoph Schröder, Vertriebsspezialist Investment bei Canada Life

Canada Life-Fonds vs. Bestseller-Fonds

Ein Großteil der Fonds wird von Fondsgesellschaften gemanagt, die Teil der Canada Life-Unternehmensgruppe sind. Diese Canada Life-Fonds schneiden im Vergleich zu ausgesuchten Bestseller-Fonds des Fachmagazins „FONDS professionell“ gut ab.

| Fondsname | Fondsgesellschaft | Rendite (5 Jahre P. A.) |

|---|---|---|

| AKTIENFONDS | ||

| Deutsche Aktien II | Setanta Asset Management | 14,2 % |

| Aktien International II | Setanta Asset Management | 12,8 % |

| Aktien USA II | Putnam Investments | 12,5 % |

| Aktien Chance Verantwortung II | Setanta Asset Management | 12,3 % |

| Dividende Plus II | Setanta Asset Management | 10,9 % |

| DWS Top Dividende LD | Deutsche AM (D) | 9,4 % |

| Aktien Asien II | Canada Life Investments | 6,0 % |

| MISCHFONDS | ||

| WHC Global Discovery | SPSW Capital | 14,0 % |

| EURO Dynamisch II | Setanta Asset Management | 11,4 % |

| EURO Ausgewogen II | Setanta Asset Management | 8,6 % |

| DJE Zins & Dividende PA € | DJE Investment S. A. | 7,9 % |

| FvS SICAV Multiple Opportunities R | FvS Invest (Lux) | 7,8 % |

| 4Q Special Income € R | HANSAINVEST (D) | 6,3 % |

| EURO Sicherheitsorientiert II | Setanta Asset Management | 5,7 % |

| M&G Optimal Income € A-H | M&G International | 4,7 % |

| FvS Multi Asset Defensive R | FvS Invest (Lux) | 4,2 % |