Mit „Weiter so“ hat die deutsche Lebensversicherung keine Zukunft!

Neulich hatte ich die Ehre und das Vergnügen, einer Präsentation beizuwohnen, die zum Thema hatte, wie der FC Bayern München – wahrlich ein Traditionsklub und polarisierender Weltverein – das Thema Digitalisierung angeht. Der Kern der Strategie und die Basis aller Aktivitäten ist das Transportieren von Emotionen. Wie unzertrennlich Fußball und Emotionen sind, zeigt uns gerade ganz aktuell auch die Fußball-WM in Russland.

Und wo steht die Lebensversicherungsbranche? Emotionen kochen hier eigentlich regelmäßig nur dann hoch, wenn Versicherer Leistungen verweigern, beim Thema „Run-Off“ oder auch, wenn (vermeintlich) zu hohe Provisionen gezahlt werden. Das wird dann gleich gerne in der Presse zum Anlass genommen, das Ende der Lebensversicherung einzuläuten.

Eigentlich sollte doch der Versicherungsschutz im Vordergrund stehen. Der Versicherungsschutz sollte (positive) Emotionen freisetzen!

Die Geschichte der Lebensversicherung: eine Jahrhunderte alte Tradition und Erfolgsgeschichte

Die Lebensversicherung hat ihren Ursprung in der Antike, wo „Beerdigungsvereine“ die Bestattungskosten ihrer Mitglieder übernommen haben. Gegen einen kleinen Beitrag waren so Familie und Angehörige gegen die wirtschaftlichen Folgen des Todes des Familienoberhauptes abgesichert.

Die sogenannten Tontinen (auch Tontinenversicherungen; vermutlich im 17. Jahrhundert aufgekommen) gelten als die Vorläufer der modernen Rentenversicherung. In der Reinform einer Tontine verpflichtet sich ein Verein, ein Unternehmen oder ein Staat gegen Entgelt Einzahlungen von Teilnehmern anzunehmen und das angesammelte Kapital zu definierten Zeiten verzinst an die noch lebenden Teilnehmer zurückzuzahlen.

Der Blick in die Vergangenheit zeigt, dass der Bedarf an einer Versicherung, genauer die finanzielle Absicherung gegen negative Lebensereignisse (wie z. B. Tod), eine lange Tradition hat, und sich zu versichern ein Urbedürfnis von Menschen ist. Es ist ein Bedürfnis nach Sicherheit, Zuverlässigkeit und Garantien sowie die Suche nach dem Gefühl, abgesichert zu sein.

Der Grundgedanke einer Versicherung ist so einfach wie genial. Was jemand allein nicht schafft, das schafft er zusammen mit anderen.

Diese Idee ermöglicht es, ein für ein Individuum allein nicht oder nur schwer tragbares (finanzielles) Risiko auf ein Kollektiv zu verteilen. Dieser Mechanismus, auch „Ausgleich im Kollektiv“ genannt, ist die wahre Superkraft der Versicherungsindustrie. Diese Superkraft hat die Branche groß und erfolgreich gemacht!

Der Lebensversicherungsmarkt in Deutschland

Der Versicherungsmarkt in Deutschland gilt über alle Sparten gesehen als einer der größten Märkte der Welt. Die deutschen Lebensversicherungsunternehmen sammelten im Jahre 2016 rund 87 Milliarden € an Beiträgen ein und rein statistisch hat jeder Einwohner in Deutschland eine Lebensversicherung. Damit gibt es statistisch in jedem Haushalt sogar mehrere Leben-Policen.

Die deutschen Lebensversicherer verwalten für ihre Kunden ein Geldvermögen von rund 1 Billion €, wobei davon der Löwenanteil der klassischen Lebensversicherung zuzuordnen ist. Damit verwalten die Lebensversicherer für ihre Kunden ein Vermögen, das aktuell größer ist als der Wert aller DAX-30-Unternehmen zusammen. Das ist beachtlich!

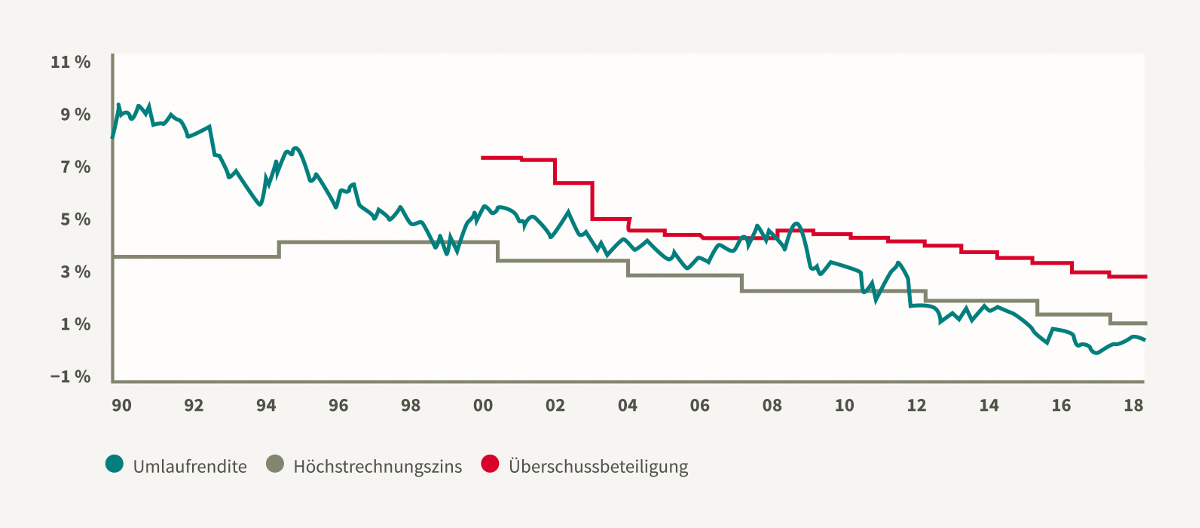

Garantiezins und Überschussbeteiligung der klassischen Lebensversicherung seit Jahren im Sinkflug

Bis vor einigen Jahren war stets noch der Garantiezins der Gradmesser für die Attraktivität einer klassischen Lebens- bzw. Rentenversicherung.

Der Garantiezins ist der vom Unternehmen zugesicherte Zins, mit dem sich die Sparprämie (also die gezahlte Prämie abzüglich aller Kosten) jährlich verzinst. Zum Schutz der Kunden vor „unseriösen“ Zinsversprechen ist dieser Garantiezins in der deutschen klassischen Lebensversicherung nach oben durch den Höchstrechnungszins beschränkt. Dieser maximal zulässige Zins wird vom Bundesministerium der Finanzen festgelegt und orientiert sich an einem Durchschnitt der Marktzinsen der letzten Jahre.

Der Höchstrechnungszins kennt jedoch seit Jahrzehnten nur noch eine Richtung: nach unten (siehe folgende Grafik, graue Linie) und ist aktuell mit 0,9% p.a. auf einem historisch niedrigen Niveau. Schon längst hat die deutsche Lebensversicherungsbranche für sich erkannt, dass der Rechnungszins gar nicht entscheidend ist, sondern das, was tatsächlich „rauskommt“, also die Überschussbeteiligung. Dieser wenig überraschende Sinneswandel hat allerdings gleich zwei Haken:

1. Die Lebensversicherungsbranche hat erfolgreich viel Zeit und Aufwand investiert, alle Marktteilnehmer dahingehend zu erziehen, dass Garantien wichtig und das A und O sind. Für Endkunden und vor allem für den Vertrieb ist es nun schwierig, das über Jahre erlernte Muster hinter sich zu lassen.

2. Nicht nur der Garantiezins, sondern auch die Überschussbeteiligung ist seit Jahrzehnten im Sinkflug (siehe folgende Grafik, rote Linie) und ein Ende ist nicht in Sicht.

Der Motor für die Performance der klassischen Lebensversicherung: das konventionelle Sicherungsvermögen

Zentraler Treiber für die Überschussbeteiligung, und damit die Performance der Klassik, ist die zugrunde liegende Kapitalanlage. Die Prämien des Kunden werden nach Abzug der Kosten für die Verwaltung und den Versicherungsschutz (z.B. Todesfallleistung) bei der klassischen Police in das konventionelle Sicherungsvermögen investiert. Während bei der fondsgebundenen Rentenversicherung die Prämien in die vom Kunden ausgewählten Kapitalanlagen, meistens Investmentfonds oder verwaltete Konzepte, investiert werden, verwaltet bei der Klassik der Lebensversicherer den großen Topf an Wertpapieren und Finanzprodukten einfach selbst.

Hin und wieder wird dieses konventionelle Sicherungsvermögen (früher Deckungsstock genannt) auch als defensiver Mischfonds vermarktet. Wenn man sich den Anlagetopf aber einmal genauer anschaut, stellt man fest: Über 85 % sind im Branchenschnitt in Rentenpapiere (festverzinsliche Anlagen) investiert. Diese hohe Quote war in den letzten Jahren relativ stabil auf diesem hohen Niveau. Angesichts der niedrigen Marktzinsen und der Tatsache, dass der Löwenanteil der neu zufließenden Kundengelder im Bestands- sowie im Neugeschäft in niedrig verzinste Anlagen investiert wird, stellt sich die Frage, wie in Zukunft der Anlagetopf auskömmliche Renditen erwirtschaften soll.

Modern heißt nicht zwingend auch gut für den Kunden!

Längst haben sich viele Lebensversicherer von der ursprünglichen Klassik abgewendet und ersatzweise neue Varianten der Klassik auf den Markt gebracht. Diese neuen Produkte wurden kurzerhand mit „modern“ betitelt. Typisch für diese sogenannte „moderne Klassik“ ist, dass dem Kunden kein jährlicher Garantiezins mehr zugesagt wird, sondern lediglich zum Laufzeitende ein garantiertes Kapital. Diese Kapitalgarantie entspricht häufig gerade noch den eingezahlten Beiträgen – wenn überhaupt.

Letztlich hat Solvency II den Unternehmen aufgezeigt, dass die Garantien in der ursprünglichen Form einen beachtlichen Wert haben und im aktuellen Kapitalmarktumfeld richtig teuer sind. So ist es wenig verwunderlich, dass das Risikomanagement der Unternehmen maßgeblich die Produktentwicklung gelenkt und die moderne Klassik mit auf den Weg gebracht hat. Mit der neuen Klassik halten die Lebensversicherer aber auch an der Kapitalanlage im konventionellen Sicherungsvermögen fest – vermutlich auch, weil sie einfach nicht anders können. Zum einen ist es schwer, mit einer langjährigen Gewohnheit zu brechen, und zum anderen lebt das bestehende System ein Stück weit davon, dass ihm weiterhin neue Kundengelder zugeführt werden.

Allerdings werden die neu zufließenden Kundengelder aus dem Bestands- und Neugeschäft im aktuellen Kapitalmarktumfeld weniger profitabel angelegt als noch in der Vergangenheit und sorgen damit für eine weiter sinkende Überschussbeteiligung.

Das Ende von „Weiter so“ und „Das haben wir schon immer so gemacht“!

Auch eine Zinssteigerung am Markt, da sind sich die Experten einig, würde kurzfristig nicht helfen – weder würde dank der Erfahrungen mit hohen Garantiezinsen in der Vergangenheit der Garantiezins dem Marktzins nach oben folgen, noch würde die Überschussbeteiligung steigen. Der Motor der traditionellen Lebensversicherungsbranche stottert und befindet sich in einem Teufelskreis. Woher soll nun in Zukunft die Performance kommen? Wenn das Wort „Kunde“, das sich die Unternehmen auf die Fahnen geschrieben haben, ernst gemeint ist, müssen die Unternehmen nach Alternativen zur Klassik Ausschau halten.

Zudem steigt auch die Lebenserwartung seit vielen Jahren und so wird auch der Rentenbezug mehr und mehr in den Fokus rücken. Die zweite Halbzeit der Rentenversicherung, wie man den Rentenbezug gerne nennt, wird demnach genauso lange dauern wie die Sparphase. Warum also sollte man nur in der ersten Halbzeit der Police, etwa mit einer fondsgebundenen Rentenversicherung, einer vernünftige Rendite nachgehen? Leider ist nach wie vor die Rentenbezugsphase in Deutschland vornehmlich klassisch orientiert. Mit dem Ausblick auf die Überschussbeteiligung halte ich das für keine wirklich gute Idee.

Bei rund zwei Millionen Rürup- und etwa elf Millionen Riester-Verträgen*, die vollständig bzw. überwiegend in den Rentenbezug gehen werden, bleibt (a) die gute Nachricht, dass ein Anbieterwechsel möglich ist, und (b) die Hoffnung, dass es bis zum Rentenbeginn mehr Anbieter geben wird, die auch im Rentenbezug Alternativen zur Klassik im Angebot haben. In Zukunft wird es also für den Vermittler wichtig sein, seinen Bestands- und Neukunden auch beim Rentenübergang beratend beizustehen.

Die Lebensversicherer stehen im Wettbewerb mit anderen Lebensversicherern, den Kapitalanlagegesellschaften, den Banken, den konfrontativen Start-ups, die das Geschäftsmodell der Lebensversicherer angreifen, sowie auch den Rückversicherern, die zunehmend auch direkt in Richtung Vertrieb und Endkunde aktiv werden. Lebensversicherer sind daher gut beraten neue Wege zu gehen:

- Alternativen zum konventionellen Sicherungsvermögen während der Spar- und der Rentenphase werden in Zukunft, insbesondere bei steigenden Zinsen alternativlos sein, wenn ein Lebensversicherer im Neugeschäft und im Wettbewerb mit Banken bestehen möchte.

- Mit Einheits- oder Standardprodukten kommt die Branche sicher nicht weiter. Gerade auch im Rentenbezug ist Flexibilität und Individualität gefragt.

- Lebensversicherer müssen ihre Superkraft, den Ausgleich von Versicherungsrisiken im Kollektiv, besser einsetzen und vor allem zur Schau stellen. Gerade das Risiko der Langlebigkeit ist in der breiten Masse der Bevölkerung noch nicht präsent.

- Letztendlich geht es für die Lebensversicherer auch darum, die Digitalisierung als Chance zu sehen, um wieder näher beim Kunden zu sein und wesentlich schneller und flexibler passende, lebensbegleitende Lösungen auf der Höhe der Zeit anbieten zu können.

*Quelle GDV, Stand 2017.