Vorsorge zum Nulltarif

Sich besser absichern, ohne am Ende weniger Geld auf dem Konto zu haben? Das geht. Wenn Ihre Kunden ab 2021 den Betrag, den sie durch den wegfallenden Solidaritätszuschlag sparen, direkt in die Altersvorsorge oder Risikoabsicherung investieren.

Um die Kosten der deutschen Wiedervereinigung stemmen zu können, zahlen seit 1995 Steuerzahler in Deutschland den Solidaritätszuschlag. Nun soll der Soli ab 2021 für einen Großteil der Bevölkerung wegfallen. Die Abgaben von rund 90 %, also von etwa 33,7 Mio. Steuerzahlern, entfallen.* Die jährlichen Staatseinnahmen sinken damit von knapp 21 Mrd. € auf unter 11 Mrd. €.* Mit dieser Maßnahme will die Bundesregierung Verdiener kleinerer und mittlerer Einkommen stärken; insgesamt bleibt netto mehr.

Die übrigen 10 % der Lohn- und Einkommensteuerzahler, das sind 3,7 Mio., werden von der Zahlung des Solidaritätszuschlags nur teilweise oder gar nicht entlastet. So zahlt ein Alleinstehender mit einem Bruttojahresgehalt zwischen circa 73.000 € und 109.000 € einen geringeren Soli. Wer mehr verdient, zahlt weiterhin den vollen Satz von 5,5 % der Lohn- und Einkommensteuer.

Wer zahlt den Soli, wer nicht?

Die Grafik zeigt, wer künftig noch den Solidaritätszuschlag zahlen muss und bei wem er reduziert oder gar wegfallen wird:

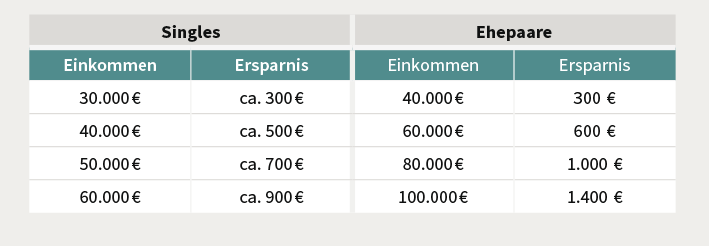

Folgende Tabelle gibt einen Überblick darüber, wie hoch die Ersparnisse bei Singles und Ehepaaren in verschiedenen Einkommensstufen im Einzelnen ausfallen:

Vorteile für die Absicherung

Diese finanzielle Entlastung bietet die Möglichkeit, Vorsorgelücken in der Altersvorsorge oder Risikoabsicherung weiter zu schließen, ohne tatsächlich weniger Geld auf dem Konto zu haben. Damit würde sich für den Kunden finanziell zwar wenig ändern, aber er wäre besser abgesichert.

Um Ihre Kunden auf diese Möglichkeit aufmerksam zu machen, bieten sich verschiedene Wege an:

- Denken Sie bei Neuabschlüssen an die Zukunft Ihrer Kunden! Machen Sie sie auf eine Beitragserhöhung in Höhe der -Soli-Ersparnis ab 2021 aufmerksam: dafür einfach in den Nebenabreden einen entsprechenden Hinweis ergänzen. So können Ihre Kunden die Soli-Ersparnis direkt in ihren bestehenden Vertrag investieren.

- Ihr Kunde kann sich den Versicherungsbeitrag erst leisten, wenn er die Soli-Ersparnis auf dem Konto hat? Kein Problem! Verschieben Sie das Datum des Versicherungsbeginns auf den 1. Februar 2021!

- Sie haben bereits Kunden mit einem bestehenden Vertrag? Sprechen Sie sie auf eine mögliche Erhöhung zum 1. Februar 2021 um den Betrag der Soli-Ersparnis an!

Entscheiden Sie zusammen mit dem Kunden, welche Lösung am besten passt!

Für den Kunden zum Nulltarif

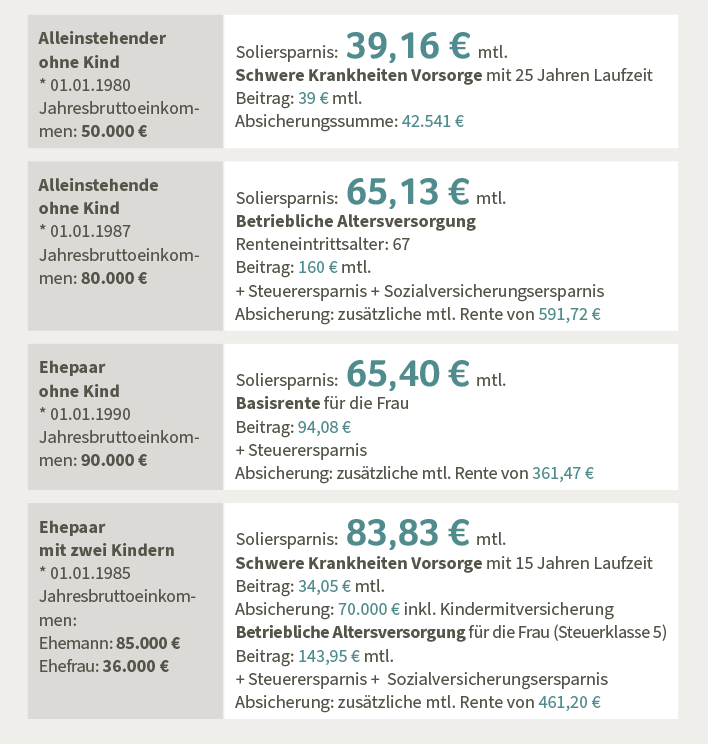

Wie Sie die Freigrenzen sinnvoll für den Kunden ausnutzen, zeigen ein paar Beispielrechnungen: Durch die Soli-Ersparnis und eine mögliche Steuerersparnis – je nach Tarifauswahl – hat der Kunde unterm Strich nicht weniger Geld auf dem Konto als vorher. Jedoch schließt er jetzt monatlich seine Vorsorgelücke.

Unser Tipp: Infokarte und SolirentenRECHNER

Für die bestmögliche Beratung Ihrer Kunden bieten wir Ihnen eine Infokarte zum Wegfall des Solidaritätszuschlags und zwei Rechner:

- Mit dem SolirentenRECHNER light lässt sich die individuelle Höhe des bisher gezahlten Solidaritätszuschlags berechnen.

- Der SolirentenRECHNER zeigt zusätzlich die Steuervorteile in der bAV und der Basisrente auf, inklusive Tarifanbindung.

Sprechen Sie Ihre Kunden an!

Zum Beispiel mit unserem Film „Goodbye Soli“.

*Quelle: www.bundesregierung.de/breg-de/aktuelles/solidaritaetszuschlag-1662388