Mit langfristiger Anlagestrategie zum Erfolg

Schlagzeilen wie „Handelskrieg droht! Trumps Strafzölle lösen Börsen-Beben aus“ oder „Börsenabsturz: Der Börsencrash schockt Sparer gewaltig“ ließen die Investoren in den vergangenen Wochen hellhörig werden. Doch worauf kommt es in Zeiten stärkerer Kursschwankungen und anhaltender Niedrigzinsen an? Geduld, Weitsicht und langfristige Anlageentscheidungen sind gefragt.

Ob Finanzkrise, Eurokrise oder Niedrigzinsumfeld – das derzeitige Marktumfeld ist für Banken, Versicherungen und Finanzdienstleister schwierig. Doch Canada Life beweist durch ihre langfristigen Produktstrategien seit über 15 Jahren ihre Leistungsfähigkeit. Damit sind wir auch im derzeitigen Marktumfeld bestens positioniert. So lassen uns kurzfristige Rücksetzer an den Aktienmärkten nicht in Panik verfallen. Vielmehr sehen wir darin attraktive Einstiegsmöglichkeiten. Diese Philosophie zieht sich bei Canada Life durch alle Investmentlösungen – je nach Kundenwunsch mit oder ohne Garantien.

Bei der Altersvorsorge kommt es darauf an, das Vermögen langfristig und möglichst breit gestreut anzulegen. Investiert man sein Geld über einen langen Zeitraum – in der Altersvorsorge sind das oft mehr als 30 Jahre –, ist die Angst vieler Kunden vor Verlusten nahezu unbegründet. Man könnte sein Geld zu 100 % in Aktien anlegen, da rein statistisch ab einer Anlagedauer von 15 Jahren Schwankungen optimal ausgeglichen werden können.* Eine Investition in Sachwerte, insbesondere in Aktien, ist daher immer ein wesentlicher Bestandteil unserer Anlagestrategie. Im Prinzip ist eine Garantie folglich gar nicht notwendig.

In der Praxis sieht das anders aus: Der Gesetzgeber schreibt teilweise Garantien vor. Auch das Sicherheitsbedürfnis vieler Kunden ist immer noch stark ausgeprägt – und damit auch die Nachfrage nach Garantiekomponenten. Hier gibt es jedoch große Unterschiede. Bei uns als Vorreiter bei endfälligen Garantien greift die Garantie genau dann, wenn der Kunde sie benötigt: zum Rentenbeginn. Das führt zu einer höheren Flexibilität bei der Kapitalanlage, einer wesentlich geringeren Abhängigkeit vom Niedrigzins und damit zu wesentlich größeren Renditeperspektiven für unsere Kunden.

*Quelle: Deutsches Aktieninstitut, EURO STOXX 50, Stand: 1986 bis 31.01.2017. Weiterentwicklungen der Vergangenheit lassen keine Rückschlüsse auf zukünftige Wertentwicklungen zu.

UWP überzeugt mit starker Garantie

Durch das Unitised-With-Profits-Konzept (UWP) profitiert der Kunde von einer Kombination aus endfälligen Garantien und den Renditechancen der Aktienmärkte. So muss er trotz der Garantie nicht auf hohe Erträge verzichten. Dass das Prinzip auch im aktuellen Niedrigzinsumfeld funktioniert, zeigt die neue Bonusdeklaration: Am 1. April 2018 erklärte Canada Life bereits zum sechsten Mal in Folge einen geglätteten Wertzuwachs in Höhe von 2,1 % für alle UWP-Tarife. Dieser gilt für die darauffolgenden zwölf Monate – ein großartiger Erfolg. Insbesondere, weil die laufenden Verzinsungen der privaten Rentenversicherung schon seit Jahren meist stark rückläufig sind.

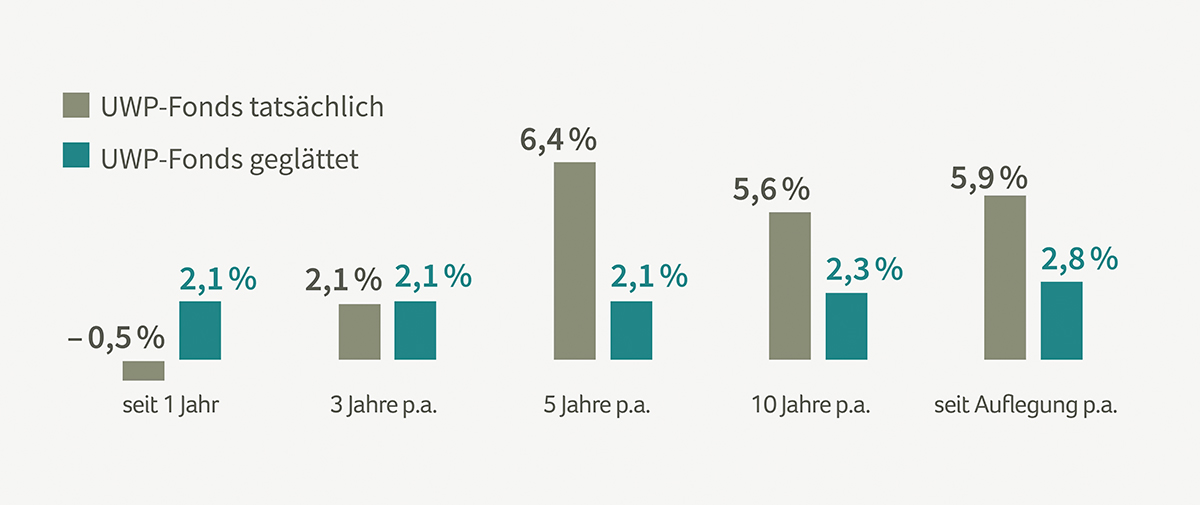

Der geglättete Wertzuwachs fängt mögliche Kurseinbrüche zu Rentenbeginn auf. Laufen die Kapitalmärkte besser, erhalten Versicherte stattdessen bei Erfüllung der Garantievoraussetzungen den höheren tatsächlichen Wert ausbezahlt. Die tatsächliche Wertentwicklung liegt bei circa 6 % p. a. seit seiner Auflegung im Jahr 2004.

UWP-Fonds überzeugt langfristig

Die aktuelle Performance der Garantie- und Renditekomponente des UWP-Fonds kann sich vor allem langfristig sehen lassen:

Verzinsungen der Branche auf Talfahrt

Zum sechsten Mal in Folge halten wir unseren geglätteten Wertzuwachs stabil. Die Verzinsungen der privaten Rentenversicherer hingegen sind weiter rückläufig:

Setanta macht Fonds erfolgreich

Verantwortlich für die gute Wertentwicklung unseres UWP-Fonds ist unsere hauseigene Fondsgesellschaft Setanta. Sie verfolgt einen konservativen Value-Ansatz. Die Idee dahinter ist, in unterbewertete Qualitätsunternehmen zu investieren, die durch nachvollziehbare Geschäftsmodelle und Aussicht auf langfristigen Erfolg überzeugen. Damit erreicht nicht nur unser UWP-Fonds eine gute Performance, sondern auch ein Großteil der anderen Fonds unseres Portfolios – made by Setanta.

Expertentipp

Bei der Auswahl des richtigen Unternehmens, in das man investiert, muss man sehr sorgfältig sein. Wie Ted Williams, der große Baseballspieler, sollte man nicht versuchen, jeden Ball zu treffen, sondern nur diejenigen, die die besten Chancen auf Erfolg haben.

Alan Hickey, Marketing Director bei Setanta Asset Management Limited