Individuelle Beitragsgarantie – bis zu 100 %

Niedrige Zinsen sind für uns nichts Neues; das Sicherheitsbedürfnis der Deutschen ist es auch nicht. Daher setzen viele Kunden im Niedrigzinsumfeld weiterhin auf Altersvorsorgelösungen mit Garantien. Wahrscheinlich tun sie das, weil sie Angst haben, am Ende nicht einmal die eingezahlten Beiträge zurückzuerhalten.

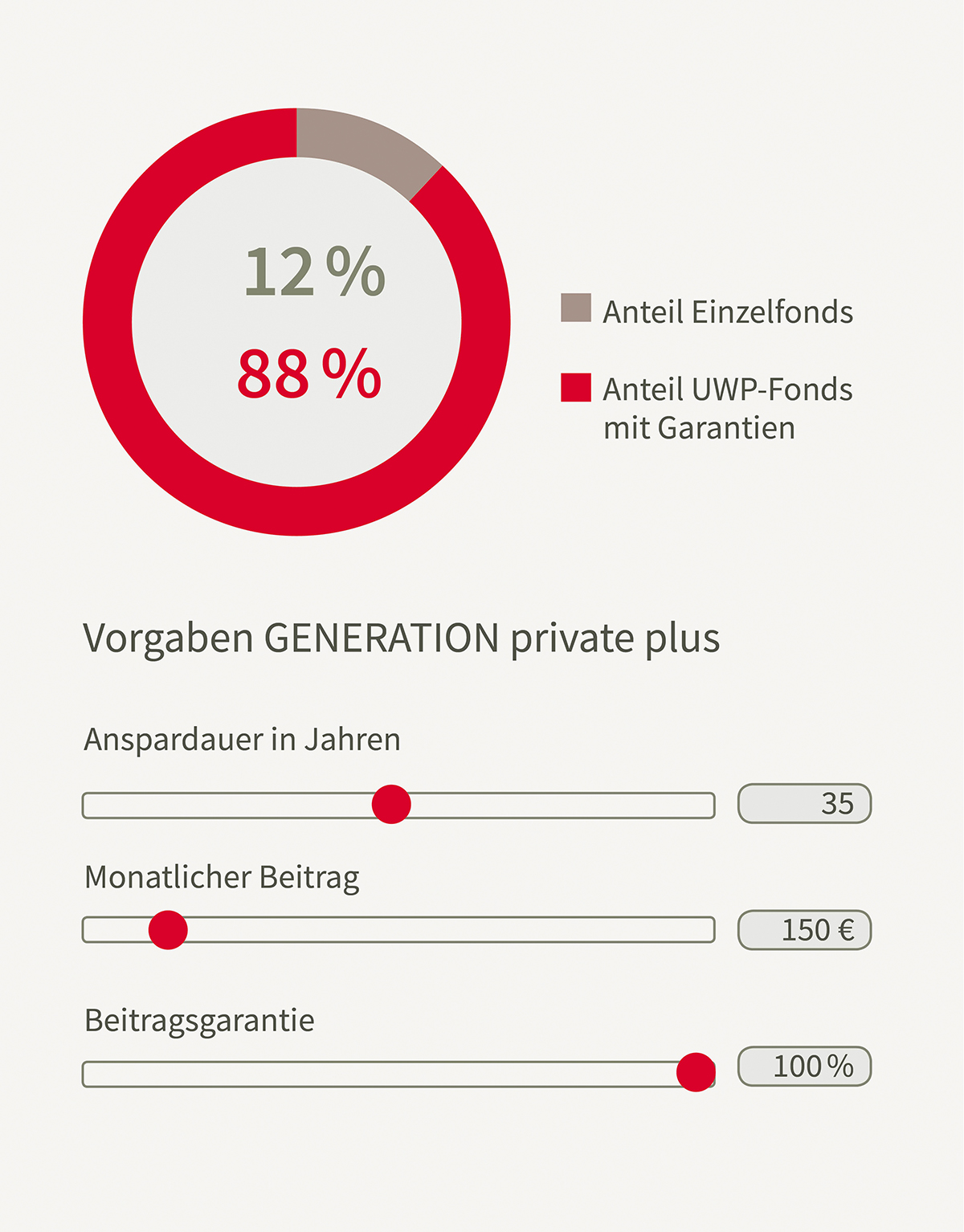

Wir bedienen das Sicherheitsbedürfnis mit dem Unitised-With-Profits-Fonds (UWP). Eine Mindestgarantie von 1 % pro Jahr – die sogar oberhalb des aktuellen Rechnungszinses liegt – ist unseren Kunden sicher, wenn zum Rentenbeginn die entsprechenden Garantievoraussetzungen erfüllt sind. So ist je nach Vertrag auch dann eine volle Beitragsgarantie möglich, wenn der UWP-Fonds nicht zu 100 % gewählt ist. Bei unseren Wettbewerbern liegt diese häufig nur noch bei 80 % oder 90 %. Berechnen Sie mit dem neuen Garantieschieber, wie viel Ihr Kunde in Einzelfonds investieren kann, ohne die gewünschte Beitragsgarantie zu verlieren.

Expertentipp

Wählen Sie nur so viel Garantie wie nötig und investieren Sie den Rest in die Einzelfonds der Canada Life für Flexibilität und höhere Renditechancen! Der Garantieschieber rechnet Ihnen aus, wie viel Spielraum Sie dafür haben.

Marco Leitner, Senior Aktuar Produktmanagement bei Canada Life

Der neue Garantieschieber

Wie viel kann man konkret in Einzelfonds investieren, ohne die Garantie zu verlieren?