Größere Transparenz bei der Altersvorsorge

Häufig hinken Vergleiche von Produkten zur Altersvorsorge: Die herkömmlichen Hochrechnungen berücksichtigen die Chancen und Risiken der einzelnen Produkte nicht ausreichend. Ein neues, von Morgen & Morgen entwickeltes Tool, der IDD-Profiler, ist der erste und einzige schichtenübergreifende Vergleichsrechner mit modernen stochastischen Hochrechnungen. Die Vorteile des Vergleichsrechners erklärt Thorsten Saal, Bereichsleiter Mathematik bei Morgen & Morgen, im Interview.

Herr Saal, der IDD-Profiler soll die Vergleichbarkeit von Produkten zur Altersvorsorge verbessern. Wie funktioniert er?

Das Tool greift auf den Volatium-Standard zurück, den Canada Life von Anfang an unterstützt hat. IDD steht für Insurance Distribution Directive. Wir wollen damit die Produkte zur Altersvorsorge transparenter machen. Mit den bisherigen deterministischen Hochrechnungen werden die Produkte nicht richtig dargestellt und insbesondere Chancen und Risiken nicht erfasst. Die Hochrechnungswerte sind keine für das Produkt charakteristischen Kenngrößen und machen einen Vergleich zwischen Produkten nahezu unmöglich. Volatium steht für umfassende Transparenz und die Vergleichbarkeit von Renditewahrscheinlichkeiten aller Altersvorsorgeprodukte der Schichten eins bis drei und bezieht sich auf sehr viele Simulationen von Kapitalmarktphasen. Damit können alle Tarife völlig transparent dargestellt werden.

Was ist der Schwachpunkt bei den herkömmlichen Hochrechnungen?

Die heutigen Produkte mit ihren unterschiedlichen, teils sehr komplexen Funktionsweisen sind mit einer linearen Wertentwicklung von 0 %, 3 % oder 6 % nur unzureichend abzubilden. Wir wollen mit dem IDD-Profiler der Diskussion um Brutto-/Netto-Hochrechnungen entgegenwirken und eine zeitgemäße, realitätsnahe Berechnungsmethode beziehungsweise Vergleichsdarstellung etablieren.

Der IDD-Profiler unterscheidet sich also von der Vorgehensweise bei herkömmlichen Hochrechnungen darin, dass er simulierte Hochrechnungen einsetzt. Worin liegt der Vorteil?

Die versicherungs- und fondsbezogenen Kosten werden voll berücksichtigt, das heißt, der Vermittler kann dem Kunden genau aufzeigen, welches Kapital oder welche Rente nach x Jahren bei seinem Vertrag herauskommen kann – und zwar ohne dass es irgendetwas anderes zu berücksichtigen gibt. Dazu betrachtet der Makler die realen Tariffunktionsweisen in verschiedenen Kapitalmarkszenarien und fragt vorher die Chance-Risiko-Neigung des Kunden ab. Es ist zudem nachvollziehbar, wie effektiv zum Beispiel die Umschichtungsmechanismen innerhalb der Police in verschiedenen Kapitalmarktphasen funktionieren. Man könnte sagen, es handelt sich quasi um den „Elchtest der Altersvorsorgeprodukte“. Überraschungen soll vorgebaut werden, indem das Verhalten der Produkte in sehr vielen Kapitalmarktphasen simuliert wird. Insbesondere in diesen volatilen Börsenzeiten ist das im Kundengespräch eine, wie wir finden, sehr gute und notwendige Unterstützung.

Wie sieht der IDD-konforme Beratungsweg für den Kunden aus?

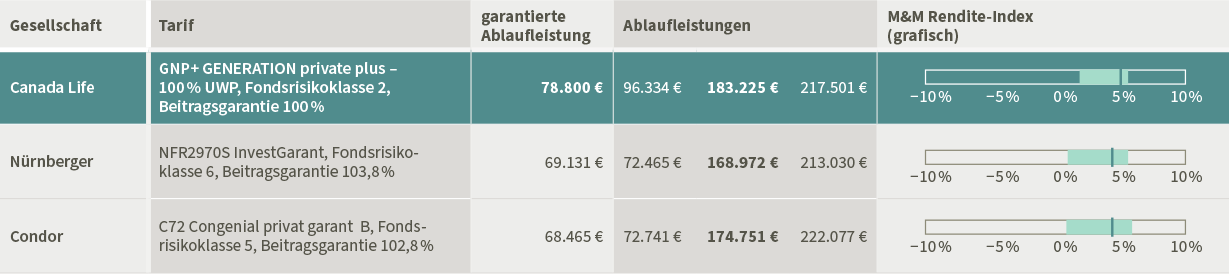

Zunächst wird, wie bereits erwähnt, die Chance-Risiko-Neigung des Kunden ermittelt und diese der Volatium-Klasse zugeordnet. Das Rendite- und Ablaufleistungspotenzial wird im Produktvergleich visualisiert – wir nennen diese Visualisierung „M&M Rendite-Index“. Das Produkt wird dabei detailliert analysiert und verständlich dargestellt. Wichtig ist, dass es neben dem Produkt noch die Auswahl der Fonds gibt.

Jedoch können Fonds nicht individuell modelliert werden. Somit verwendet Volatium Modellfonds, die Fondsarten und Fondsrisikoklassen repräsentieren. Dabei dürfen Prognoserechnungen für fondsgebundene Produkte keine Empfehlung für Fonds mit niedrigen Kosten, beispielsweise ETFs, oder Fonds mit hohen Überschüssen, in der Regel Fonds mit hohen Kosten, geben. Folglich verwenden die Volatium-Modellfonds standardisierte Fondskosten, die für die jeweilige Fondsart typisch sind. Das Fazit: Die Tarifauswahl und die Auswahl konkreter Fonds sind im Beratungsprozess voneinander zu trennen, denn sowohl der Tarif als auch die eingeschlossenen Fonds müssen vom Berater und vom Kunden verstanden werden.

Welche Ergebnisse erhält der Kunde aus dem Berechnungstool?

Die als Ergebnis der Simulationen ermittelten Ablaufleistungen und Renditen werden in Euro beziehungsweise Prozent angezeigt. Neben einem pessimistischen werden ein mittleres und ein optimistisches Szenario dargestellt. Dabei werden alle Altersvorsorgetarife mit den eigens dafür entwickelten Zukunfts-Kapitalmarktszenarien simuliert (10.000 börsentägliche Kapitalmarktszenarien, die bis zu 50 Jahre in die Zukunft reichen). So wird für jeden Tarif ein Chance-Risiko-Profil ermittelt, das zeigt, welche Renditeschwankungen zu erwarten sind beziehungsweise eintreten können.

Die Vorteile für den Kunden liegen auf der Hand. Profitiert auch der Makler von dem neuen Tool?

Wir sind davon überzeugt, dass Volatium beziehungsweise der IDD-Profiler fundierte Informationen zu den angebotenen Produkten in verständlicher Form bietet. Somit wird die Beratung haftungsoptimiert, denn realitätsferne Hochrechnungen von 0 %, 3 %, 6 % oder 9 % setzen Fehlanreize. Wird der IDD-Profiler eingesetzt, werden die IDD-Richtlinien zeitgemäß, verständlich und einfach eingehalten.

Wie viele Versicherer sind rechenbar beziehungsweise unterstützen die neue Transparenzoffensive?

Volatium-zertifiziert sind neben Canada Life derzeit AXA, Alte Leipziger und Stuttgarter. Berechenbar ist jedoch jeder Tarif von nahezu allen Gesellschaften, das heißt, der Marktüberblick ist gegeben. Indem wir alle Tarife aktuariell nachbilden, beugen wir einer Einflussnahme der Anbieter vor. Es ist somit die erste neutrale Vergleichsmethode, die den immer komplexer werdenden Produkten gerecht wird.