Diversifikation – breit gestreut ist halb gewonnen

Im heutigen Artikel kümmern wir uns um Aussagen wie:

- „Mein Vermögen ist zu klein, um am Aktienmarkt zu investieren.“ / „Meiner Meinung nach sind Aktien nur etwas für reiche Personen.“

- „Ich habe kein gutes Gefühl für das Risiko-Rendite-Verhältnis bei Aktienanlagen.“

- „Ich befürchte Aktien auszuwählen, die schlechter abschneiden als andere.“

- „Aktien sind mir zu abstrakt – man kann sie nicht anfassen.“

Das erste Argument lässt sich schnell entkräften. Erstens sind viele Menschen reich geworden, weil sie investiert und durchgehalten haben, Krise hin oder her. Zweitens sind bereits 50 € oder 100 € im Monat in einer fondsgebundenen Lebensversicherung oder einem ETF-Sparplan auf Jahrzehnte gesehen ein Vermögen, bei guter Wertentwicklung. Diese ist auf diesen langen Zeitraum statistisch gesehen auch gegeben, wie ein vorheriger Artikel zeigt.

Die Antwort auf die übrigen Aussagen findet sich bereits in der Überschrift dieses Artikels: Diversifikation.

Diversifikation ist der Bändiger der Volatilität. Man hört und liest den Begriff „Volatilität“ oft – vor allem in Zeiten der aktuellen Pandemie – im Zusammenhang mit Themen wie Investitionen, Aktien, dem Kapitalmarkt. Aber so richtig weiß man oft nicht, was damit gemeint ist.

Schwankung, das ist was Volatilität eigentlich ausdrückt, gibt es aber natürlich auch in anderen Kontexten unseres täglichen Lebens. Unsere Laune schwankt, unsere Kraft, unser Durst nach Kaffee, manchmal täglich. Seit Jahrhunderten schwanken Preise von Aktien, genauso wie die von Käse, Gold, Fleisch, Obst und anderen Gütern. Der Preis von Kuhmilch ist im Mai 2018 von 32,4 Cent pro Kilogramm auf 37,2 Cent pro Kilogramm im November 2018 gestiegen1. Das sind circa 15 %. Danach fiel der Preis wieder auf 32,9 im Juli 2019. Es handelt sich um Centbeträge, selbst bei circa 50 Kilogramm durchschnittlichem Konsum pro Einwohner in Deutschland2. Das ist der erste Punkt. Der zweite Punkt ist, dass es sich hier für unsere mentale Buchführung um Lebensmittel handelt. Wir benötigen sie sowieso, also sind wir bereit zu zahlen, auch wenn Milch nicht das einzige Lebensmittel ist, bei dem die Preise stetig schwanken. Wir sind es gewohnt, dass nicht immer alles einen geraden Lauf nimmt und akzeptieren es.

Außer bei Aktien. Obwohl wir die Altersvorsorge unbedingt später brauchen (um beispielsweise die hohen Milchpreise bezahlen zu können).

Woran liegt es also, dass wir als Volk so eine Aversion gegen den Aktienmarkt entwickelt haben? Der Schuldige scheint die soeben genannte Volatilität zu sein. Im Gegensatz zu Lebensmitteln reden wir hier über Geld. Es ist frei verfügbar und man kann es unendlich vielseitig einsetzen. Hier sind wir vorsichtig und achten auf Schwankungen.

Bei einem Sparbuch, jedenfalls zu Zeiten als es noch (attraktive) Zinsen gab, konnte man mit einem stetigen Anstieg rechnen. Diese Verlässlichkeit hat es zu einem dominanten Instrument des Anlegens gemacht, das sich in den Köpfen der Deutschen Generation für Generation verankert hat.

Aktien hingegen? Die große Depression ab 1929, der Öl-Schock in den 1970ern, die Dotcom-Blase Anfang der 2000er Jahre und natürlich die weltweite Finanzkrise, die 2008 begann, haben ihre Spuren hinterlassen. Der Ausbruch von Covid-19 hat dem Jahrzehnt die Krone aufgesetzt. Schnellster Absturz, schnellste Erholung, sprich brutale Schwankungen.

Es brauchte einen beispiellosen Aufschwung nach der weltweiten Wirtschaftskrise von 2008, um das Vertrauen auch bei einem Sparer mit wenig Kenntnissen über die Geschehnisse auf dem Finanzmarkt wiederherzustellen. Nur damit Covid-19 die Kurse wieder einbrechen ließ.

Als unberechenbar gilt der Aktienmarkt, nicht vorherzusehen seien die Entwicklungen, vor allen Dingen in heutigen Zeiten. Handelskrieg, Aufstände, Anschläge, Krankheiten – im Kern: Volatilität. Diese Schwankungen sind, wenn man sich Jahrzehnte ansieht, häufig kurzfristiger Natur, sprich Monate bis wenige Jahre.

Das ergibt auch Sinn: denn wenn man das Prinzip Aktie durchdenkt, handelt es sich um Anteile an Unternehmen. Unternehmen versuchen Profit zu erwirtschaften und tun einiges dafür, dieses Ziel zu erreichen. Wir wissen aus der Vergangenheit, dass man sich darauf verlassen kann. Manche Investitionen sind selbstverständlich riskanter als andere, versprechen aber auch mehr Gewinn – sie sind volatiler als andere. Genau deshalb entgegnen Investoren der Volatilität, diesem Risiko, diesen schwarzen Schafen. Wie macht man das? Als Investor hat die langfristige Ausrichtung der Anlage und Begrenzung des riskanten Unvorhersehbaren höchste Priorität.

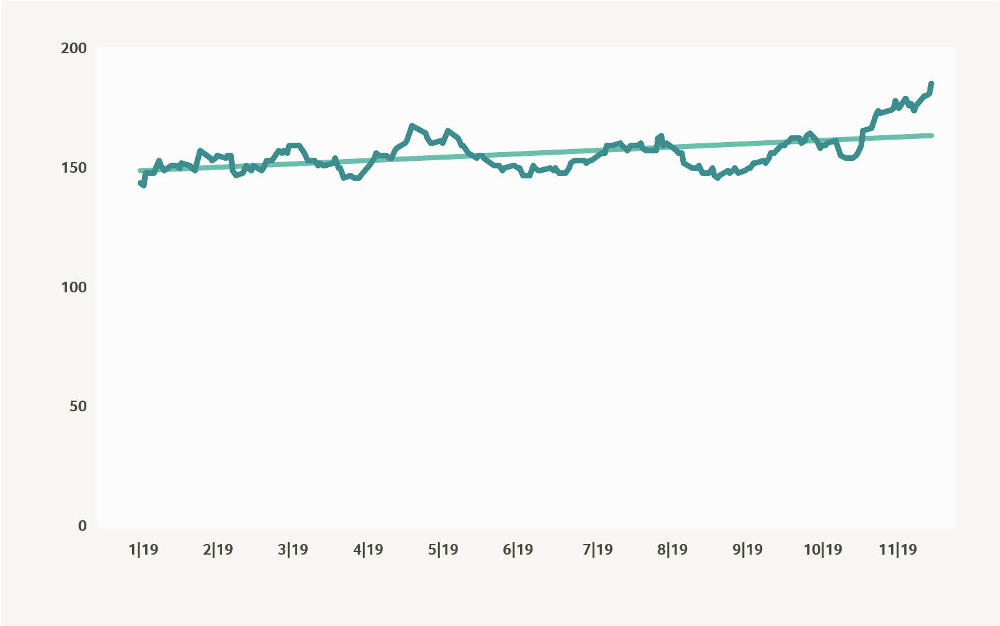

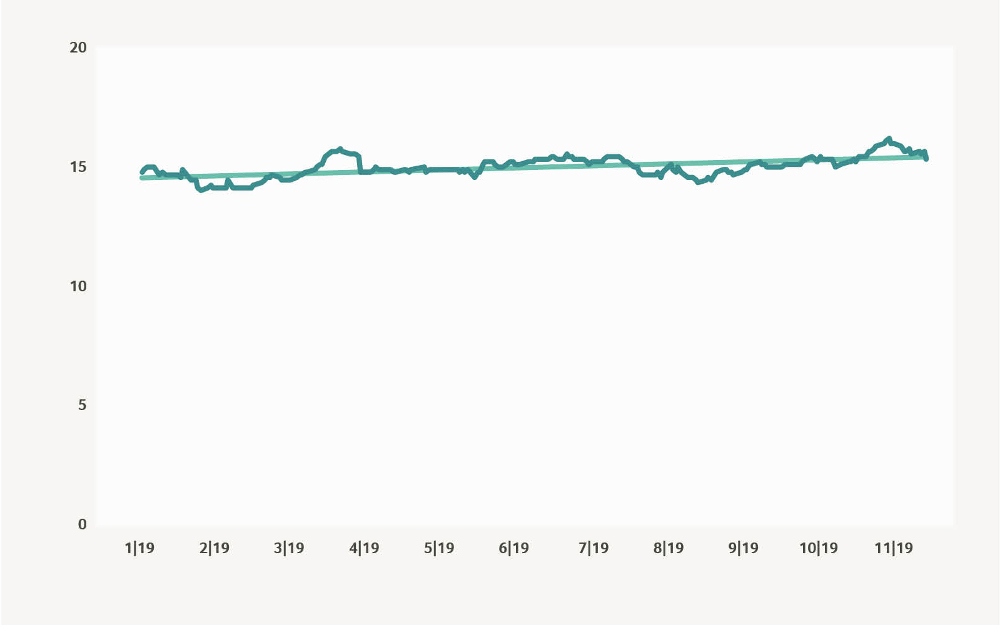

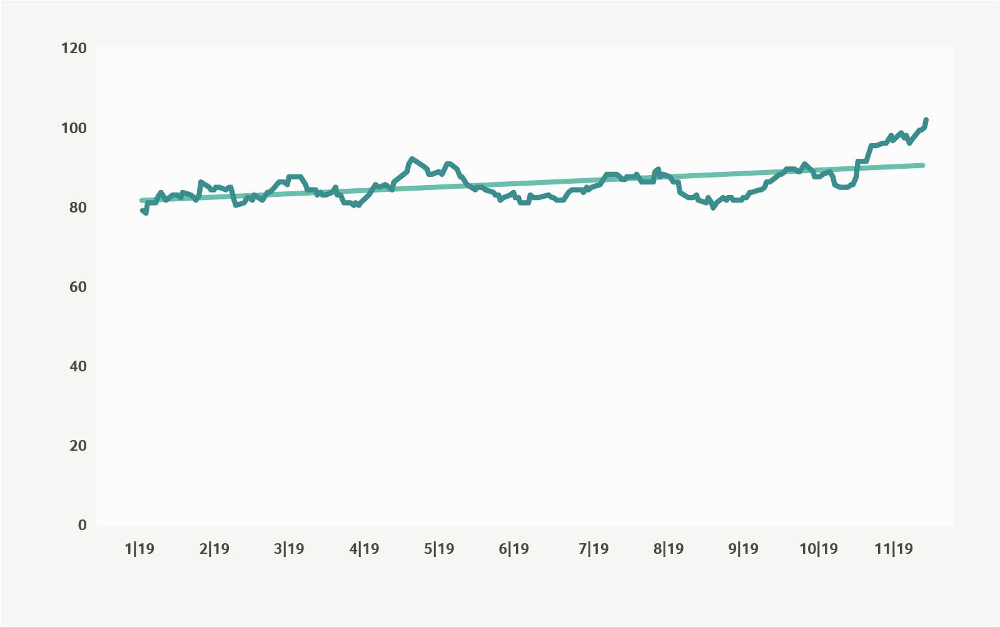

Will man sich ein ausreichend dickes Polster fürs Alter schaffen, ohne zu spekulieren, setzt man auf Diversifikation. Diversifikation ist der Bändiger der Volatilität. Ein Schäferhund sozusagen. Er hält die ausreißenden Schafe auf und treibt sie schnellstens in die Herde zurück. Wie kann man sich das bei Aktien vorstellen? Sehen wir uns Volkswagen und die Deutsche Telekom an.

Volkswagen, in den letzten Jahren geplagt vom Dieselskandal und Anklagen (ein schwarzes Schaf), war dennoch wirtschaftlich sehr erfolgreich und hat eine komplette Neuausrichtung für die Zukunft beschlossen. Insgesamt hat VW sich im Jahr 2019 deutlich schwankender verhalten als die Deutsche Telekom. Was ist nun Diversifikation? Wir nehmen beide in das Portfolio. Was kommt dabei raus? Theoretisch folgendes:

Weniger Volatilität als bei Volkswagen, mehr Rendite als bei der Telekom, das ist das Prinzip der Risikostreuung.

Genauso verfahren wir bei unserem UWP-Fonds. Wir bündeln Aktien, Anleihen, Immobilien und Barmittel in einer Anlagemöglichkeit, um den größtmöglichen Profit bei kleinstmöglichem Risiko herauszuschlagen. Zum Ende der Ansparzeit besteht die Möglichkeit, das Geld umzuschichten und in Anlagen zu investieren, die deutlich weniger Risiko beinhalten, aber auch deutlich weniger Rendite. Dadurch entzieht man sich auch den Turbulenzen, die Kapitalmärkte manchmal erleiden, sodass man auf eine zufriedenstellende Rente blicken kann.

1 https://de.statista.com/statistik/daten/studie/380546/umfrage/preis-von-kuhmilch-in-deutschland/

2 https://taz.de/Milchkonsum-in-Deutschland-sinkt/!5587097/

Lesen Sie den nächsten Artikel: