Beziehungsstatus „kompliziert“: InsurTechs und die Lebensversicherungsbranche

Das Jahr 2021 war wieder ein Rekordjahr für die Start-ups in der Versicherungsbranche. Sie haben weltweit fast vierzehn Milliarden US-Dollar1 an Finanzierungen eingesammelt. Verglichen mit dem gesamten Potenzial der Transformation der Versicherungsbranche ist die InsurTech-Bewegung noch immer ein zartes Pflänzchen. Doch nun nehmen sich mehr und mehr Start-ups auch die Lebensversicherungsbranche vor. Es wird Zeit, sich den Status der InsurTech-Szene genauer anzuschauen.

Wer oder was ist eigentlich InsurTech?

InsurTech ist ein Kofferwort, bestehend aus „Insurance“ (Versicherung) und „Technology“ (Technologie). Mit InsurTech wird die allgemeine Technologisierung der Versicherungsbranche bezeichnet.

InsurTech findet grundsätzlich in allen Versicherungssparten statt.

Als InsurTech wird auch ein Start-up bezeichnet, das sich in irgendeiner Form mit der Technologisierung der Versicherungsbranche oder der Digitalisierung von Versicherungsdienstleistungen beschäftigt. InsurTechs tummeln sich an verschiedenen Stellen der Wertschöpfungskette, zum Beispiel im Vertrieb oder Schadenmanagement. Oder verfügen über eine eigene Versicherungslizenz.

Wie steht ein InsurTech zu den etablierten Unternehmen im Markt?

Zu Beginn der Start-up-Welle im Versicherungsbereich stand die Konfrontation mit den etablierten Versicherern auf der Tagesordnung der InsurTechs. Dazu gehörte auch die Disruption des Status quo. Nach wie vor gibt es Start-ups, die ihr Glück über den Direktvertrieb versuchen. Oder den etablierten Versicherern den klassischen Vertrieb streitig machen wollen.

Die überwältigende Mehrheit der InsurTechs setzt jedoch auf Kooperation mit den etablierten Versicherern.

Wie viele Start-ups gibt es im Versicherungsbereich?

Die Angaben über die Anzahl an InsurTechs variieren, da es weltweit keine einheitliche Definition von InsurTech gibt. Dennoch liefern verschiedene Studien eine gute Übersicht über die InsurTech-Szene.

Ende 2021 gab es weltweit rund 3.200 InsurTech-Start-ups.1 Über 650 davon wurden in den Jahren 2017 bis 2021 gegründet. Dabei fanden rund 50 % dieser Neugründungen in Nordamerika und rund 30 % in Europa statt.1

In einer Studie der Hochschule Luzern werden zum Mai 2021 in den 31 betrachteten europäischen Ländern rund 500 aktive InsurTechs beobachtet.2 Die Top-3-Märkte im europäischen Raum in Bezug auf die Anzahl an Start-ups sind Großbritannien, Deutschland und Frankreich.2

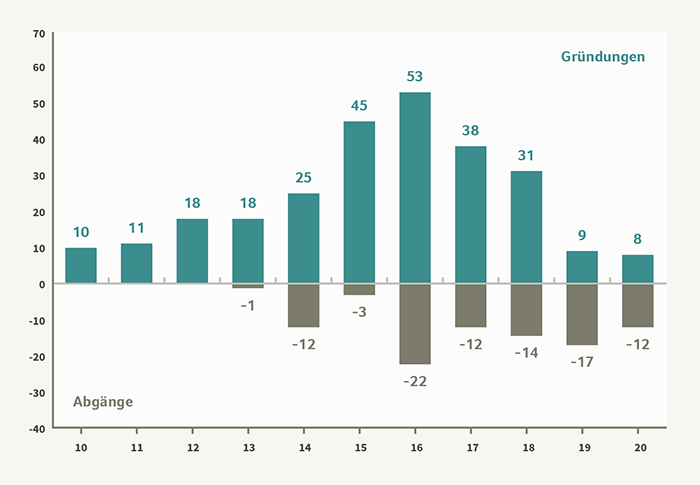

Ein Artikel des GDV aus dem letzten Herbst3 visualisiert den Verlauf der Gründungswelle in Deutschland eindrücklich.

In den Jahren 2014 bis 2018 herrschte in Deutschland ein regelrechter Boom bei den Neugründungen (blaugrüne Balken). In den Jahren 2019 und 2020 ist ein deutliches Abflachen des Booms zu erkennen. Es sind kaum noch Neugründungen zu verzeichnen. Genau in diesen beiden Jahren übersteigen auch erstmals die Anzahl an Start-ups, die das Geschäft eingestellt4 haben (graue Balken), die Anzahl an Neugründungen. Dies sind Anzeichnen dafür, dass der Markt weiter gereift ist und sich nun konsolidiert.

Können InsurTech-Start-ups bereits Erfolge verbuchen?

Für die Messung von Erfolg wird in der Regel die Kennzahl „Finanzierungsvolumen“ verwendet. Bei einer Finanzierungsrunde werden Anteile des Start-ups gegen Geld an Investoren übertragen. Als erfolgreich gilt ein Start-up, wenn es bereits viel Geld von Investoren einsammeln konnte.

Im Markt hält sich hartnäckig das Gerücht, dass Start-ups der InsurTech-Szene noch keine richtigen Erfolge aufweisen können. Aber dies ist definitiv nicht der Fall!

Bei den Finanzierungen wird zwischen der Startfinanzierung („seed money“) und den folgenden Finanzierungsrunden („Series A“, „Series B“ und so weiter) unterschieden. Am langen Ende wartet der Börsengang („IPO“). Auf der Reise zum Börsengang ist es für ein Start-up wichtig, den sogenannten „Einhornstatus“ zu erlangen. Als „Einhorn“ bezeichnet man ein Start-up, wenn es mit mehr als einer Milliarde Dollar bewertet wird. Also wenn der Gesamtwert des Unternehmens über eine Milliarde Dollar beträgt. Von Start-ups mit „Einhornstatus“ haben wir in Deutschland mittlerweile bereits mehrere. Dazu später noch mehr.

Nicht minder wichtig für die Einschätzung des Erfolgs eines Start-ups ist die Anzahl der Kunden. Dazu kommen die Höhe des Umsatzes und – wenngleich in den ersten Jahren eher nicht relevant – der Gewinn, der bereits erzielt wird. Bei diesen Kennzahlen ist es jedoch häufig schwierig, an verlässliche Zahlen zu kommen. Diese werden meist nicht regelmäßig veröffentlicht. Gelegentlich, wenn es gerade opportun ist, twittert aber schon mal der CEO eines Start-ups die ein oder andere Kennzahl. Ganz im Stil von Elon Musk. So zum Beispiel Julian Teicke, CEO von wefox: Er verkündete am 29. November 2021 über Twitter, dass wefox erstmalig einen monatlichen Umsatz von über 50 Millionen Euro erreicht hat5.

Ein Blick auf die Finanzierungen: Welt, Europa und Deutschland

Mit Blick auf die Erfolgskennzahl „Finanzierungsvolumen“ können tatsächlich einige der Start-ups bereits erhebliche Erfolge vorweisen. Im Jahr 2021 wurde mit Finanzierungen von fast vierzehn Milliarden US-Dollar das bisherige Rekordjahr 2020 (rund sieben Milliarden US-Dollar) deutlich übertroffen.1

Beim Finanzierungsvolumen hatte Nordamerika im Jahr 2021 mit rund 61 % auch den Löwenanteil inne. Europa lag mit 21 % deutlich vor Asien mit rund 11 %.1

Bei den Versicherungssparten gibt es einen klaren Favoriten bei den Investoren: InsurTechs im Bereich Sachversicherung haben mit rund 50 % den Löwenanteil bei den gesamten Finanzierungen im Jahr 2021 eingesammelt.1 Hier setzt sich auch die Tradition der vergangenen Jahre fort: InsurTechs im Bereich Lebensversicherung sammelten jährlich betrachtet seit 2013 stets weniger als 10 % des gesamten Finanzierungsvolumens ein.1 Schlichtweg auch, weil sich in diesem Segment (noch) nicht viele Start-ups tummeln.

Deutschland ist ein InsurTech-Hotspot in Europa. Mit rund 750 Millionen Euro gingen rund 30 % der gesamten Finanzierungen im Jahr 2021 in Europa nach Deutschland.6 Nur die InsurTechs in Großbritannien konnten mehr Geld einsammeln.

Für die deutsche Szene war das Jahr 2021 vor allem aufgrund der Finanzierungsrunde von wefox ein Rekordjahr.

Das Start-up wefox konnte 532 Millionen Euro einsammeln.6 Dadurch stieg die Bewertung des InsurTechs, das bereits zuvor schon den Einhornstatus innehatte, auf mehr als drei Milliarden US-Dollar7. Weitere Neuigkeiten aus Deutschland können sich aber auch sehen lassen: Der digitale Versicherungsmanager Clark erreichte im Jahr 2021 durch die Übernahme von Finanzen Group sowie den Anteilstausch mit Allianz X (Tochterunternehmen der Allianz) den Einhornstatus.8 Weitere deutsche InsurTechs konnten auch beachtliche Finanzierungsrunden abschließen: Getsafe mit rund 55 Millionen Euro9 und Ottonova mit über 40 Millionen Euro10.

Auch die größer werdenden Finanzierungsvolumina in Deutschland sprechen für eine zunehmende Reife der hiesigen InsurTech-Szene.

Wer finanziert die InsurTechs?

Zu den besonders aktiven Investoren der InsurTechs zählen etablierte Versicherer (zum Beispiel AXA und Allianz) sowie Rückversicherer (zum Beispiel MunichRe und RGA). Aber auch klassische Venture Capital Firmen und BigTechs gehören dazu, zum Beispiel Alphabet (Google).1

Es lockt der Börsengang

Das Ziel der Investoren und natürlich auch des Start-ups ist der Börsengang, mit dem sich (hoffentlich) die ganze Arbeit vergolden lässt. Beim Blick auf die Börsengänge von ein paar ausgewählten InsurTechs in den letzten Jahren zeigt sich: Diese waren für die Anteilseigner bislang eher keine großen Erfolgsgeschichten. Teilweise wurden über 80 % des Marktwertes seit Börsenstart eingebüßt. Vielleicht waren die dem Börsengang vorausgegangenen Finanzierungsrunden und Bewertungen der Unternehmen dann doch einfach auch etwas zu sportlich gewesen.

Dennoch ist dieser Blick auf die Börsengänge keine Aussage über zukünftige Börsengänge und Börsenentwicklungen. Auch soll damit nicht der Eindruck erweckt werden, dass die InsurTech-Szene in den letzten Jahren nicht erfolgreich war. Nicht zu vergessen ist auch, dass mit jeder neuen Finanzierungsrunde und jedem Börsengang viel Geld in die Start-ups gepumpt wird. Damit erhalten die Expansionsbestrebungen dieser jungen Unternehmen neuen Treibstoff.

Auch die Anzahl an Übernahmen und Kooperationen nehmen deutlich zu

Neben dem steigenden Finanzierungsvolumen finden im InsurTech-Bereich auch vermehrt Übernahmen statt. Das Jahr 2021 liegt mit rund 160 Übernahmen und einem Volumen von über 27 Milliarden US-Dollar deutlich über den Vorjahren.1 Interessant ist, dass das Volumen der Übernahmen auch deutlich über dem Finanzierungsvolumen liegt. Die bereits etablierten InsurTechs sind spannende Übernahmekandidaten: Sie haben bereits gezeigt, dass ihre Idee umsetzbar ist und auch ansatzweise funktioniert.

Übernahmen erfolgen auch unter den InsurTechs. So hat sich beispielweise Lemonade das InsurTech Metromile für über 200 Millionen US-Dollar einverleibt.11 Offenbar plant Lemonade damit, einen stärkeren Fußabdruck in dem Kfz-Versicherungsmarkt zu hinterlassen. Auch kam es kürzlich in Europa zu einer Übernahme unter Gleichen: Das französische Start-up Luko übernahm das deutsche InsurTech Coya und sichert sich damit eine Versicherungslizenz.12

Es gibt auch Kooperationen zwischen den Welten, wie zum Beispiel zwischen dem InsurTech Neodigital und der HUK-Coburg.13 Oder auch zwischen FinTechs und InsurTechs, wie am Beispiel der Kooperation zwischen N26 und Simplesurance zu sehen ist.14

Die Zunahme an Kooperationen und Übernahmen werte ich auch als ein Zeichen für eine steigende Marktreife des InsurTech-Sektors.

Die Lebensversicherungsbranche ist nun an der Reihe

Bisher konnten sich die Lebensversicherer noch recht entspannt zurücklehnen, da die ganze Branche in Sachen Transformation im Dornröschenschlaf schlummerte. Impulse von außerhalb der Branche waren bislang eher Mangelware. Es gibt Experten, die sagen, dass es an der Regulation der Branche liege. Andere sagen, dass das Niedrigzinsumfeld oder die komplizierten Produkte und Prozesse schuld daran seien, oder eben der weiterhin dominante klassische Vertrieb. Wahrscheinlich ist es von allem ein wenig. Daher konnte die digitale Transformation und die InsurTech-Bewegung in der Lebensversicherungsbranche noch nicht richtig Fuß fassen.

Die Übernahmen von InsurTechs durch etablierte Lebensversicherer zu Beginn des Jahres 202115 waren jedoch ein Fingerzeig: Nicht der Mangel an Ideen ist das Hauptproblem bei einem Lebensversicherer, sondern deren schnelle und digitale Umsetzung. Durch ein InsurTech erhoffen sich die etablierten Unternehmen unter anderem mehr Agilität.

Nicht weniger interessant ist in diesem Zusammenhang, dass sich ein paar der erfolgreichen InsurTech-Start-ups16 nun auch der Lebensversicherungsbranche widmen wollen. Und sie werden sich dabei wohl weniger auf Papierantrag, klassische Produkte und manuelle Prozesse fokussieren. Es scheint, als komme jetzt endlich auch Schwung in die Branche Lebensversicherung.

Risikoprodukte „first“ …

Die ersten digitalen Gehversuche der etablierten Versicherer und der Start-ups im Bereich der Lebensversicherung finden vor allem bei Risikoprodukten statt. Etwa mit einer einfachen Risikoleben- oder einer Dread-Disease-Police mit einer Abschnittsdeckung.

Das InsurTech Getsurance, gegründet im Jahr 2016, ging zunächst einen anderen Weg und versuchte sich in Deutschland direkt mit einer digitalen Berufsunfähigkeitsversicherung. Deutlich erfolgreicher lief es im digitalen Vertrieb mit dem Folgeprodukt („Krebs-Police“). Trotz ansprechender Performance musste das InsurTech im Jahr 2020 Insolvenz anmelden.17 Die Nürnberger Versicherung ließ sich diese Chance nicht entgehen und übernahm das insolvente Start-up zu Beginn des vergangenen Jahres.15

Aber nicht nur InsurTechs widmen sich zunehmend der digitalen Lebensversicherung.

Auch FinTechs entdecken den Lebensversicherungsbereich für sich.

So zum Beispiel VIAC, das in der Schweiz eine steuerlich begünstigte Sparanlage sehr erfolgreich betreibt.18 Seit Ende 2020 gibt es abhängig von der Höhe des in Kapitalanlagen investierten Guthabens einen Basisschutz wahlweise zum Todesfall- oder Invaliditätsrisiko. Dieses Zusatzangebot ist sicherlich nur ein Testballon und ein sanfter Einstieg in die Welt der Lebensversicherung.

… doch die Altersvorsorge bleibt nicht außen vor

Seit ETFs in aller Munde sind, rücken Robo-Advisors bei der Altersvorsorge in den Fokus. Mit einem Robo-Advisor kann man digital, einfach und in der Regel sehr kostengünstig für das Rentenalter vorsorgen. Und das außerhalb einer Lebensversicherungspolice. Mittlerweile gibt es rund 30 solcher Anbieter allein in Deutschland. Die wenigsten dieser FinTechs sind aber tatsächlich klassische und unabhängige Start-ups aus einer „Garage“. Die Mehrheit der Robo Advisors sind neue, digitale Angebote einer bekannten Groß- und Privatbank oder einer Kapitalanlagegesellschaft. Im Gegensatz dazu ist die digitale Altersvorsorge in Form einer Lebensversicherung bislang am Markt noch kaum vorzufinden. Und das, obwohl

- Altersvorsorge der Kernbereich der Lebensversicherungsbranche ist,

- die Bevölkerung inmitten des Niedrigzinsumfeldes händeringend nach Alternativen zum Sparbuch sucht,

- unheimlich viel Geld auf Spar- und Tagesgeldkonten unter der Inflation leidet und

- Altersvorsorge weiterhin ein wichtiges Thema ist und bleibt.

Die Lebensversicherungsbranche hat sich zu lange auf der Kombination „Steuervorteil“ und „lebenslange Rente“ ausgeruht. Dabei hat sie gehofft, dass diese beiden USPs ausreichen werden, um die Kunden auf ewig bei der Stange zu halten.

Mehr InsurTech wagen

Beim Finanzierungsvolumen sind die InsurTech-Start-ups bereits top. Und das nicht nur irgendwo in Amerika oder Asien. Nein, auch in Europa und sogar mitten in Deutschland ist das bereits der Fall. Eine Aussage wie etwa „bis zum Börsengang hui, danach pfui“ wäre nicht sachgemäß und fair.

Dennoch: Gerade in der Lebensversicherung ist der Unterschied zwischen den Erwartungen und Möglichkeiten auf der einen Seite und der tatsächlich gezeigten Umsetzung auf der anderen Seite sehr hoch. Das liegt aber vor allem an den etablierten Unternehmen.

Der erste Schritt in die digitale Welt wird bei den Lebensversicherern, wenn überhaupt, in der Regel vom Status quo kommend gewagt. In Eigenregie und unter dem Motto „Das können wir doch allein!“ ist das Ergebnis produktseitig jedoch häufig klassische „Hausmannskost“. Diese ist nicht nur wenig von Innovation inspiriert, sondern eignet sich auch einfach nicht für die digitale Umsetzung. Die Lebensversicherungsbranche ist in ihrer eigenen Welt gefangen.

Neue Produkte brauchen noch immer über ein Jahr, bis sie am Markt sind. Und dann sind die Produkte noch nicht einmal innovativ und digital. Wegen einer Rechnungszinssenkung fallen Neuentwicklungen auch schon mal komplett ins Wasser. Der langsame Produktentwicklungsprozess und die nicht-digitalen Produktprozesse in Front- und Back-End sind das Problem Nummer 1 der Lebensversicherer. Sie verhindern neue Kooperationen. Sie verhindern Innovationen. Sie verhindern das schnelle Testen von neuen Produkten am Markt und die Erneuerung des Geschäftsmodells.

Die Lebensversicherer müssen mehr InsurTech wagen.

Die Personalisierung und Individualisierung der Produkte sowie die digitale Anbindung des physischen Vertriebs brauchen eine grundlegende Transformation. Ein Lebensversicherer muss dafür die technologische Basis schaffen. Und einen der zentralen Prozesse, die Produktentwicklung, auf Start-up-Geschwindigkeit trimmen. Die Produktentwicklung in der Lebensversicherung muss schnell, digital und innovativ werden. Dabei muss sie sich gnadenlos auf die Bedürfnisse von Endkunden und Vertriebspartnern ausrichten.

Quellen & Anmerkungen

1 Zahlen aus „2021 – InsurTech Almanac“ von FT Partners. FT Partners ist eine Investmentbank mit Focus auf FinTech/InsurTech und einem umfangreichen Research. Research-Dokumente können hier kostenlos angesehen und heruntergeladen werden: https://www.ftpartners.com/fintech-research

2 Zahlen aus dem „IFZ INSURTECH REPORT 2021“, abrufbar unter https://hub.hslu.ch/insuranceinsights/ifz-insurtech-report-2021/

3 Der Artikel ist abrufbar unter: https://www.gdv.de/de/themen/positionen-magazin/von-wegen-dickschiffe-so-kooperieren-versicherer-mit-insurtechs-70224

4 Ein InsurTech gilt als „eingestellt“, wenn es zum Beispiel den Geschäftsbetrieb eingestellt hat, insolvent geworden ist oder aufgekauft und nicht mehr eigenständig ist.

5 Link zum Post auf Twitter: https://twitter.com/julian_teicke/status/1465366775269404675?s=20

6 Zahlen aus „InsurTech Europe – 2021 Full Year (Investments & Trends)“ von Astorya. Astorya ist ein Venture Capital Fonds, der in Versicherungstechnologien investiert und sich auf europäische Start-ups in der Frühphase konzentriert. Astorya betreibt eine Datenbank und ein Research, von dem in regelmäßigen Abstände Studien und Berichte veröffentlicht werden.

8 Aus dem Artikel: https://www.institutional-money.com/news/maerkte/headline/allianz-verkauft-tochter-macht-insurtech-clark-zum-einhorn-211113/

9 Aus dem Artikel: https://www.handelsblatt.com/finanzen/banken-versicherungen/versicherer/insurtech-unternehmen-versicherungs-start-up-getsafe-sammelt-55-millionen-euro-ein/27672606.html

10 Aus dem Artikel: https://versicherungswirtschaft-heute.de/maerkte-und-vertrieb/2021-08-06/40-mio-euro-ottonova-bekommt-frisches-kapital/

11 Aus der Pressemitteilung von Lemonade: https://investor.lemonade.com/news-and-events/news/news-details/2021/Lemonade-To-Acquire-Metromile/default.aspx

12 Aus dem Artikel: https://techcrunch.com/2022/01/19/insurtech-startup-luko-acquires-coya-and-gains-insurance-license/

13 Aus dem Artikel: https://www.versicherungsbote.de/id/4904526/HUK-Coburg-steigt-bei-Neodigital-ein/

14 Aus dem Artikel: https://www.moneytoday.ch/news/n26-startet-angriff-auf-die-europaeische-versicherungsbranche-und-lanciert-erstes-on-demand-angebot

15 Die Nürnberger übernimmt Getsurance (Quelle: https://versicherungswirtschaft-heute.de/unternehmen-und-management/2021-01-24/nuernberger-kauft-getsurance/) und HDI Leben übernimmt die Mehrheit bei Community Life (Quelle: https://versicherungswirtschaft-heute.de/unternehmen-und-management/2021-01-13/hdi-leben-uebernimmt-mehrheit-an-community-life/).

16 Zu nennen sind hier beispielsweise wefox (Quelle: https://www.handelsblatt.com/finanzen/banken-versicherungen/versicherer/neue-finanzierungsrunde-versicherungs-start-up-wefox-ist-jetzt-drei-milliarden-dollar-wert/27240182.html) und die Deutsche Familienversicherung (Quelle: https://www.versicherungsbote.de/id/4903089/DFV-will-Lebensversicherer-werden/).

17 Aus dem Artikel: https://www.procontra-online.de/artikel/date/2020/10/berliner-insurtech-getsurance-beantragt-eroeffnung-des-insolvenzverfahrens/

18 Aus der Pressemitteilung: https://viac.ch/2021/02/viac-erreicht-1-mrd-verwaltetes-vermoegen/