Beitragsgarantie – ohne Wenn und Aber

„Vorsicht vor der Brutto-Falle“ titelte Echo-Online am 16. Januar. Seitdem erleben wir bei der Berufsunfähigkeitsversicherung, wie wichtig Verlässlichkeit nicht nur bei der Leistung, sondern auch beim Preis ist.

Ein günstiger Netto-Beitrag mag für den Kunden erst einmal verlockend sein. Dabei ist die Gefahr, dass dieser teurer werden kann, in Zeiten zurückgehender Überschussbeteiligungen ganz real. Steigt der Beitrag dann tatsächlich an, ist der Ärger groß. Im schlimmsten Fall gefährdet die Beitragserhöhung sogar die weitere Finanzierbarkeit dieser existenziellen Absicherung.

„Der Beitrag unserer BU ist garantiert! Und das ist ein wichtiges Argument für jede Beratung, denn nur wir geben damit unseren Kunden von Anfang an 100% an Planungssicherheit.“

Markus Drews, Canada Life, Hauptbevollmächtigter

Anders bei Canada Life: Unser fester Beitrag beim Berufsunfähigkeitsschutz ist garantiert – über die gesamte Laufzeit! Ein sehr wichtiges Argument für die Kundenberatung, denn das gibt von Anfang an 100%ige Planungssicherheit. Mit einem Preis, der nicht steigen kann, wissen Kunden ganz genau, worauf sie sich finanziell einlassen. Gleichzeitig haben sie durch Nachversicherungsgarantien die Möglichkeit, ihren Vertrag flexibel an ihr Leben anzupassen.

Damit legen Kunden mit unserem Berufsunfähigkeitsschutz eine solide Grundlage für ihre Arbeitskraftabsicherung. Von unserer Seite ist die Grundlage dafür unsere außerordentliche Finanzkraft; eine vorsichtige, dafür aber nachhaltige Kalkulation der Beiträge und ein starkes Kollektiv – darum gibt es bei uns auch keine Aktionen mit verkürzten Gesundheitsfragen. Die Beiträge für unseren Berufsunfähigkeitsschutz sind garantiert – ohne Wenn und Aber!

Mit unserem Berufsunfähigkeitsschutz belegen wir auch in diesem Jahr weiterhin ungeschlagen den 1. Platz beim Preis-Leistungs-Verhältnis. Das ergab die Online-Befragung zum AssCompact AWARD 2018. An ihr nahmen unabhängige Vermittler und Mehrfachvertreter teil.

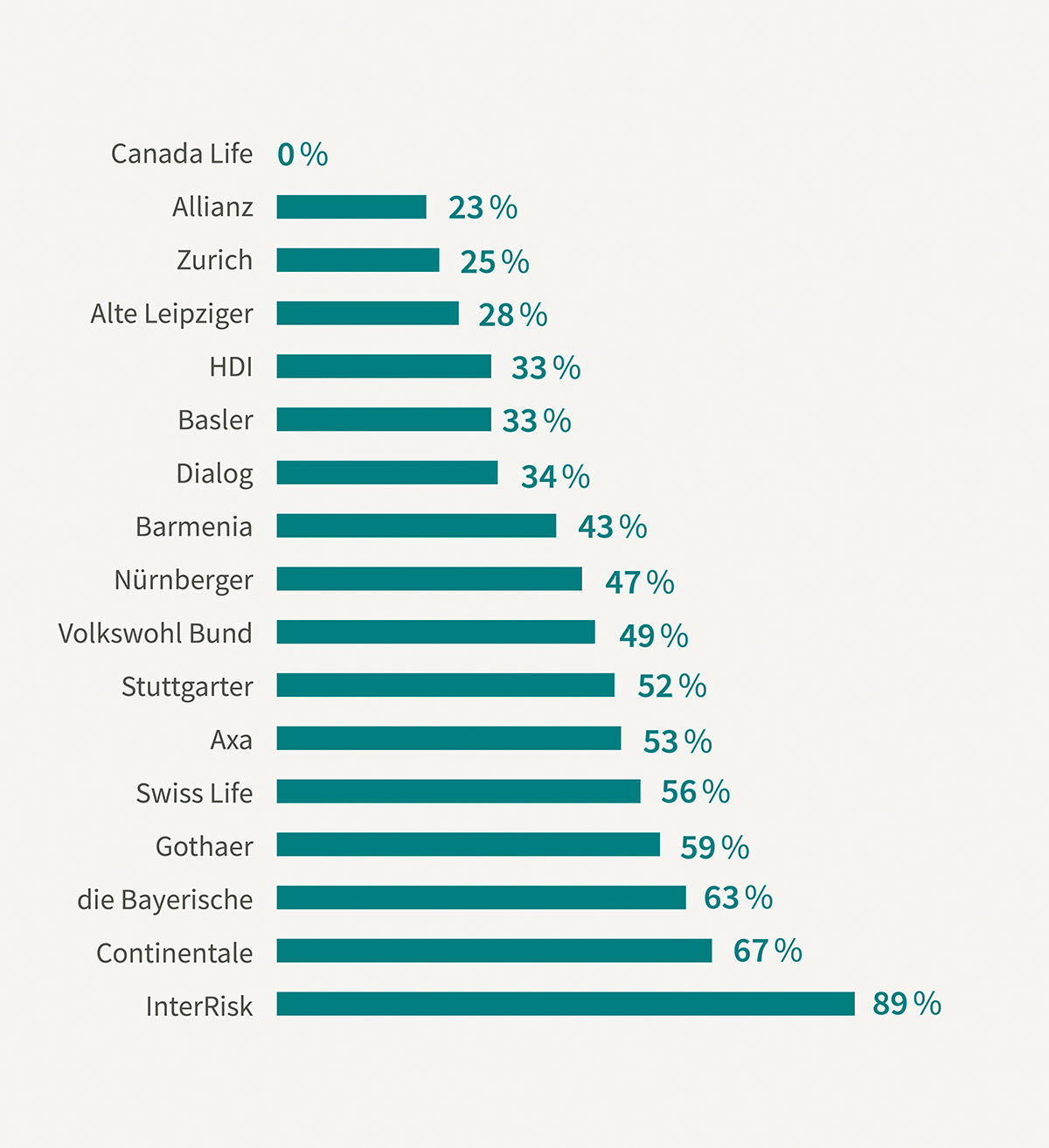

Ein verdecktes Kostenrisiko durch mögliche Preiserhöhungen gibt es bei uns nicht. Beim Wettbewerb kann das anders aussehen. Wie stark der Beitrag steigen kann, sehen Sie in der folgenden Grafik: