Dahin fließen die Kundengelder: Was Vermittler über die Kapitalanlage in Lebensversicherungsprodukten wissen sollten

Gastbeitrag von Lars Heermann (Assekurata) und Frank Genheimer (New Insurance Business)

Manche Entscheidungen im Leben treffen wir aus dem Bauch heraus. Bei der Altersvorsorge empfiehlt sich jedoch ein genaues Hinsehen. Hier geht es um Jahrzehnte und um viel Geld. Gerade bei komplexen Finanzprodukten ist daher Transparenz oberstes Gebot.

Bei Lebensversicherungen erwarten Kunden nicht nur Klarheit über die Kosten – auch die Kapitalanlage selbst muss nachvollziehbar sein.

Für die Beratung ist daher zentral, wohin genau der Sparbeitrag fließt – in welche Fonds, ETFs oder welches Anlagekonzept?

Nur wenn Vermittler diese Frage im Gespräch klar beantworten können, lassen sich Renditechancen und Risiken realistisch einordnen. Transparenz schafft hier nicht nur Verständnis, sondern auch Vertrauen – und ist damit ein entscheidender Baustein für eine erfolgreiche Beratung.

Ihre Transparenz-Checkliste zur Kapitalanlage

Diese Fragen helfen, die Kapitalanlage eines Vertrags richtig zu verstehen – und Kunden im Gespräch Orientierung zu geben.

- Welche Anlagetöpfe gibt es?

Die Renditechancen hängen entscheidend davon ab, in welche Töpfe der Sparbeitrag fließt – etwa in Fonds, ETFs oder das konventionelle Sicherungsvermögen des Lebensversicherers. - Was steckt hinter den Anlagetöpfen?

Wie sind die Töpfe zusammengesetzt – mehr Aktien oder mehr Anleihen? Wie flexibel ist die Allokation, und wer entscheidet letztlich darüber? - Wie war die bisherige Performance?

Vergangene Renditen sind kein Garant für die Zukunft, zeigen aber, wie die Anlage bislang funktioniert hat – inklusive der bisherigen Schwankungen (Volatilität) und Kursrücksetzer (Maximum Drawdown). - Wie verändert sich die Aufteilung im Zeitverlauf?

Gibt es automatische oder manuelle Umschichtungen zwischen den verschiedenen Anlagetöpfen? Welche Einflussmöglichkeiten haben Kunde und Versicherer?

Das steckt hinter der Kapitalanlage von Lebensversicherungsprodukten

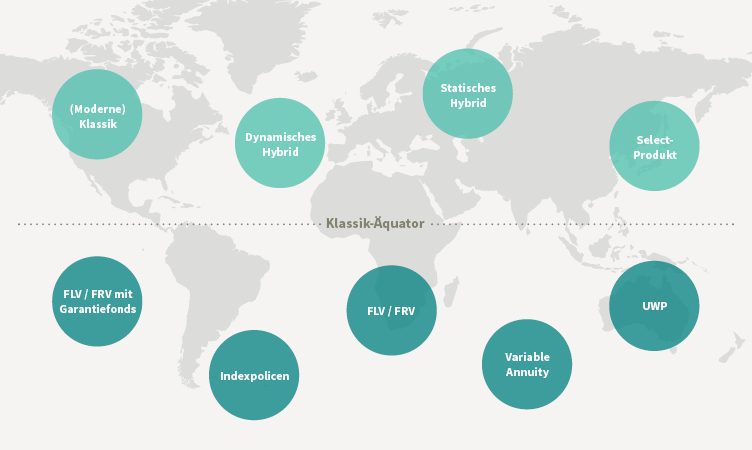

Ein Blick auf den Produktglobus für das Ansparen mit einer Lebensversicherung in der 3. Schicht (Abbildung 1) zeigt: Im Laufe der Jahre hat sich eine ganze Bandbreite an Produktkonzepten entwickelt.

Man könnte fast von einem „Produkt-Zoo“ sprechen – mit sehr unterschiedlichen Kapitalanlagen und Anlagestrategien.

Wer durch diesen Zoo spaziert, braucht Orientierung. Transparenz ist dabei wie das Schild am Gehege: Es erklärt, was man vor sich hat, wofür es steht und worauf man achten sollte.

Genau hier liegt die Chance für Vermittler: Wer die Grundprinzipien der Kapitalanlage versteht, kann Produkte vergleichen, Chancen und Risiken realistisch einordnen und Kunden durch die Vielfalt gezielt leiten. Das stärkt die Beratungsqualität – und schafft Vertrauen.

Klassische Lebensversicherung

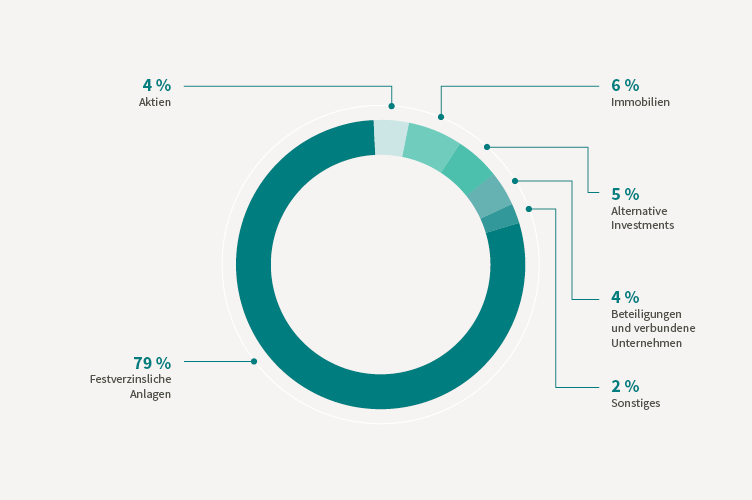

Die Kundengelder werden beim klassischen Lebensversicherungsprodukt in einem großen Topf verwaltet: dem konventionellen Sicherungsvermögen des Lebensversicherers (auch „Deckungsstock“ genannt).

Der Deckungsstock ähnelt also in seiner Struktur einem sehr defensiven Mischfonds (Abbildung 2) – geprägt durch einen hohen Anteil festverzinslicher Wertpapiere.

Der Grund ist einfach: Die Kapitalanlage muss die Garantien, basierend auf dem Rechnungszins, zuverlässig erwirtschaften. Hohe regulatorische Vorgaben machen eine defensive Anlage fast zwingend erforderlich.

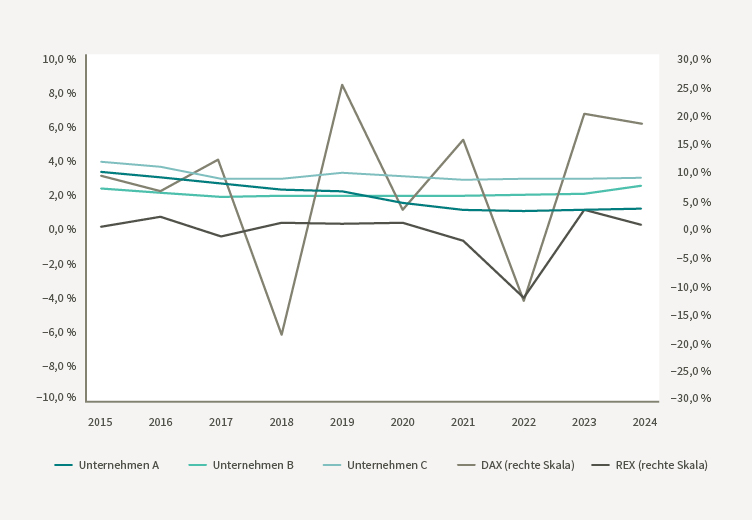

Die Erträge, die über die Garantien hinausgehen, gelangen über die Überschussbeteiligung an die Versicherten. Diese wird geglättet, sodass die Gutschriften gleichmäßig über die Zeit verteilt werden und weniger stark von Marktschwankungen abhängen.

Abbildung 3 zeigt:

- Die laufende Verzinsung schwankt deutlich weniger als Aktien- oder Anleihenmärkte.

- Unterschiede zwischen den Anbietern sind klar erkennbar – und sie entwickeln sich im Zeitverlauf auch unterschiedlich.

Kritiker bemängeln allerdings, dass sowohl die Kapitalanlage als auch die Gewinnverteilung für den Kunden nur begrenzt transparent dargestellt werden.

Die Moderne Klassik ist eine Variante der klassischen Rentenversicherung, bei der typischerweise eine endfällige Garantie gestellt wird, die beispielsweise 80 % der eingezahlten Bruttobeiträge zum Ende der Ansparzeit absichert. Diese Risikoreduktion für den Lebensversicherer honoriert er mit einer leicht höheren Überschussbeteiligung.

Fazit für die Praxis:

Die Klassik steht für Sicherheit und Stabilität – mit einem klar defensiven Rendite-Risiko-Profil. Vermittler sollten Kunden jedoch darauf hinweisen, dass Transparenz und Renditepotenzial im Vergleich zu fondsgebundenen Lösungen begrenzt sind.

Fondsgebundene Lebensversicherung (FLV)

Bei der fondsgebundenen Lebensversicherung fließt der Sparbeitrag direkt in die vom Kunden gewählte Kapitalanlage. Diese lässt sich typischerweise 3 Kategorien zuordnen:

- Investmentfonds: aktiv verwaltete Fonds

- ETFs: passiv verwaltete Fonds

- Interne Fonds: vom Versicherer selbst zusammengestellte oder gemanagte Portfolios, in der Regel bestehend aus ETFs und Investmentfonds

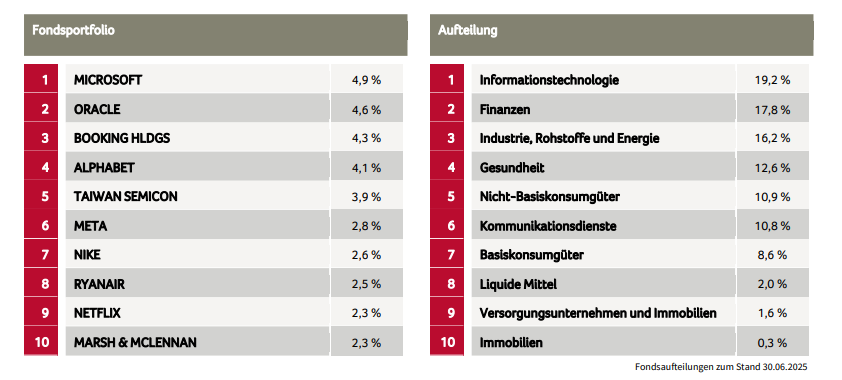

Factsheets wie in Abbildung 4 geben detaillierte Einblicke in die Anlagestrategie, die bisherige Wertentwicklung und auch in die Zusammensetzung der Fonds – also quasi die „Atome“ der Kapitalanlage. Sie sind damit eine wichtige Grundlage, um die Auswahl für Kunden nachvollziehbar und vergleichbar zu machen.

Das Rendite-Risiko-Profil der FLV hängt damit maßgeblich von der Anlageauswahl ab: Es kann sehr defensiv, aber auch hoch offensiv ausgestaltet sein. Grundsätzlich können auch andere Finanzinstrumente – etwa strukturierte Produkte von Investmentbanken – in einer FLV genutzt werden. In Deutschland spielt diese Möglichkeit in der Praxis jedoch kaum eine Rolle.

Häufig wird die FLV durch ein Ablaufmanagement oder Life-Cycle-Management ergänzt: Zu Beginn wird stärker in chancenorientierte Anlagen investiert und im Zeitverlauf bzw. einige Jahre vor Vertragsende nach und nach in sicherere Anlagen umgeschichtet. Dass Rentenfonds jedoch nicht immer absolut sicher sind, hat sich in der Phase des Zinsanstiegs eindrucksvoll gezeigt, als festverzinsliche Anlagen teils massiv an Wert verloren haben.

Fazit für die Praxis:

Die FLV bietet Kunden hohe Transparenz und Flexibilität bei der Kapitalanlage. Vermittler sollten jedoch klar machen, dass Risiko und Rendite stark von der individuellen Fondsauswahl abhängen – und Kunden daher aktiv bei der Auswahl und laufenden Überprüfung unterstützen. Gerade bei langen Laufzeiten und dynamischen Marktentwicklungen kann sich die Qualität einzelner Fonds deutlich verschieben. Wer das Portfolio regelmäßig überprüft und bei Bedarf nachjustiert, kann von höheren Renditen profitieren.

Select-Produkt

Im Kern handelt es sich bei den Select-Produkten um eine Moderne Klassik mit einer besonderen Kapitalanlage bei der Überschussbeteiligung.

Der Sparbeitrag fließt – wie bei der Modernen Klassik – in das konventionelle Sicherungsvermögen des Versicherers. Damit gelten zunächst dieselben Transparenz-Herausforderungen wie bei klassischen Verträgen.

Unterschiedlich ist der Umgang mit den Überschüssen: Diese können entweder sicher verzinst oder in eine kapitalmarktorientierte Anlage investiert werden. Die Entscheidung darüber trifft der Kunde jedes Jahr neu. Die Kapitalmarktpartizipation erfolgt in der Regel über Derivate, da sie eine Hebelung ermöglichen. Eine Anlage der meist niedrigen Überschussbeteiligung zum Beispiel in ETFs oder Fonds hätte kaum spürbare Wirkung auf das Gesamtguthaben.

Die Kapitalmarktpartizipation wird üblicherweise über einen Index abgebildet. Für die Transparenz sind dabei 4 Fragen zentral:

- Wie genau funktioniert der Index?

- Was sind seine Bestandteile?

- Welche Kosten sind im Index enthalten?

- Wie partizipiert der Kunde konkret an der Indexentwicklung?

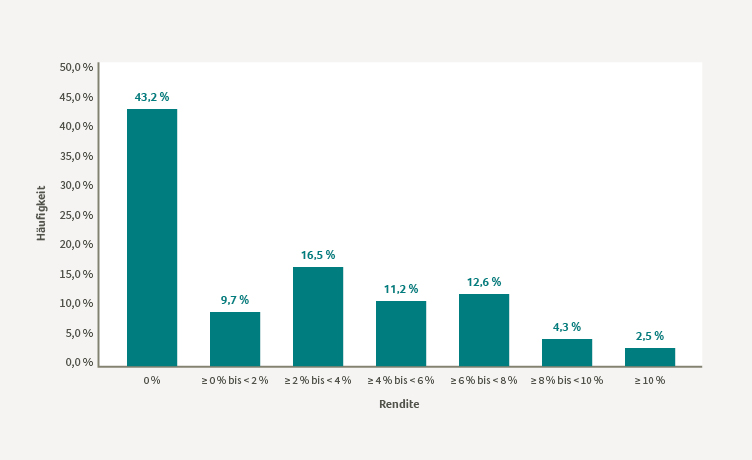

Ein Blick zurück zeigt: Seit ihrer Einführung 2007 erzielten Select-Produkte oft nur eine ernüchternde Rendite. In knapp der Hälfte der Jahre lag die Rendite aus der Kapitalmarktpartizipation bei 0 %. Gründe dafür waren die niedrige Überschussbeteiligung sowie die Kombination aus Indexauswahl und Derivatekonstruktion. Entwickelt sich der Index positiv, werden Kunden typischerweise nur anteilig an der positiven Wertentwicklung beteiligt. Im Gegenzug ist das Sparguthaben vor Wertverlusten geschützt. Doch selbst eine 100%ige Partizipation hilft nicht, wenn der zugrunde liegende Index keine Performance liefert.

Fazit für die Praxis:

Select-Produkte verbinden klassische Sicherheit mit Kapitalmarktchancen. In der Vergangenheitsbetrachtung waren diese Chancen aber recht begrenzt, bei gleichzeitig hoher Komplexität der Kapitalanlage. Vermittler sollten vor allem die Mechanik der Indexpartizipation und die realistischen Renditeaussichten deutlich ansprechen, um Enttäuschungen zu vermeiden. Dabei ist wichtig zu verstehen, dass „Partizipation“ nicht automatisch „Performance“ bedeutet.

Hybridprodukte

Hybridprodukte kombinieren die Sicherheit der Klassik mit den Renditechancen der Fondsanlage. Sie bestehen mindestens aus 2 Anlagetöpfen:

- Klassik-Topf: das konventionelle Sicherungsvermögen des Versicherers

- FLV-Topf (freie Fondsanlage): vom Kunden frei wählbare Fonds

Bei dynamischen Hybridprodukten kommt häufig ein dritter Topf hinzu: der Wertsicherungsfonds. Dieser Fonds verfügt über eine eingebaute, kurzfristige Wertsicherung (z. B. Mindestwert von 80 % zum Monatsende). Er orientiert sich entweder an bekannten Indizes wie dem DAX® oder dem EuroStoxx 50® oder an eigens konstruierten Indizes, die mehrere Anlageklassen kombinieren. Die Wahl des Index ist dabei entscheidend für die Performance. Ist der Index beispielsweise sehr defensiv, dann sind auch beim Wertsicherungsfonds keine großen Sprünge nach oben zu erwarten. Dies gilt ebenso für die freie Fondsanlage im FLV-Topf. Wie bei reinen Fondspolicen kommt es auch hier darauf an, ein wachsames Auge auf die Fondsauswahl zu haben.

Die Anlagestrategie bestimmt, wie die Töpfe genutzt werden:

- Statisch: Sparbeiträge werden auf Klassik- und FLV-Topf aufgeteilt, ohne spätere Umschichtung zwischen den Töpfen.

- Dynamisch: Sparbeiträge fließen dem Guthaben zu und dieses wird regelmäßig (meist monatlich) neu zwischen Klassik, FLV und Wertsicherungsfonds aufgeteilt.

Hybridprodukte sind sehr vielfältig. Die einfache Unterscheidung „statisch“ oder „dynamisch“ greift zu kurz. Für eine fundierte Einschätzung sind sowohl die Inhaltsstoffe der Töpfe als auch die konkrete Steuerungslogik entscheidend.

Wer tiefer in die Anlagetöpfe und Anlagestrategien bei Hybridprodukten eintauchen möchte, dem empfehlen wir den Klartext-Artikel „10 Dinge, die Sie über Hybridprodukte wissen müssen“.

Fazit für die Praxis:

Hybridprodukte klingen oft nach „best of both worlds“. In der Praxis hängt die Rendite aber stark an Details wie dem Inhalt der Anlagetöpfe und der Logik bei der Nutzung dieser Töpfe. Ohne Verständnis für diese Mechanismen drohen falsche Erwartungen und spätere Enttäuschungen.

Unitised-With-Profit (UWP)

Das Konzept der Unitised-With-Profits-Policen (UWP-Policen) hat seine Wurzeln im angelsächsischen Raum. Ähnlich wie Hybridprodukte verbindet es Kapitalmarktchancen mit Sicherheitsmechanismen. Die Sparbeiträge fließen in einen UWP-Fonds, meist ein breit gestreuter Mischfonds mit Aktien- und Anleiheanteilen. Kunden erhalten Anteile an diesem Fonds – daher der Begriff „unitised“.

Gleichzeitig gibt es einen Mechanismus, der Gewinne über die Zeit glättet und in Form von deklarierten Werten und Bonuszahlungen weitergibt – das ist der „with profits“-Teil.

Über das Glättungsverfahren werden Wertschwankungen abgefedert. In guten Jahren werden Überschüsse teilweise zurückbehalten, um in schwächeren Phasen Stabilität zu sichern. So schwankt der ausgewiesene Wert nicht so stark wie der tatsächliche Fondsverlauf. Zusätzlich gibt es endfällige Garantien und oft einen Schlussbonus, der am Ende der Laufzeit für einen positiven Renditeeffekt sorgt.

Fazit für die Praxis:

UWP-Fonds kombinieren Planbarkeit und Sicherheit mit den Chancen des Kapitalmarkts. Die Glättung sorgt dafür, dass starke Gewinne in Boomjahren nicht sofort beim Kunden ankommen, sondern über die Zeit verteilt werden. Gleichzeitig sind die Vertragsbedingungen für Garantien und Boni jedoch erklärungsbedürftig. Ein Pluspunkt: Die Garantiekosten lassen sich vorab klar beziffern und transparent ausweisen – und auch die Kapitalanlage selbst ist deutlich einfacher nachvollziehbar als bei komplexen Umschichtungsmechanismen.

Der Vollständigkeit halber sei erwähnt, dass es am Markt noch weitere Produktvarianten gibt, die sich in ihrer Kapitalanlage von den hier vorgestellten Lösungen unterscheiden. Auf deren Details gehen wir in diesem Artikel nicht ein.

Und was ist mit der Rentenphase?

In der Diskussion um Altersvorsorge liegt der Fokus meist auf der Sparphase. Die Rentenphase wird dagegen oft ausgeblendet – nicht zuletzt, weil sie bei den meisten Anbietern bis heute ausschließlich klassisch ausgestaltet ist. Flexiblere Modelle mit fondsgebundener Verrentung sind erst wenig verbreitet.

Dabei kann die zweite Halbzeit der Altersvorsorge genauso lang dauern wie die erste. Renditechancen sind also auch hier entscheidend: Mehr Rendite bedeutet mehr Guthaben und mehr Guthaben bedeutet am Ende auch mehr Rente.

Wir erwarten, dass der Wettbewerb rund um die Rentenphase zunehmen wird – auch durch Anbieter außerhalb der Lebensversicherungsbranche. Positiv ist, dass erste Versicherer bereits Alternativen zur klassischen Verrentung anbieten. Wichtig bleibt aber auch hier: genau hinschauen, wie die Kapitalanlage funktioniert und wie transparent sie gestaltet ist.

Für Vermittler eröffnet die Rentenphase neue Beratungsfelder. Wer Kunden zeigt, dass es auch hier Gestaltungsmöglichkeiten gibt, hebt sich vom Markt ab – und kann echte Mehrwerte über die gesamte Vorsorgekette hinweg schaffen.

Transparenz bei der Kapitalanlage – mehr als „nice to have“

Die Produktlandschaft war, ist und bleibt in Bewegung – und mit ihr die Anforderungen an Transparenz. Für Vermittler heißt das: Entwicklungen kritisch begleiten, Unterschiede verständlich machen und Kunden Orientierung geben.

Damit dies gelingt, müssen auch die Lebensversicherer mitspielen: Nur wenn sie ihre Kapitalanlage fair und nachvollziehbar darstellen, können Vermittler diese Transparenz an die Kunden weitergeben.

Transparenz ist kein Extra, sondern eine Voraussetzung für Vertrauen. Dafür braucht es Vermittler, die erklären – und Versicherer, die ihre Kapitalanlage nachvollziehbar darstellen.