Effektivkostenquote und klassische Hochrechnung sind ein Auslaufmodell

Gastbeitrag von Lars Heermann (Assekurata) und Frank Genheimer (New Insurance Business)

Kaum ein Thema steht in der Debatte um Lebensversicherungen so stark im Fokus wie die Kosten. Verbraucherschützer kritisieren sie seit Jahren als zu hoch – allen voran die Vertriebskosten. Die Aufsicht wiederum beobachtet aufmerksam jene Anbieter, bei denen die Kosten in keinem angemessenen Verhältnis zu den Renditechancen stehen (Stichwort „Value for Money“).

Als Maßstab dient dabei unter anderem eine vermeintlich einfache Kennzahl: die Effektivkostenquote. Doch so eingängig diese Zahl auch ist – sie erzählt nur einen kleinen Teil der Wahrheit. Denn für Kunden zählt am Ende nur eine Frage: „Wie viel kommt am Ende tatsächlich heraus?“ Die Antwort liefert bislang meist die klassische Hochrechnung. Doch genau diese Hochrechnung basiert auf vereinfachenden Annahmen, die der Realität von Kapitalmärkten und modernen Produkten nicht gerecht werden.

Trotzdem dominieren solche Kennzahlen die Rankings: Wer niedrige Kosten und eine hohe prognostizierte Ablaufleistung auf dem Papier zeigt, landet weit vorne. Höchste Zeit, mit den Mythen rund um Kosten, Hochrechnungen und Renditechancen von Lebensversicherungen aufzuräumen.

Die Kosten in einem Lebensversicherungsvertrag

Ein Lebensversicherungsvertrag umfasst verschiedene Kostenarten, die typischerweise nach der Aufwandsart gegliedert sind. Tabelle 1 zeigt die typischen Positionen in einem Altersvorsorgevertrag.

Tabelle 1: Kostenarten in der Lebensversicherung und deren Bezugsgrößen

| Kostenart | Erläuterung | Typische Bezugsgröße(n) |

|---|---|---|

| Abschlusskosten | Kosten für Prüfung und Einrichtung des Vertrags sowie Provisionen für den Vertrieb | Beitragssumme |

| Verwaltungskosten | Kosten für die laufende Verwaltung und den Kundenservice | Beitrag, Guthaben oder pro Vertrag pro Jahr (Stückkosten) |

| Kapitalanlagekosten | Kosten innerhalb der Kapitalanlage | Guthaben |

| Garantiekosten | Kosten für die Bereitstellung der Garantie | Guthaben |

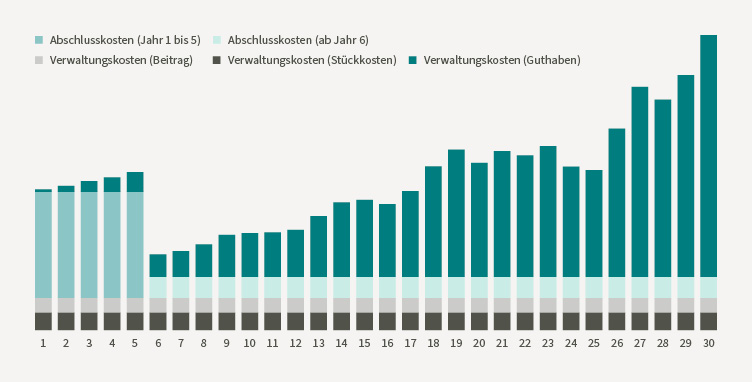

Neben der Bezugsgröße (z. B. Beitrag oder Guthaben) ist die absolute Höhe des Kostensatzes entscheidend. Abbildung 1 veranschaulicht die Wirkung der einzelnen Kostenblöcke anhand eines Mustervertrags¹.

Dabei wird deutlich:

- Abschlusskosten schlagen vor allem in den ersten Vertragsjahren zu Buche.

- Verwaltungskosten fallen während der gesamten Laufzeit an – teilweise fix, teilweise abhängig vom Vertragsguthaben. Bei einer guten Wertentwicklung des Guthabens steigen dann entsprechend auch die Kosten (siehe zum Beispiel in den Vertragsjahren 18 bis 23 und wieder ab Jahr 26).

Große Unterschiede zwischen den Anbietern

Bei den verschiedenen Kostenarten gibt es bislang weder eine einheitliche Darstellung noch eine verbindliche Systematik innerhalb der Branche. Das macht Vergleiche für Kunden fast unmöglich – selbst Fachleuten fällt es schwer, die tatsächliche Kostenbelastung aus Angeboten sauber zu identifizieren.

Um dies zu verdeutlichen, haben wir in Tabelle 2 die Kosten von 3 zufällig ausgewählten Anbietern für ein identisches Vertragssetting² gegenübergestellt.

Tabelle 2: Illustration der Kostendarstellung in der Praxis

| Kostenart | Unternehmen A | Unternehmen B | Unternehmen C |

|---|---|---|---|

| Abschlusskosten | 3.420 € (4,75 % der Beitragssumme) | 1.800 € (2,50 % der Beitragssumme; 30 € monatlich) | 2.997 € (jährlich 359,40 € (bis Jahr 5), 48,00 € (ab Jahr 6)) |

| Verwaltungskosten | |||

| Garantiekosten | Sicherstellung der Garantie: 0,25 % p. a. des Guthabens | ||

| Sonstiges | garantierter Treuebonus | Bei Wahl von Investmentfonds der Fondsklasse Passiv werden für die Beschaffung und Verwaltung dieser Fonds, Kosten in Höhe von jährlich 0,60 € pro 100 € Guthaben in Fonds der Fondsklasse Passiv entnommen. Sofern Sie eine Anlagestrategie gewählt haben, werden für das Management der Anlagestrategie Kosten in Höhe von jährlich 0,84 € pro 100 € Vertragsguthaben in Anlagestrategien erhoben. Wenn Sie das Sicherungsguthaben gewählt haben, werden dem Vertragsguthaben vor Rentenbeginn Verwaltungskosten in Höhe von jährlich maximal 1,20 € pro 100 € Sicherungsguthaben entnommen. |

Auf den ersten Blick ist nicht erkennbar, welcher Anbieter tatsächlich „teurer“ ist. Manche Anbieter berücksichtigen in ihrer Aufstellung eine Überschussbeteiligung – die jedoch nicht garantiert ist und bereits im Folgejahr sinken kann. Andere versprechen einen Treuebonus, der aber nur dann greift, wenn der Vertrag entsprechend lange gehalten wird. Im Unterschied zur Überschussbeteiligung ist der Treuebonus jedoch vertraglich garantiert.

Die Illustration in Tabelle 2 zeigt eindrücklich: Es fehlt an einheitlicher Transparenz. Selbst wenn alle Informationen offenliegen, entsteht kein vergleichbares Bild.

Kein Wunder also, dass scheinbar einfache Kennzahlen so verführerisch sind.

Die Effektivkostenquote macht es sich zu einfach

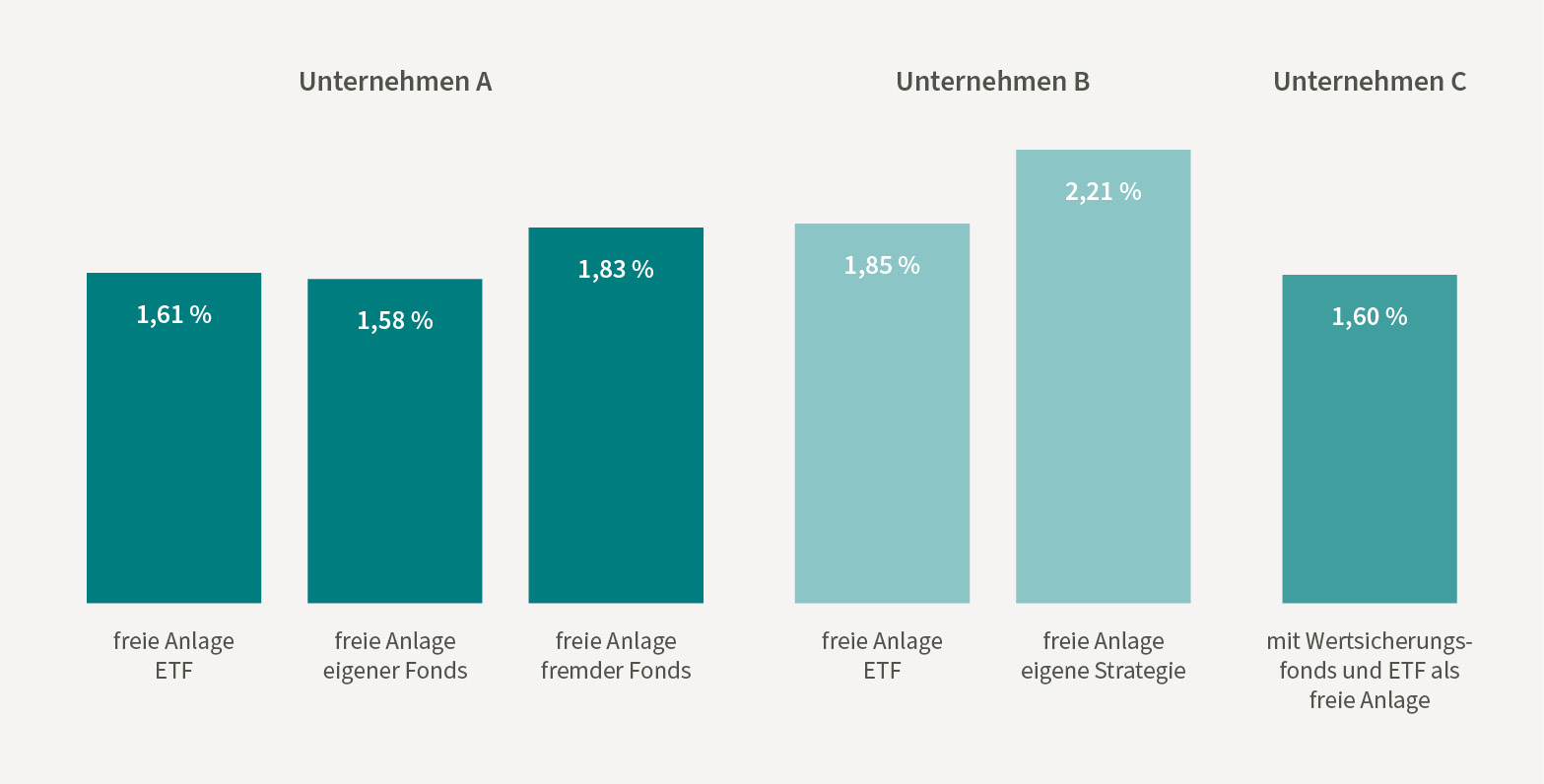

Da Kostenübersichten, wie in Tabelle 2 illustriert, sehr komplex sind, wäre eine einfache Kennzahl zur Zusammenfassung wünschenswert. Genau hier setzt die Effektivkostenquote an: Sie gibt an, um wie viel sich die jährliche Rendite durch die Kosten reduziert. In Abbildung 2 haben wir die Effektivkostenquoten der Verträge aus Tabelle 2 dargestellt.

Schon hier zeigt sich: Die Quote hängt unmittelbar von der gewählten Kapitalanlage ab.

Ändert sich die Anlage im Laufe der Vertragszeit, sei es durch einen Anlagewechsel der Kunden, ein automatisches Anlagemanagement oder durch Umschichtungen in dynamischen Hybridprodukten, verändern sich auch die Effektivkosten.

Auch wenn auf den ersten Blick die Effektivkostenquote wie ein wahrgewordener Traum wirkt, hat sie noch weitere Tücken:

- Idealisierter Vertragsverlauf: Beitragsfreistellungen, Dynamiken, Zuzahlungen, Entnahmen oder Rückkäufe werden nicht berücksichtigt.

- Externe Beratungskosten bleiben außen vor.

- Die Quote basiert auf einer konstanten Wertentwicklung – fernab der Realität, insbesondere bei Anlagestrategien mit Wechseln zwischen mehreren Anlagetöpfen.

- Kosten im Rentenbezug werden komplett ausgeblendet.

- Aktives Fondsmanagement oder eine besondere Kapitalanlage wird faktisch bestraft: Die erhöhten Kosten werden berücksichtigt, der mögliche Mehrwert aber nicht. Zudem werden Fondskosten während der gesamten Laufzeit als unveränderbar angenommen.

- Auch die Überschussbeteiligung wird so behandelt, als bliebe sie über Jahrzehnte konstant, obwohl sie jederzeit angepasst, sogar auf null gesenkt werden kann.

Gerade der letzte Punkt kann die Effektivkostenquote stark verzerren.

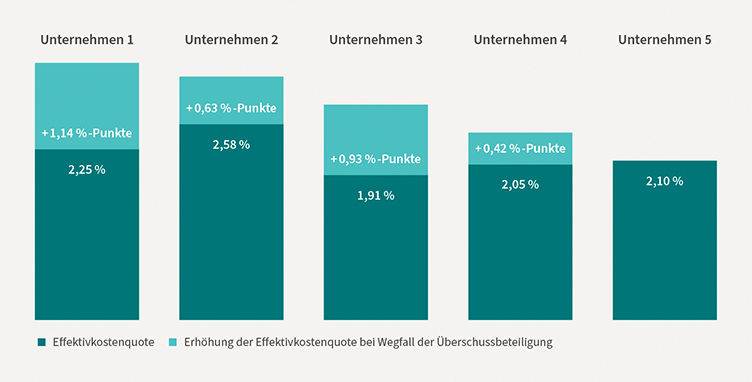

In Abbildung 3 zeigen wir, wie stark sich die Quote allein durch die angenommene Überschussbeteiligung bei fondsgebundenen Rentenversicherungen für ein identisches Vertragssetting3 verändern kann.

Bei Unternehmen 1 würde sich bei Wegfall der Überschussbeteiligung die Effektivkostenquote von 2,25 % um rund 50 % auf stattliche 3,39 % erhöhen.

Dass niedrige Kosten nicht automatisch einen hohen Kundennutzen bedeuten, zeigt ein einfaches Beispiel: das Sparbuch. Mit einer Effektivkostenquote von 0 % stünde es in jedem Ranking ganz vorne – eine gute Altersvorsorge ist es aber trotzdem nicht.

Damit wird klar: Die Effektivkostenquote reduziert zwar die Komplexität, aber auf Kosten der Realität.

Vor allem aber: Auf die entscheidende Frage „Wie viel bekomme ich am Ende heraus?“ liefert die Effektivkostenquote keine Antwort. Sie klammert das aus, was für Kunden eigentlich zählt: das Rendite-Risiko-Profil.

Diese Lücke versucht die Branche bis heute mit der klassischen Hochrechnung zu füllen – und genau hier liegt bereits das nächste große Problem.

Mit der klassischen Hochrechnung lassen sich Renditechancen gar nicht messen

Die klassische Hochrechnung prognostiziert den Endwert einer Lebensversicherung zum Ablauftermin auf Basis einer konstanten Wertentwicklung der Kapitalanlage, zum Beispiel 6 % p. a.

Das ist so, als würde man das Wetter für die nächsten 30 Jahre mit „immer 18 Grad und sonnig“ annehmen. Realistisch? Wohl kaum – und die Trefferquote wäre verschwindend gering.

So einfach und verständlich die Hochrechnung wirkt: ihre Ergebnisse sind trügerisch. Die gewählte Verzinsung erscheint objektiv, ist aber rein hypothetisch. Wie wahrscheinlich dieser Prozentsatz tatsächlich ist, bleibt völlig offen.

Man kann sogar ein Sparbuch mit 6 % p. a. hochrechnen – in Excel kein Problem. Die Realität? Fragen Sie Ihre Bank.

Der Kapitalmarkt verläuft alles andere als linear – mit erheblichem Einfluss auf komplexe Finanzanlagen wie zum Beispiel dynamische Hybridprodukte. Die Schwächen werden aber auch schon bei einer einfachen Fondspolice deutlich: Würde man statt einer konstanten Wertentwicklung von 6 % den Echtverlauf des DAX in den letzten drei Jahrzehnten zugrunde legen, würden die Effektivkosten durch den schwankenden Kapitalmarkt höher als in der Modellhochrechnung ausfallen. Gleichzeitig hätte der Vertrag aber auch eine deutlich höhere Ablaufleistung hervorgebracht. Intuitiv ist dies nicht.

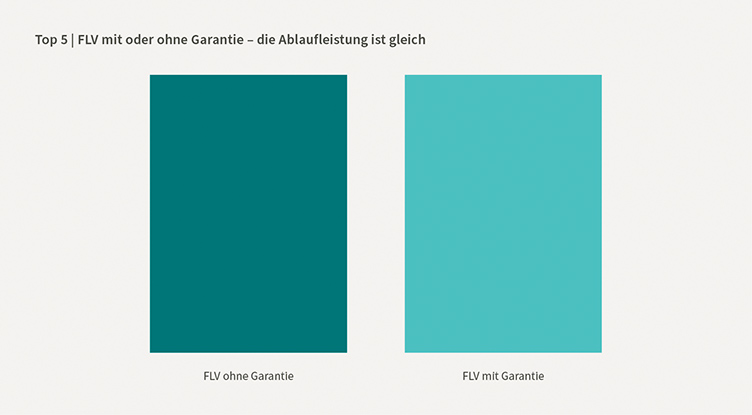

Und trotzdem werden Finanzprodukte bis heute auf Basis solcher Hochrechnungen verglichen. Das führt zu verzerrten und teils absurden Ergebnissen. Einige davon illustrieren wir in Abbildung 4.

Abbildung 4: Illustration der Top 5-Irrtümer der klassischen Hochrechnung

Besonders erstaunlich: Noch immer gibt es Lebensversicherer, die in ihren Angeboten ihr konventionelles Sicherungsvermögen („Deckungsstock“) mit 6 % oder gar 9 % p. a. hochrechnen. Papier ist bekanntlich geduldig. Sind es Vertrieb, Kunden, BaFin und Verbraucherschützer auch?

So können Renditechancen besser eingeschätzt werden

Effektivkostenquote und klassische Hochrechnung führen vor Augen, wie irreführend sie sind: Das Sparbuch hat die niedrigste Kostenquote – und liefert bei einer Hochrechnung mit 6 % p. a. die höchste Ablaufleistung. Ein offensichtlicher Unsinn.

Um Renditechancen realistisch beurteilen zu können, braucht es etwas anderes: die Szenarien-Analyse.

Sie zeigt, wie sich eine Geldanlage unter unterschiedlichen Marktbedingungen entwickeln kann – zum Beispiel bei guter, durchschnittlicher oder schlechter Börsenlage. Damit werden nicht nur Chancen, sondern auch Risiken sichtbar. Die Entscheidung wird transparenter, Produkte werden vergleichbarer.

Damit eine Szenarien-Analyse belastbare Ergebnisse liefert, müssen 3 Voraussetzungen erfüllt sein:

- Alle tatsächlichen Kosten der Geldanlage werden korrekt berücksichtigt.

- Die Produktmechanik (z. B. Garantien, Glättungen, Umschichtungen) wird realitätsgetreu abgebildet.

- Die Analyse basiert auf zahlreichen realistischen Kapitalmarktverläufen.

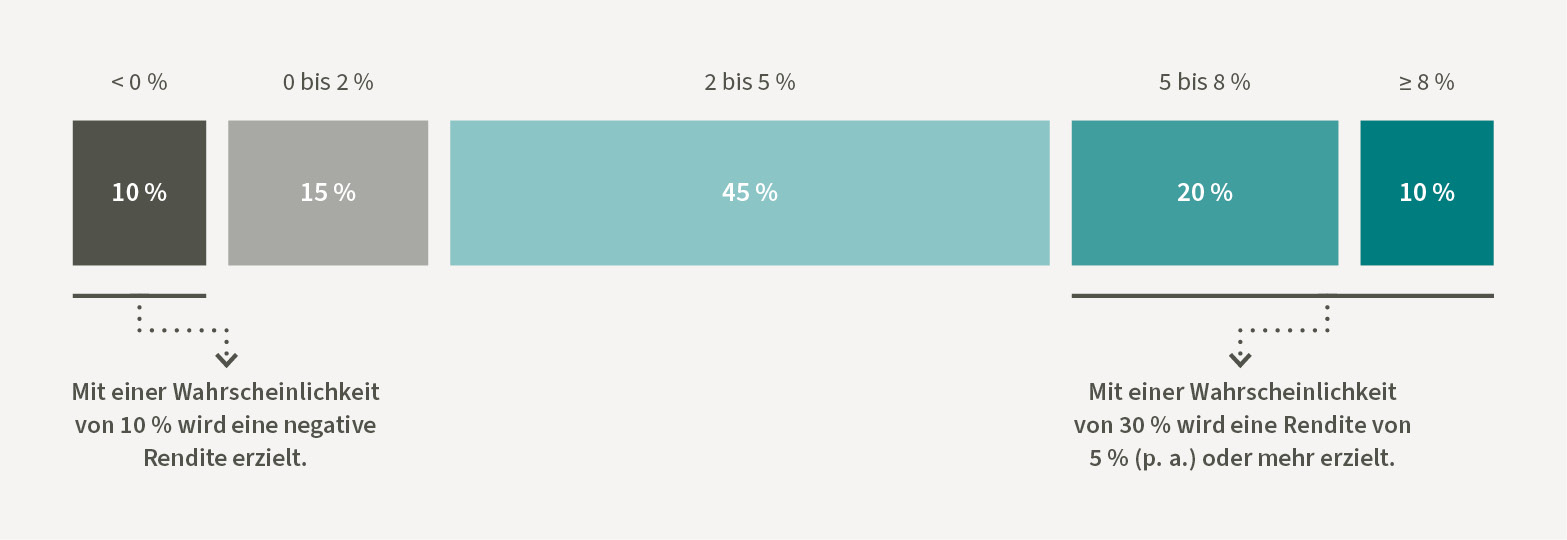

Das Ergebnis sind Rendite-Risiko-Profile, die häufig aus 10.000 unterschiedlichen Szenarien generiert werden. Ein Beispiel für ein vereinfachtes Rendite-Risiko-Profil zeigen wir in Abbildung 5.

Fazit: Effektivkostenquote und klassische Hochrechnung sind ein Auslaufmodell

Starke Vereinfachungen wie die Effektivkostenquote und die klassische Hochrechnung sind problematisch: Sie reduzieren komplexe Kostenstrukturen und vielfältige Renditechancen auf eine trügerische Schein-Transparenz.

Eine Szenarien-Analyse hingegen liefert einen realistischen Blick – sie zeigt Chancen und Risiken einer konkreten Geldanlage und beantwortet damit die wichtigste Frage weit präziser als eine klassische Hochrechnung: „Wie viel kommt am Ende realistisch heraus?“

Da in einer verlässlichen Szenarien-Analyse die Kosten berücksichtigt sind, erübrigt sich die separate Betrachtung der Effektivkostenquote.

Damit ist klar, dass Effektivkostenquote und klassische Hochrechnung überflüssig geworden sind. Sie haben ihre Zeit gehabt, doch für die Zukunft braucht es mehr!

Quellen und Anmerkungen

1 Wir haben folgendes Vertragssetting verwendet: 3. Schicht, Altersvorsorge ohne Garantie, Eintrittsalter: 35 Jahre, Endalter: 65 Jahre, Laufzeit: 30 Jahre, Beitrag: 200 € (monatlich), keine Dynamik; wir haben folgende Kosten angesetzt: Abschlusskosten 5 % der Beitragssumme, Verwaltungskosten 2 % des Beitrags, Verwaltungskosten 5 € monatlich, Verwaltungskosten 0,75 % p. a. des Guthabens, Kapitalanlagekosten sind nicht berücksichtigt

2 Wir haben folgendes Vertragssetting verwendet: 3. Schicht, Altersvorsorge mit Garantie, Eintrittsalter: 35 Jahre, Endalter: 65 Jahre, Laufzeit: 30 Jahre, Beitragsgarantie: 80 %, Beitrag: 200 € (monatlich), keine Dynamik, 10 Jahre Rentengarantiezeit, freie Anlage: identischer ETF, brutto Wertentwicklung: 6 % als Hochrechnungssatz

3 Wir haben folgendes Vertragssetting verwendet: 3. Schicht, Altersvorsorge ohne Garantie, Eintrittsalter: 35 Jahre, Endalter: 67 Jahre, Laufzeit: 32 Jahre, Beitrag: 100 € (monatlich), keine Dynamik, Aktienfonds als Kapitalanlage