5 Spartipps für mehr Kapital im Alter

Wann hat das Sparbuch endlich ausgedient? Wir kennen das Problem inzwischen zu Genüge. Die Deutschen sind nach wie vor konservativ in der Geldanlage und das Sparen auf Tages- und Festgeldkonten bringt kaum Rendite. Dennoch sind es die beliebtesten Anlageformen der Deutschen – 2,5 Billionen Euro1 lagern sie auf ihren Bankkonten. Und das trotz eines realen Geldverlusts.

Dabei gibt es Alternativen, die deutlich ertragreicher sind. Unsere fünf Spartipps sollen helfen, besser für das Alter vorzusorgen:

1. Fokus auf das Wesentliche

Möchte der Kunde eine Rentenlücke schließen? Oder plant der Kunde eine Schenkung oder Vermögensübertragung an seine Hinterbliebenen zu Lebzeiten? Wir bieten verschiedene Lösungen, die flexibel in der Gestaltung sind. Der Kunde sollte nur das Ziel der Anlage nicht aus den Augen verlieren.

2. Vertrauen in Aktienmärkte

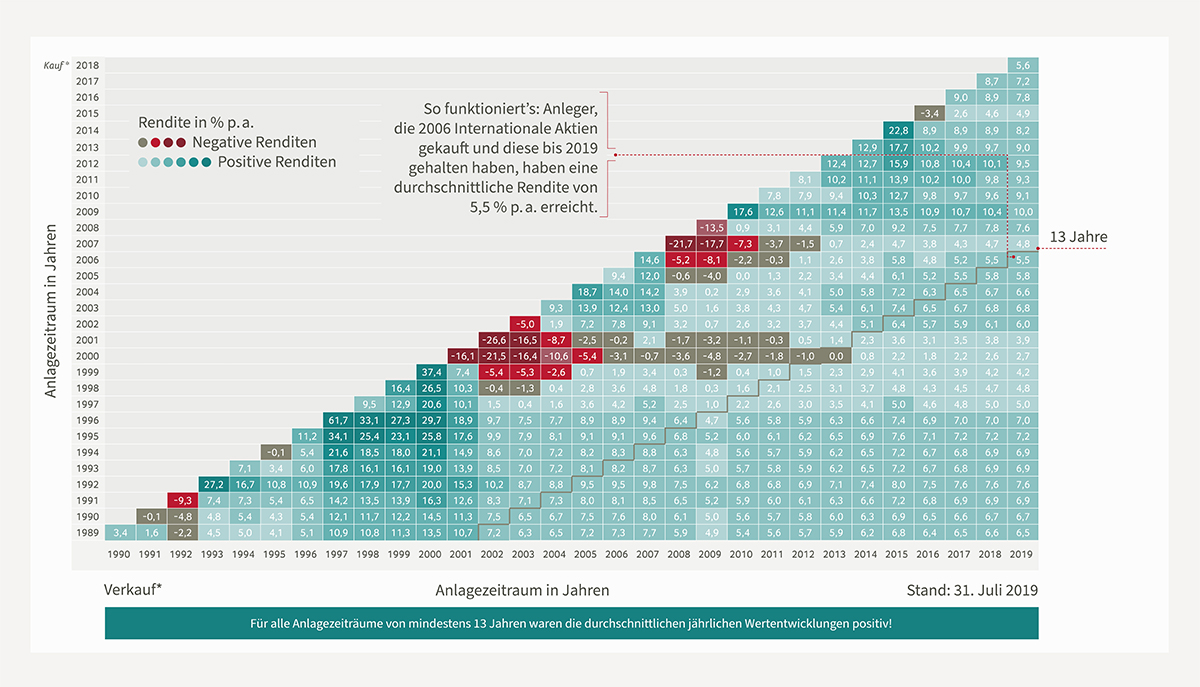

Deutsche Sparer sind Aktienmuffel2 und haben häufig kein Vertrauen in die Aktienmärkte. Dabei ist die Angst völlig unbegründet. Wer langfristig in Aktien investiert, hat nichts zu befürchten. Denn bereits nach 15 Jahren besteht statistisch gesehen kein Verlustrisiko mehr. Sehen Sie selbst:

3. Der eigenen Anlagementalität treu bleiben

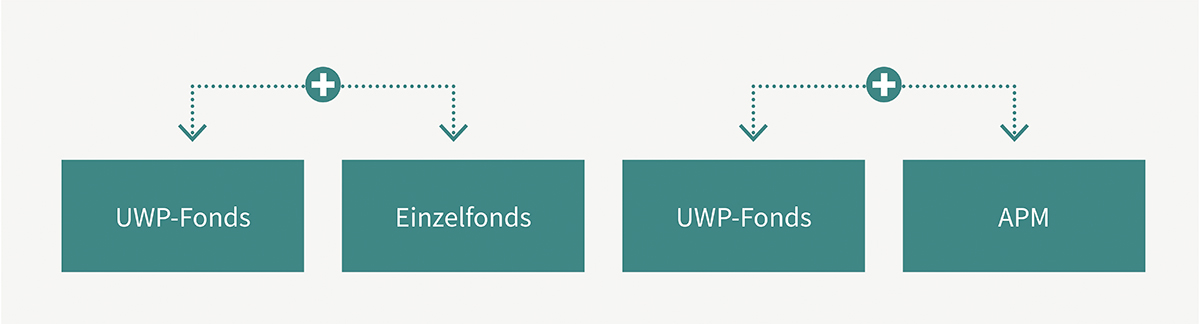

Während der renditeorientierte Anleger auf Aktien vertraut, setzt der sicherheitsorientierte Anleger lieber auf Lösungen, die risikoärmer sind. Damit der Kunde seiner Anlagementalität treu bleiben kann, bieten wir Investmentbausteine. Diese kann er je nach Anlagewunsch einzeln wählen oder kombinieren. Er kann zum Beispiel den sicherheitsorientierten UWP-Fonds mit einer renditeorientierteren Anlage wie dem Automatischen Portfolio Management kombinieren. Alternativ kann man den UWP-Fonds auch mit Einzelfonds verbinden. Wir haben für jeden die passende Investmentlösung – ganz nach Affinität des Kunden. Die verschiedenen Bausteine lassen sich auch während der Vertragslaufzeit anpassen.

4. Auf gute Partner setzen

Bei der Altersvorsorge kommt es darauf an, sich auf die richtigen Partner zu verlassen. Bei Canada Life ist die Altersvorsorge der Kunden gut aufgehoben. Wir bieten für jede Lebenssituation unserer Kunden flexible und leistungsstarke Lösungen. Die Sicherung der Altersvorsorge steht für uns im Mittelpunkt. Mit mehr als 170 Jahren Erfahrung und ausgezeichneter Finanzstärke sind wir ein zuverlässiger Partner.

5. Beratung ist das A und O

Angesichts der Menge an Altersvorsorge-Lösungen ist man als Kunde häufig überfordert. Hinzu kommt, dass viele sich schlichtweg nicht gut mit Finanzdienstleistungen auskennen. Deshalb wird gute Beratung immer bedeutender. Um Sie optimal bei Ihrem Kundengespräch zu unterstützen, haben wir hilfreiche Unterlagen für Sie vorbereitet. Darüber hinaus können Sie auch weitere Unterlagen und unsere Tools einsetzen.

Argumente gegen das Sparbuch gibt es also mehr als genug. Doch wohin konkret mit dem falsch geparkten Geld? Als Antwort auf diese Frage haben wir alle Möglichkeiten zur Einmalanlage kompakt zusammengestellt – natürlich in Form eines Sparbuchs. Setzen Sie es in der Beratung ein und zeigen Sie dem Kunden unsere Lösungen. Nur solange der Vorrat reicht!

¹ https://www.savedo.de/neuigkeiten/trotz-zinsflaute-sparen-die-deutschen-kraftig, 13.02.2019

² https://www.focus.de/finanzen/boerse/aktien/aktienmuffel-wo-die-smarten-sparer-leben-deutsche-tun-sich-schwer_id_10223176.html, 23.01.2019