Value vs. Growth – worauf Investoren setzen

„Glücklicherweise gibt es mehrere Wege, die zum Finanzhimmel führen.“

Dieses Zitat stammt von der berühmten Investoren-Legende und Value-Investor Warren Buffet und ist gerade wieder aktuell.

Eine Diskussion, die so alt ist, wie die Börse selbst, ist die Diskussion über verschiedene Anlagestile: Value vs. Growth. So gibt es im Bereich der Aktienanlage unterschiedliche Methoden. Diese haben sich in den verschiedenen Marktphasen der letzten Jahrzehnte auch immer wieder anders entwickelt. Value und Growth bedeutet in diesem Zusammenhang übersetzt Substanzwert und Wachstum.

Über den langen Zeitraum betrachtet haben Value-Aktien häufig einen Vorteil. Sie entwickeln sich zwar weniger stürmisch, bergen dafür aber ein geringeres Risiko und geringere Volatilität. Einer der Hauptgründe, warum Canada Life gemeinsam mit der Schwestergesellschaft Setanta Asset Management bei der langfristigen Altersvorsorge darauf setzt.

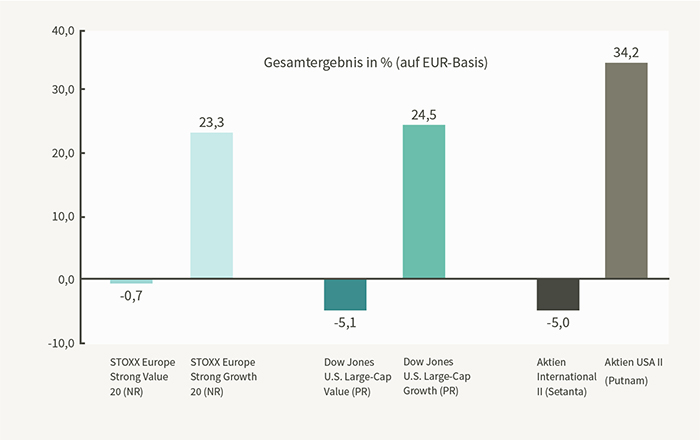

In den letzten zehn Jahren schnitten diese vermeintlich konservativeren Aktien von Value-Unternehmen jedoch schlechter ab als die der Growth-Unternehmen. 2020 sogar deutlich schlechter.

Das zeigen die Aktien-Indizes und auch die Canada Life-Fonds. Gut erkennbar, wenn wir den Value-Fonds „Aktien International“ der Setanta mit dem Growth-Fonds „Aktien USA“ unserer anderen Konzerntochter Putnam vergleichen.

Werfen wir einen Blick auf die wesentlichen Unterschiede

Ein Value-Unternehmen hat in der Regel: ein bewährtes Geschäftsmodell, eine solide Wettbewerbsposition, einen geringen Verschuldungsgrad, eine vernünftige Eigenkapitalrendite und ein kontinuierliches Gewinnwachstum. Es beteiligt seine Aktionäre häufig an den Gewinnen in Form von Dividenden.

Oft handelt es sich um Unternehmen, die aus folgenden Branchen stammen: der Energieversorgung, Automobil-, Konsumgüter- oder Finanzindustrie – beispielsweise Rückversicherungen. Das klingt erstmal nicht besonders spannend.

Das Growth-Unternehmen hingegen hat zunächst einmal nur ein Ziel: Wachstum. Dieses Wachstum wird häufig über Kredite finanziert. Wenn es Gewinne gibt, werden diese meistens in weiteres Wachstum investiert und nicht an die Investoren ausgeschüttet. Vereinfacht: Das Geschäftsmodell muss sich erst noch langfristig beweisen. Profitabilität suchen wir erstmal vergeblich, was logisch ist.

Oft stammen die Wachstumswerte aus der Technologiebranche. Klingt schon spannender! Die allgemeine Finanzpresse schenkt solchen Aktien daher eine hohe Aufmerksamkeit, wodurch die Beliebtheit bei Investoren verstärkt wird. Das wird auch Glamour-Faktor genannt. Immer wieder war zum Beispiel von den sogenannten FANG-Aktien die Rede. Dazu gehören Facebook, Amazon, Netflix und Google.

Denken wir an die Corona-Krise, wird schnell klar, wieso die Wertentwicklungen im Jahr 2020 nicht unterschiedlicher hätte sein können. Grund war am Ende die unterschiedliche Betroffenheit durch die Pandemie. Während viele Technologieunternehmen sogar noch profitieren konnten, waren die klassischen Industriezweige überproportional betroffen: Die Produktion stand still, Exporte brachen ein oder Lieferketten bekamen Probleme. Ganz fair war die Ausgangssituation folglich nicht. Dennoch erklärt es auch, warum Corona schnell als Digitalisierungsbeschleuniger galt.

Es gibt streitbare Fälle und die Grenzen verschwimmen zwischen Value und Growth, gerade in Zeiten des technologischen Umbruchs:

So ist Google bzw. Alphabet Inc. mittlerweile im Portfolio vieler Value-Investoren vertreten. Es gilt als Value-Aktie des aktuellen Jahrzehnts, hat aber mittlerweile auch ein unglaublich diversifiziertes Geschäftsmodell und macht seit vielen Jahren Gewinne. Ein anderes Beispiel: Amazon1 hingegen macht anders als vielleicht angenommen erst seit 2017 konstant steigende Gewinne. Das Unternehmen ist außerdem weiter stark auf Wachstum getrimmt. Damit fällt die Aktie durchs Raster.

Wichtigstes Entscheidungskriterium für den Value-Investor ist jedoch der Preis, also der Börsenkurs der Aktie im Verhältnis zu den Gewinnen. Ein Grund, warum beispielsweise Apple aktuell nicht in unseren Setanta-Fonds ist, obwohl es ein Value-Titel ist: zu teuer. Hier setzt Setanta zum Beispiel lieber auf Samsung.

Außerdem wichtig ist neben der Verständlichkeit des Geschäftsmodells für Setanta auch das Risiko einer (staatlichen) Regulierung. Deshalb sind Unternehmen wie Facebook eher keine Option. Stichwort: Aufspaltung von Facebook, Instagram, WhatsApp.2

Dennoch: Der Andrang auf die Wachstums-Aktien war zuletzt riesig und die Kurse stiegen teilweise extrem. Natürlich liegt in der Technologie die Zukunft. Zuletzt waren die Entwicklungen aber auch zu erklären: Die riesige Geldschwemme der Notenbanken muss wegen fehlender Alternativen, Stichwort Zinsen, auch irgendwo investiert werden. Auch die Angst vieler Investoren etwas zu verpassen, hat sicherlich eine Rolle gespielt. Hier sind wir wieder bei Warren Buffet:

„Der dümmste Grund eine Aktie zu kaufen, ist, weil sie steigt.“

Dazu ein extremes Musterbeispiel:

Die Bewertungen, also Aktienkurse, im Verhältnis zu dem was wir bekommen, auch Kurs-Gewinn-Verhältnis genannt, haben 2020 teilweise astronomische Höhen erreicht. An einem Beispiel dürfte deutlich werden, warum manche Investitionen für einen Value-Investor häufig nicht opportun sind: die Firma TESLA.

Wie wir medienwirksam nachlesen konnten, ist Elon Musk mittlerweile der reichste Mensch der Welt.

Die Aktie von Tesla hat 2020 über 700 % zugelegt. Seit dem Einbruch im März 2020 hat sich die Aktie gar verzehnfacht. Wahnsinn. Der Börsenwert liegt bei fast 670 Milliarden US-Dollar.3 Damit gehört Tesla zu den wertvollsten Unternehmen der Welt.4

So weit, so gut.

Zur Einordnung: Toyota liegt hinter Tesla auf Platz zwei mit einer Marktkapitalisierung von 215 Milliarden Dollar, gefolgt von Volkswagen mit 101 Milliarden Dollar. Die Marktkapitalisierung ist die Zahl der Aktien multipliziert mit dem aktuellen Kurs. Zusammen mit Daimler, General Motors, BMW, Honda, Hyundai, Fiat Chrysler und Ford kommen sie auf einen Börsenwert von rund 669 Milliarden Dollar. Und damit auf das Niveau von Tesla.

Ist das normal? Eines ist klar: Die Börse spiegelt immer die künftigen Erwartungen wider.

Natürlich hat Tesla einen Vorsprung beim Thema Elektro-Mobilität und viele Wettbewerber haben den Einstieg ein bisschen verschlafen. Aber ist dieser Firmenwert nun gerechtfertigt? Das wird die Zukunft zeigen.

Aktuell ist das nicht mehr und nicht weniger als eine riesige Wette darauf, dass sich Tesla langfristig durchsetzt. Und irgendwann auch nachhaltig Gewinne erwirtschaftet. Kommt es so und stimmt der Preis, wird Tesla auch für Value-Investoren interessant.

Stand heute macht das Unternehmen aber gerade einmal seit etwa zwei Jahren Gewinne. Es wurde deshalb auch erst Ende 2020 in den S&P 500-Index aufgenommen. Aus dem Verkauf von Autos kommt dabei so gut wie noch nichts. Der Gewinn resultiert vor allem aus dem Verkauf von CO2-Zertifikaten an die Konkurrenz, die damit ihre CO2-Bilanz aufbessern.

Allein Volkswagen lieferte in den ersten neun Monaten des von der Corona-Pandemie geprägten Jahres 6,5 Millionen Fahrzeuge aus. Und erzielte bei einem Umsatz von rund 155 Milliarden Euro einen Nettogewinn von 1,7 Milliarden Euro.

Tesla lieferte dagegen knapp eine halbe Million Autos aus, erwirtschaftete 20,6 Milliarden Dollar Umsatz und verdiente 451 Millionen Dollar.

Fazit

Deutlich geringere Produktion, Umsätze und Gewinne, aber siebenfacher Börsenwert. So ganz passt hier die Verhältnismäßigkeit nicht.

Hier bekommen wir deutlich weniger Substanzwert, also Value, für unser Geld. Das Preis-Leistungs-Verhältnis stimmt einfach nicht!

Damit sind Tesla und viele andere Aktien Stand heute insgesamt keine Option für langfristige Investoren wie Setanta.

Das ist oft schade für die kurzfristige Performance. Der langfristige Investor tickt hier aber anders und sieht auch die Risiken verbunden mit einem heftigen Rückschlagpotenzial. Denn an der Börse gibt es bekanntlich zwei Richtungen.

Das ist ein extremes Beispiel, aber es verdeutlicht gut die Denkweise eines Value-Investors.

Am Ende gilt zusammenfassend:

„Der Preis ist, was du zahlst. Der Wert ist, was du bekommst.“

– Warren Buffet

Eine Sichtweise, mit der auch wir uns im Sinne der Kunden in der langfristigen Altersvorsorge deutlich wohler fühlen.

1 https://de.statista.com/statistik/daten/studie/204386/umfrage/gewinn-von-amazon-quartalszahlen/

3 https://www.n-tv.de/wirtschaft/Teslas-Boersenwert-geht-durch-die-Decke-article22268623.html

4 www.finanzen100.de/top100/die-grossten-borsennotierten-unternehmen-der-welt/