Unternehmensnachfolge aus steuerlicher Sicht – komplex, aber planbar!

Gastbeitrag von Françoise Dammertz

Die Unternehmensnachfolge ist die größte Herausforderung nach der Unternehmensgründung, denn es gilt die ganze Bandbreite des Steuerrechts auf Gefahren und Gestaltungspotenziale zu prüfen. Die Unternehmensnachfolge ist ein komplexer Vorgang, der viel Fachwissen aus unterschiedlichen Disziplinen erfordert. Sind aus rechtlicher und kaufmännischer Sicht die Antworten zum „Wie“ und „Wann“ der Nachfolge skizziert, muss die Skizze auch in den Rahmen des Steuerrechts passen.

Zunächst hat der Inhaber oder Gesellschafter eines Unternehmens folgende Optionen: Soll die Nachfolge extern oder familienintern erfolgen, durch Verkauf oder unentgeltlich, zu Lebzeiten oder erst testamentarisch? Auch wenn sich die Beratung keinesfalls nur auf die Erbschaft- bzw. Schenkungsteuer beschränkt, liegt der Fokus in diesem Beitrag hierauf.

Was ist mein Betrieb eigentlich wert?

Die Bewertung von nicht börsennotierten Kapitalgesellschaften oder einer Personengesellschaft erfolgt grundsätzlich im sogenannten vereinfachten Ertragswertverfahren. Basis sind die Betriebsergebnisse der letzten 3 vor dem Bewertungsstichtag abgelaufenen Wirtschaftsjahre. Der sogenannte Substanzwert (Aktiva minus Passiva zu Verkehrswerten) bildet den Mindestwert. Für die Besteuerung wird jeweils der höhere der beiden Werte zugrunde gelegt, der Ertrags- oder der Substanzwert.

Welche Besonderheiten gelten bei der Besteuerung von Betriebsvermögen?

Das Gesetz ermöglicht eine Steuerbefreiung von 85 % (sogenannte Regelverschonung) oder gar 100 % für Betriebsvermögen (sogenannte Optionsverschonung). Diese Begünstigung ist aber an viele Voraussetzungen geknüpft und die Prüfung erfordert jeweils einen tiefen und genauen Blick in die rechtlichen und kaufmännischen Verhältnisse des Unternehmens.

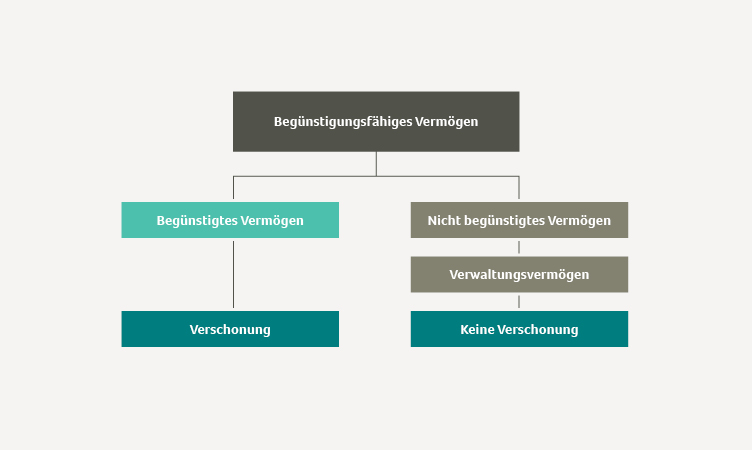

Begünstigungsfähiges Vermögen

Der Gesetzgeber lässt Verschonungsmöglichkeiten für das begünstigte Vermögen zu. Begünstigt ist demnach im Sinne des § 13 a Abs. 1 ErbStG inländisches Betriebsvermögen sowie das Vermögen von lediglich gewerblich geprägten Gesellschaften. Die Übertragung von Anteilen an einer Kapitalgesellschaft ist nur begünstigungsfähig, wenn der Schenker bzw. Erblasser mehr als 25 % an der Kapitalgesellschaft hält.

Schädliches Verwaltungsvermögen

Nicht produktives, sogenanntes Verwaltungsvermögen, darf nicht mehr als 90 % bei der sogenannten Regelverschonung bzw. 20 % des steuerlichen Unternehmenswerts bei der sogenannten Optionsverschonung betragen. Sofern diese Grenze überschritten wird, entfällt die steuerliche Verschonungsmöglichkeit.

Unabhängig davon unterliegt das vorhandene Verwaltungsvermögen immer der vollen Besteuerung. Lediglich in einem geringen Umfang von 10 % wird dem Steuerpflichtigen eine sogenannte „Schmutzgrenze“ zugestanden.

Was schädliches Verwaltungsvermögen ist, wird in § 13 b Abs. 4 ErbStG abschließend aufgezählt:

- vermietete Grundstücke

- Anteile an Kapitalgesellschaften, die kleiner als 25 % sind

- Kunstgegenstände, Edelmetalle, Briefmarkensammlungen, Oldtimer, Yachten und sonstige Gegenstände der privaten Lebensführung

- Wertpapiere und vergleichbare Forderungen

- sogenannte Finanzmittel, d. h. Zahlungsmittel, Geschäftsguthaben und Geldforderungen

Für vermietete Grundstücke gibt es jedoch eine Reihe von Rückausnahmen, wie zum Beispiel die Grundstücksüberlassung im Rahmen eines Konzerns, eines Wohnungsunternehmens oder aber die Verpachtung von land- und forstwirtschaftlichen Grundstücken.

Die Regelverschonung

Die Regelverschonung wird ohne Antrag sofort gewährt. Die Folge ist ein Verschonungsabschlag für das begünstigte Vermögen von 85 %, so dass nur noch 15 % zu versteuern sind. Diese Verschonung gilt für ein Vermögen von bis zu 26 Mio. €. Sofern diese Grenze überschritten wird, handelt es sich um einen sogenannten Großerwerb.

Sofern das zu übertragende Betriebsvermögen unter 3 Mio. € liegt, wird daneben ein gleitender Abzugsbetrag von 150.000 € gewährt. Bei einem Erwerb von bis zu 1 Mio. € wird der Abzugsbetrag vollständig gewährt, darüber hinaus anteilig, bis zum Wegfall des Abzugsbetrags ab einem Betriebsvermögen von 3 Mio. €.

Neben der Quote des Verwaltungsvermögens sind weitere Regeln zu beachten, die bei Nichteinhaltung zu einem (anteiligen) Wegfall des Verschonungsabschlags führen können:

1. Der Betrieb muss fortgeführt werden!

Wenn der Steuerpflichtige die Regelverschonung erhält, hat er den Betrieb 5 Jahre, ohne großartige Veränderungen, fortzuführen. Das bedeutet, dass das Unternehmen selbst oder ein Teil davon sowie wesentliche Betriebsgrundlagen nicht veräußert werden dürfen. Anderenfalls löst dies einen Nachversteuerungstatbestand aus und die Regelverschonung fällt anteilig weg. Der Verstoß kann jedoch geheilt werden, wenn der Veräußerungserlös innerhalb der begünstigten Vermögensart verbleibt oder in eine begünstigte Vermögensart investiert wird (nicht in Verwaltungsvermögen). Die Reinvestition muss innerhalb von 6 Monaten nach Veräußerung durchgeführt werden.

2. Arbeitnehmer sind zu halten!

Einzuhalten ist auch die Lohnsummenregelung:

- Bei Betrieben mit mehr als 15 Beschäftigten beträgt die Mindestlohnsumme 400 % der Ausgangslohnsumme.

- Bei Betrieben mit weniger als 15, aber mehr als 10 Beschäftigten beträgt die Mindestlohnsumme 300 % der Ausgangslohnsumme.

- Bei Betrieben mit mehr als 5, aber weniger als 10 Beschäftigten beträgt die Mindestlohnsumme 250 % der Ausgangslohnsumme.

- Bei Kleinstbetrieben mit nicht mehr als 5 Beschäftigten unterbleibt eine Lohnsummenprüfung.

Die Mindestlohnsumme bemisst sich aus dem Durchschnitt der Lohnsummen der letzten 5 Jahre vor Übertragung des Betriebsvermögens (sogenannte Ausgangslohnsumme). Eine Überprüfung erfolgt erst am Ende der Behaltenszeit.

3. Keine Überentnahmen

Auch Überentnahmen können zu einer Nachversteuerung führen. Diese liegen vor, wenn am Ende der Behaltensfrist eine Entnahme von über 150.000 € ermittelt wird.

Die Optionsverschonung

Die Optionsverschonung wird nur auf Antrag gewährt; dieser ist unwiderruflich. Bei der Optionsverschonung wird keine Steuer fällig, denn es wird ein 100%iger Verschonungsabschlag gewährt.

Anders als bei der Regelverschonung darf bei der Optionsverschonung das Verwaltungsvermögen nicht mehr als 20 % betragen. Es gelten eine Behaltensfrist von 7 Jahren und eine gestaffelte Lohnsummenregelung:

- Bei Betrieben mit mehr als 15 Beschäftigten beträgt die Mindestlohnsumme 700 % der Ausgangslohnsumme.

- Bei Betrieben mit weniger als 15, aber mehr als 10 Beschäftigten beträgt die Mindestlohnsumme 565 % der Ausgangslohnsumme.

- Bei Betrieben mit mehr als 5, aber weniger als 10 Beschäftigten beträgt die Mindestlohnsumme 500 % der Ausgangslohnsumme.

- Bei Betrieben mit weniger als 5 Beschäftigten unterbleibt eine Lohnsummenprüfung.

Die Regelungen über die Überentnahme sowie die Veräußerung des Unternehmens gelten ebenso für die Optionsverschonung. Zur Zusammenfassung folgende Übersicht:

| Option A: Regelverschonung, § 13 a Abs.1 ErbStG | Option B: Optionsverschonung, § 13 a Abs. 10 ErbStG |

|

|---|---|---|

| Antrag | Kein Antrag nötig | Antrag erforderlich |

| Sofort fällige Steuer | 15 % | Keine |

| Begünstigung Verschonungsabschlag | 85 % | 100 % |

| Abschmelzung | Bei > 26 Mio. € begünstigtem BV um 1 % pro 750.000 € | |

| Verschonungsbedarfsprüfung | Bei > 26 Mio. € begünstigtem BV § 28 a ErbStG | |

| Verwaltungsvermögen (nicht begünstigt) | Bis zu 90 % unschädlich | Bis zu 20 % unschädlich |

| Behaltensfrist | 5 Jahre anteiliger Wegfall bei Verstoß | 7 Jahre anteiliger Wegfall bei Verstoß |

| Gleitender Abzugsbetrag von 150.000 € | - Bis BV von 1 Mio. voll / > 1 Mio. € und < 3 Mio. € anteilig / ab 3 Mio. entfällt er - Erwerbs- und erwerberbezogen - Nur 1x in 10 Jahren | Kein Abzugsbetrag, da vollständige Steuerbefreiung |

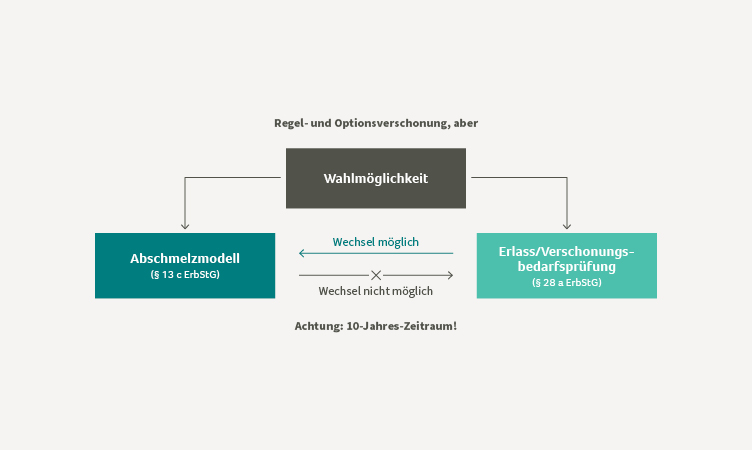

Besonderheiten bei sogenannten Großerwerben

Liegt der Wert des Betriebsvermögens über 26 Mio. €, so gelten Besonderheiten. Zwar kann der Steuerpflichtige auch bei Großerwerben zwischen Regel- und Optionsverschonung wählen. Aber der Verschonungsabschlag verkürzt sich um einen Prozentpunkt für jeweils 750.000 € des 26 Mio. € übersteigenden Betriebsvermögens.

Darüber hinaus kann der Steuerpflichtige einen Steuererlass beantragen, der ganz oder teilweise bis zu 6 Monaten gestundet werden kann, sofern er nachweislich nicht in der Lage ist, die anfallende Steuer aus seinem verfügbaren Vermögen zu begleichen.

Auch bei der Verschonung von Großerwerben gelten für den Begünstigten die Behaltensfristen und die Lohnsummenregelung. Sie richten sich nach den Regelungen des § 13 a Abs. 10 ErbStG, also der Optionsverschonung.

Ertragsteuern: Einkommensteuer, Körperschaftsteuer, Gewerbesteuer

Neben dem Erbschaftsteuerrecht ist aber auch ein besonderes Augenmerk auf die Ertragsteuern zu richten. Führt der Unternehmer das Unternehmen in der Rechtsform der Personengesellschaft, treten einkommen- und gewerbesteuerliche Besonderheiten hinzu. Steuerlich ist das Vermögen des Gesellschafters, das betrieblich genutzt wird, zu betrachten. Paradebeispiel ist die an den Betrieb vermietete Immobilie im Eigentum des Gesellschafters. Dieses „Sonderbetriebsvermögen“ kann zum steuerlichen Verhängnis werden, wenn im Rahmen der angestrebten Unternehmensnachfolge nicht alles (Anteil an der Personengesellschaft sowie SBV) zusammen übertragen wird. In diesem Fall kommt es nämlich zur Aufdeckung und Besteuerung der stillen Reserven (Vermögenswerte, die nicht in der Bilanz auftauchen).

Auch wenn eine Unternehmensnachfolge vor allem geplant wird, um die erbschaftsteuerlichen Begünstigungsmöglichkeiten in Anspruch zu nehmen, müssen Unternehmer und Berater auch stets die ertragsteuerliche Situation genau prüfen und insbesondere Sonderbetriebsvermögen frühzeitig identifizieren. Beim Bestehen von Betriebsaufspaltungen (Besitzgesellschaft vermietet betriebsnotwendiges Vermögen an Betriebsgesellschaft) ist ebenfalls darauf zu achten, dass diese nicht durch lebzeitige Schenkungen oder von Todes wegen ungewollt aufgehoben werden, da ansonsten auch hier die Aufdeckung von stillen Reserven droht.