Ist das „magische Dreieck“ ohne Zinsen noch ein Dreieck?

Gastbeitrag von Dr. Klaus Mühlbauer

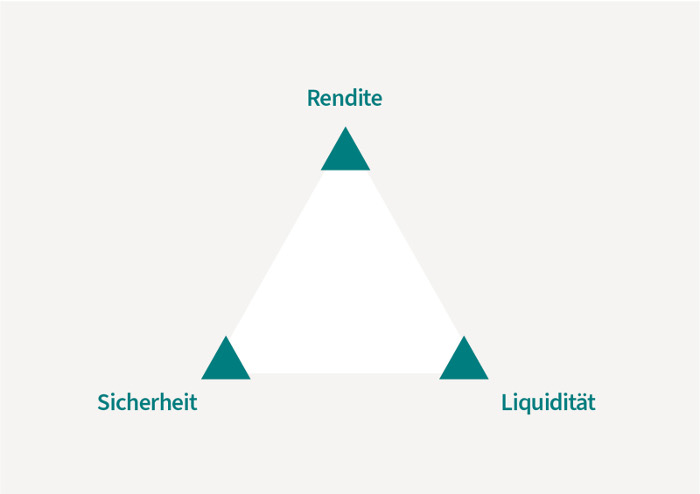

Generationen von Finanzberatern und Kapitalanlegern haben mithilfe des „magischen Dreiecks der Geldanlage“ gelernt, dass sie Vermögen gezielt aufteilen sollen. Die dadurch erreichbare Streuung von Risiken ist schließlich eines der wichtigsten Prinzipien der Vermögensanlage. Sie findet durch Investitionen in unterschiedliche Vermögensanlageklassen wie Tagesgeld und Aktienfonds statt. Mit dem „magischen Dreieck der Geldanlage“ lassen sich die unterschiedlichen Ziele – Rendite, Sicherheit und Liquidität – sehr schön visualisieren. Doch wie wirken sich die niedrigen Zinsen auf diese Ziele und damit auf die Vermögensstruktur von Anlegern aus? Dr. Klaus Mühlbauer, Referent für Kapitalmarktseminare, hat sich dazu gezielt Gedanken gemacht.

Dr. Klaus Mühlbauer ist Kapitalmarktexperte mit langjähriger Börsen- und Vertriebserfahrung. Seit 2013 ist er als selbstständiger Unternehmensberater, Buchautor und Referent für Kapitalmarktseminare tätig. In unserem Online-Magazin beleuchtet er den Finanzmarkt und teilt sein Investment-Know-how.

Das Original: „magisches Dreieck der Geldanlage“

Mit dem Kauf nur eines einzigen Finanzdienstleistungs-Produkts konnten und können wir nicht alle drei Ziele perfekt und in gleicher Weise erreichen. Immer schon war es notwendig, das eigene Vermögen auf mehrere Produkte zu streuen, um nicht nur sicher, sondern vor allem auch gewinnbringend anzulegen. Entscheidend ist dabei, wie wir die einzelnen Ziele und damit die einzusetzenden Produkte gewichten. Anleger nennen oft Sicherheit als das wichtigste der drei Ziele.

Warum genau das zu einem Dilemma führt, verdeutlichen die beiden folgenden Schritte.

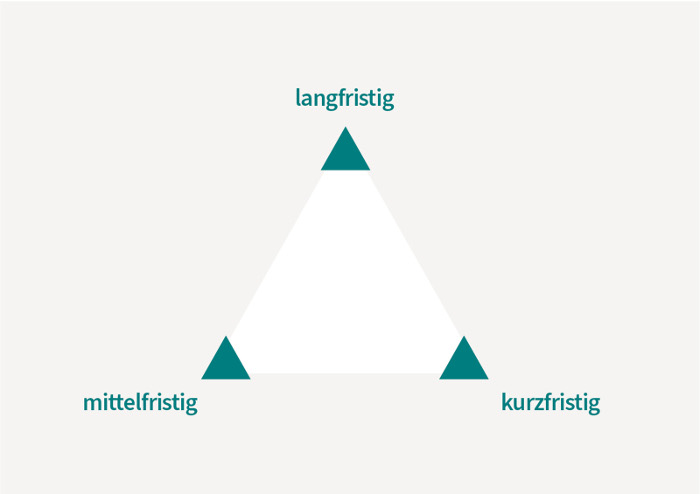

Übersetzung der Ziele in Fristigkeiten

Die mittelfristige Kapitalanlage war dabei immer schon der „Lieblings-Tummelplatz“ deutscher Sparer. Kein Wunder, denn wir müssen uns nicht für kurz- oder langfristige Anlagen entscheiden. Beispielsweise waren Bundesschatzbriefe mit sechs oder sieben Jahren Laufzeit jahrzehntelang heiß begehrt. Doch dann folgte im Jahr 2012 der Schock: Die Ausgabe von Bundesschatzbriefen wurde noch Ende des gleichen Jahres eingestellt! Die letzte Bundesschatzbrief-Ausgabe wurde am 1. September 2019 fällig und getilgt.1 Bundesschatzbriefe gibt es heute nicht mehr – ebenso wenig wie Zinsen!

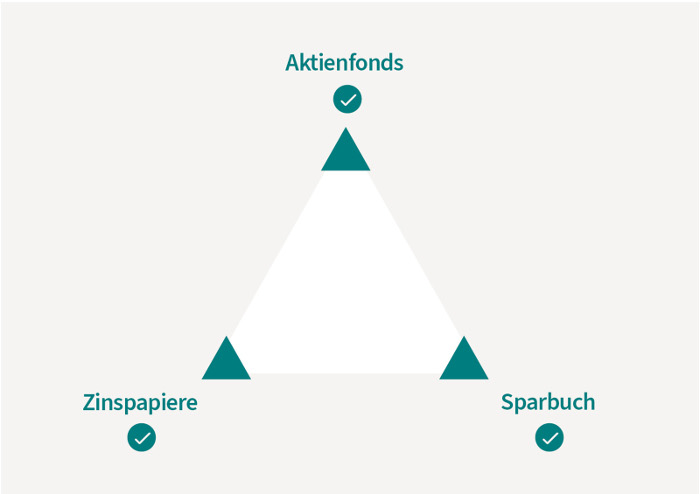

Die Brücke von Fristigkeiten zu Produkt-Kategorien

Mangels Zinsen müssen wir den mittelfristigen Bereich komplett streichen. Bundesschatzbriefe gibt es nicht mehr und in Bundesanleihen mit negativen Renditen zu investieren ergibt für private Anleger einfach keinen Sinn! Folgen wir dieser Logikkette, so wird aus dem „magischen Dreieck“ ein „magisches Zweieck“.

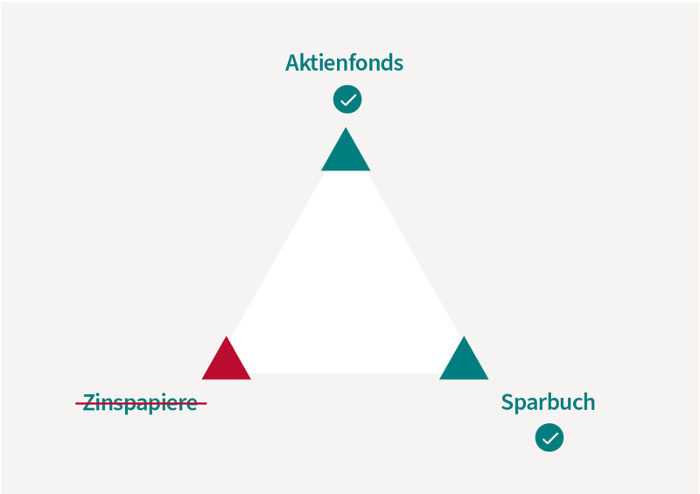

Das „neue magische Zweieck“ der Vermögensanlage

Weil mittelfristige Anlagen wegfallen, ist die „Komfortzone“ vieler Anleger verschwunden. Das tut weh!

Was bleibt, sind kurzfristige Geldwerte und langfristige Sachwerte als Formen der Vermögensanlage. Dieser Umstand ist deswegen besonders schmerzlich, da Anleger bei einer Priorisierung oft die (mittelfristige) Sicherheit als wichtigstes Ziel nennen. Es folgen die (kurzfristige) Verfügbarkeit und erst dann kommt der Wunsch nach (langfristiger) Rendite zum Ausdruck.

Und es kommt noch dicker! Bis vor wenigen Jahren gab es selbst für kurzfristig verfügbare Anlagen noch geringe Zinsen. Diese haben zumindest teilweise zum Inflationsausgleich beigetragen. Doch „süße Drops“ in Form geringer Zinsen gibt’s für kurzfristige Anlagen schon lange nicht mehr. Vielmehr gibt es „saure Drops“ in Form von Null- oder Strafzinsen.

Im Bereich langfristige Anlagen finden sich überwiegend Sachwerte wie Immobilien oder Aktienfonds. Die gesunkenen Zinsen haben auch bei diesen Anlageklassen ihre Spuren hinterlassen. An gestiegenen Immobilienpreisen können wir ablesen, dass die niedrigen Soll-Zinsen längst eingepreist sind. Die Nachfrage nach Immobilien übersteigt in vielen Regionen deutlich das Angebot. Es herrscht Objektknappheit. Die Liquiditätsschwemme der Notenbanken hat den Aktienmärkten enormen Rückenwind verschafft.

Während Null- und Negativzins bei kurz- und mittelfristigen Geldwerten einer Revolution gleichkommen, verändern sich die Bedingungen bei Sachwerten deutlich geringer. Kräftige Schwankungen, bis hin zum Börsensturz, gab es an den Aktienmärkten immer schon. Der künftige Gewinn eines Unternehmens wird weiter die entscheidende Größe für die Bewertung eines Unternehmens – also für den Aktienkurs – sein.

Besonders wegen des neuen „magischen Zweiecks“ der Geldanlage erscheint es äußerst bedeutsam, dass Finanzberater den Kapitalanlegern gezielt grundlegende Zusammenhänge der Vermögensanlage erklären. Schließlich ist das die wesentliche Grundlage zur Besprechung der sogenannte „Why-Phase“: Warum sollte ich als Anleger investieren oder nicht investieren?

Nur wer diese Frage für sich ausreichend und nachvollziehbar beantworten kann, wird die Ziele seiner Vermögensanlage konsequent prüfen. Und sowohl in kurzfristige, als auch in langfristige Anlagen investieren. Schließlich bietet das „magische Zweieck der Geldanlage“ viele Möglichkeiten dazu.