Immobilien im Vermögen – wie kann ich die Nachfolge gestalten?

Gastbeitrag von Francoise Dammertz:

Die Gründe für die Übertragung einer Immobilie können vielfältig sein. Ebenso die Art und Weise, wie ein Haus oder eine Wohnung verschenkt oder vererbt wird. Wir zeigen Ihnen, welche Möglichkeiten es gibt und wie Sie mit einer guten Planung Steuern sparen können.

Freibeträge ausnutzen

Wer Immobilien geerbt oder geschenkt bekommt, kann grundsätzlich einen persönlichen Freibetrag nach § 16 ErbStG nutzen. Dieser richtet sich nach dem Verhältnis vom Erblasser/Schenker zum Erben/Beschenkten. Der persönliche Freibetrag wiederum richtet sich nach den Steuerklassen des Erbschaftssteuerrechts. Angehörige in gerader Linie gehören demnach der Steuerklasse I an. Innerhalb dieser Steuerklasse erhalten Ehepartner einen persönlichen Freibetrag von 500.000 €, Kinder erhalten einen von 400.000 €. Angehörige zweiter Linie, zum Beispiel Nichten und Neffen, gehören der Steuerklasse II an. Je weiter die Generationslinie fortschreitet, desto geringer wird der persönliche Freibetrag. Er verringert dann die Bemessungsgrundlage, sodass eine niedrigere Steuer fällig wird.

| Steuerklasse | Beschenkte/Erben | Freibetrag in € |

|---|---|---|

| I | Ehepartner/Lebenspartner | 500.000 |

| I | Kinder, Stiefkinder, Kinder verstorbener Kinder | 400.000 |

| I | Enkel | 200.000 |

| I | Eltern bei Erwerb von Todes wegen | 100.000 |

| II | Eltern bei Schenkungen, Geschwister, Neffen und Nichten, etc. | 20.000 |

| III | Sonstige | 20.000 |

Je nach Steuerklasse und Höhe des Gesamterwerbs ergeben sich die folgenden Steuersätze:

| steuerpflichtiger Erwerb nach § 10 ErbStG in € | Steuerklasse I in % | Steuerklasse II in % | Steuerklasse III in % |

|---|---|---|---|

| bis 75.000 | 7 | 15 | 30 |

| bis 300.000 | 11 | 20 | 30 |

| bis 600.000 | 15 | 25 | 30 |

| bis 6.000.000 | 19 | 30 | 30 |

| bis 13.000.000 | 23 | 35 | 50 |

| bis 26.000.000 | 27 | 40 | 50 |

| über 26.000.000 | 30 | 43 | 50 |

Bei der Gestaltung müssen Sie beachten, dass Sie den persönlichen Freibetrag nur einmal innerhalb von 10 Jahren nutzen können. Mehrere Erwerbe werden zusammengerechnet.

Dazu folgendes Beispiel:

Herr Schlau hat einen Sohn und besitzt 2 Immobilien mit einem Wert von jeweils 300.000 €. Er überträgt seinem Sohn die erste Immobilie zum 18. Geburtstag, die zweite zum 25. Geburtstag.

Bei der ersten Immobilie nutzte der Sohn seinen Freibetrag in Höhe von 300.000 €. Es verbleibt ein persönlicher Freibetrag von 100.000 €. Diesen kann er bei der zweiten Übertragung ausnutzen, da die zweite Schenkung noch innerhalb von 10 Jahren liegt.

| steuerlicher Erwerb | in € |

|---|---|

| erster Erwerb Immobilie 1 | 300.000 |

| Freibetrag | -300.000 |

| steuerpflichtiger Erwerb | 0 |

| restlicher Freibetrag | 100.000 |

| zweiter Erwerb Immobilie 2 | 300.000 |

| Vorerwerb Immobilie 1 | 300.000 |

| Freibetrag | -400.000 |

| steuerpflichtiger Gesamterwerb | 200.000 |

| Steuersatz von 11 % | 22.000 |

| anfallende Steuer beim zweiten Erwerb | 22.000 |

Wäre die zweite Immobilie zum 29. Geburtstag des Sohnes übertragen worden, hätte der persönliche Freibetrag vollständig auf den zweiten Erwerb angerechnet werden können. Diese Übertragung wäre dann – wie bei der ersten Immobilie – komplett steuerfrei.

Steuerliche Aspekte bei vermieteten Wohnobjekten

Gehören zum Nachlass oder zur Schenkung vermietete Wohnobjekte, die im Privatvermögen gehalten werden, gewährt der Gesetzgeber eine 10%ige Steuerbefreiung. Steuerpflichtig sind damit nur 90 % des Erwerbs. Falls Ihr Objekt teilweise zu freiberuflichen, gewerblichen oder öffentlichen Zwecken vermietet wird, fällt nicht die komplette Steuerbefreiung weg. Sie wird dann weiter auf den zu Wohnzwecken vermieteten Anteil der Immobilie gewährt.

Beim Erwerb wegen eines Todesfalls sind grundsätzlich die Schulden des Erblassers abzugsfähig. Dies gilt, wenn diese nicht mit einem zum Erwerb gehörenden gewerblichen Betrieb in Zusammenhang stehen. Außerdem gibt es grundsätzliche Einschränkungen des Schuldenabzugs. Folgende Schulden können nicht oder nur beschränkt abgezogen werden: Schulden, die in einem wirtschaftlichen Zusammenhang mit dem Nachlassgegenstand stehen und der Erbschaftssteuer nicht oder nur teilweise unterliegen. Außerdem können Schulden, die in Verbindung mit der vermieteten Immobilie stehen, nur zu 90 % abgezogen werden. Dies liegt daran, dass auch nur 90 % der Immobilie besteuert werden.

Und wie ist es mit Familienheimen?

Familienheime sind Immobilien, die Familien zu Wohnzwecken nutzen und somit den Lebensmittelpunkt der Familie darstellen. Ferienwohnungen oder Zweitwohnungen von Berufspendlern sind keine Familienheime.

Familienheime können bei Übertragung im Todesfall vom Ehepartner grundsätzlich steuerfrei geerbt werden. Ein Familienheim muss dann 10 Jahre selbst genutzt werden (Behaltensfrist). Eine Fristverletzung ist aber unbedenklich, wenn zwingende Gründe die Selbstnutzung hindern. Diese können zum Beispiel der eigene Tod oder die eigene Pflegebedürftigkeit sein. Bei Kindern ist diese Steuerbefreiung auf eine Wohnfläche von 200 qm beschränkt. Das bedeutet, dass die darüber hinaus gehende Fläche voll versteuert wird. 2 weitere Aspekte sind wichtig:

- Die Steuerbefreiung wird nur dann gewährt, wenn man bis spätestens 6 Monate nach dem Tod des Erblassers in das Familienheim einzieht.

- Sollte man die Behaltensfrist nicht einhalten können, z. B. weil die Immobilie veräußert wird, muss sofort das Finanzamt informiert werden. Die Folge ist, dass die Steuervergünstigung nachträglich in voller Höhe wegfällt. Wichtig: Das Unterlassen der Anzeige gilt als Steuerhinterziehung und ist strafbar.

Bei der Übertragung des Familienheims zu Lebzeiten an den Ehepartner greift ebenfalls die sachliche Befreiung, unabhängig vom Wert der Immobilie. Die Besonderheit ist dabei, dass an die Übertragung zu Lebzeiten keine Behaltensfristen geknüpft sind. Die Übertragung von Familienheimen kann sogar mehrmals erfolgen.

Die Schenkung des Familienheims an die Kinder ist aber steuerpflichtig.

Nießbrauch

Der Nießbrauch ist ein perfektes Gestaltungsinstrument, wenn Sie Ihre Immobilie übertragen und die Erträge aus der Immobilie behalten möchten. Das Beste dabei: Sie sparen zusätzlich noch die Schenkungssteuer!

Was ist Nießbrauch?

Nießbrauch ist ein Nutzungsrecht an einer fremden Sache. Es erlaubt eine sogenannte „Fruchtziehung“ aus dem Objekt. Bei Immobilien fällt darunter beispielweise der Mietzins, die Pacht oder auch ein lebenslanges Wohnrecht. Mit dem Tod des Nießbrauchsberechtigten endet das Nießbrauchsrecht. Es ist deshalb nicht vererbbar oder übertragbar.

Wie lässt sich bei der Übertragung von Immobilien Erbschaftsteuer durch Nießbrauch sparen?

Immobilienbesitzer wollen ihre Wohnung oder ihr Haus schon zu Lebzeiten an ihre Angehörigen weitergeben. In der Regel soll die Immobilie dabei zwar den Eigentümer wechseln, ansonsten soll aber alles unverändert bleiben. In diesem Fall wird bei der Schenkung ein Nutzungsrecht zugunsten der bisherigen Eigentümer bestellt. Genau genommen wird die Immobilien unter dem sogenannten Vorbehaltsnießbrauch übertragen. Bei dieser Übertragung wechselt die Immobilie den Eigentümer, die Nutzung und Einnahmen kann sich der bisherige Eigentümer aber vorbehalten.

Die Übertragung einer Immobilie unter Nießbrauchsvorbehalt reduziert die Schenkungsteuer. Der Grund: Der Kapitalwert des Nießbrauchs wird vom Wert der Immobilie abgezogen und nur der verbleibende Betrag wird bei der Besteuerung zugrunde gelegt. Im Grunde genommen ist es ein zusätzlicher Abzugsbetrag zu dem Freibetrag nach § 16 ErbStG. Ist der Verkehrswert der Immobilie größer als der Freibetrag nach § 16 ErbStG, kann vom Restbetrag noch der Wert des Nießbrauchs zur Steuerreduzierung abgezogen werden. Es wird demnach der Wert der Schenkung gemindert – und genau das macht die Übertragung der Immobilie unter Nießbrauchsvorbehalt steuerlich attraktiv.

Berechnung des Kapitalwerts des Nießbrauchs

Der Kapitalwert des Nießbrauchs wird nach diesen Komponenten berechnet: dem Jahreswert der Einnahmen aus dem übertragenen Vermögen und dem Vervielfältiger der statistischen Lebenserwartung des Schenkenden. Der Vervielfältiger basiert auf der jeweils aktuellen Sterbetafel und wird vom Bundesfinanzministerium veröffentlicht. Bei der Berechnung muss beachtet werden, dass § 16 BewG eine Begrenzung des Jahreswertes vorsieht.

Familiengesellschaften

Da Immobilien nur schlecht teilbar und liquide sind, ist es nur selten möglich, sie zu Lebzeiten gerecht zu verteilen. Deshalb bietet sich eine Familiengesellschaft an. Diese bündelt das Familienvermögen und kann so unter anderem eine konfliktträchtige künftige Erbengemeinschaft verhindern. Die Erben werden frühzeitig und schrittweise an die Verantwortung und die Verwaltung des Vermögens herangeführt. In der Gestaltung ist ein Gesellschaftsvertrag wesentlich flexibler als ein Testament oder ein Erbvertrag. Die häufigsten Rechtsformen sind die GbR und KG, da diese mit dem geringsten Aufwand verbunden sind. Es handelt sich demnach um einen (rechtlichen) Zusammenschluss mehrerer Personen zu einer Gesellschaft. Als Gesellschafter fungieren dabei in der Regel Eltern, Kinder und Enkelkinder. Da es sich um eine rechtsfähige Gesellschaft handelt, dürfen grundsätzlich alle Gesellschafter Einfluss auf das gebundene Vermögen der Familiengesellschaft nehmen. Eine Ausnahme davon besteht, wenn die Verfügungsmöglichkeiten einzelner Gesellschafter eingeschränkt werden. Dies ist meist dann der Fall, wenn sich die Eltern als Gründungsgesellschafter Sonderrechte einräumen.

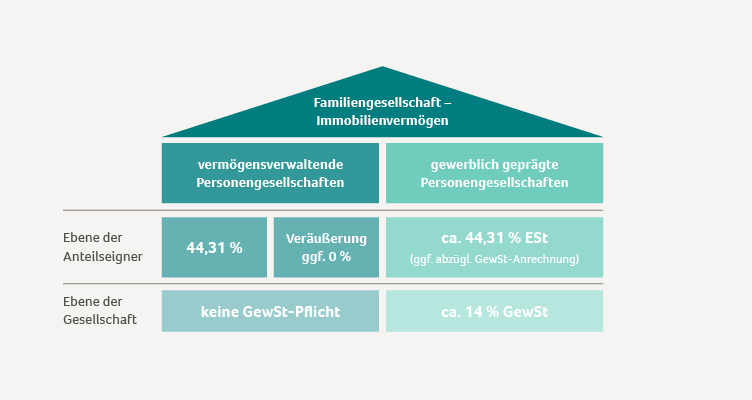

Steuerlich muss man zwischen vermögensverwaltender und gewerblicher Familiengesellschaft unterscheiden. Bei einer vermögensverwaltenden Familiengesellschaft muss das gesamte Vermögen dem Privatvermögen zugeordnet werden. Damit erzielen die Gesellschafter Einkünfte aus Vermietung und Verpachtung sowie Einkünfte aus § 23 EStG bei einer Veräußerung der Immobilie.

Bei einer gewerblichen Familiengesellschaft gehört die Immobilie zum Betriebsvermögen der Gesellschaft. Deshalb erzielen die Gesellschafter als Mitunternehmer gewerbliche Einkünfte nach § 15 EStG. Diese unterliegen grundsätzlich der Gewerbesteuer. Ausnahme: Die Tätigkeit der Gesellschaft beschränkt sich auf die Verwaltung von Immobilien. Dadurch entsteht nach § 9 Nr.1 S.2 GewStG eine Kürzung und die Gewerbesteuer entfällt. Weitere Besonderheiten entstehen durch die Begünstigung nicht entnommener Gewinne nach § 34a EStG.

Diese Darstellung zeigt die Besteuerung sehr gut:

Tipps für Gestaltungen

Bei der Übertragung von Immobilien ist es immer vorteilhaft, vorausschauend zu planen. Die Steuer kann minimiert werden, indem man die Immobilie „stückweise“ schenkt und die persönlichen Freibeträge mehrfach nutzt. Die Immobilie soll nicht nur übertragen, sondern auch noch weiter verwaltet werden? Dann eignen sich Gestaltungsmittel wie der Nießbrauch oder die Gründung einer Familiengesellschaft bestens.