EZB setzt klare Ziele: Zinsen runter, Preise rauf!

Gastbeitrag von Dr. Klaus Mühlbauer

In den vergangenen mehr als 10 Jahren wurde vielen Geldanlegern in Deutschland bewusst, dass die Theorie der Geldpolitik sehr eng mit der Praxis der Vermögensanlage verknüpft ist. Inzwischen leben wir in einer Welt der Niedrig- und sogar Negativzinsen. Die Verunsicherung vieler Sparer schlägt sich in wachsenden Tagesgeld- und Sparbuchsalden nieder. Was der Wegfall von Zinsen für die Vermögensanlage bedeutet, dazu hat sich Dr. Klaus Mühlbauer, Referent für Kapitalmarktseminare, gezielt Gedanken gemacht.

Dr. Klaus Mühlbauer ist Kapitalmarktexperte mit langjähriger Börsen- und Vertriebserfahrung. Seit 2013 ist er als selbstständiger Unternehmensberater, Buchautor und Referent für Kapitalmarktseminare tätig. In unserem Online-Magazin beleuchtet er den Finanzmarkt und teilt sein Investment-Know-how.

Zinstitel für einen ruhigen Schlaf und Aktien für gutes Essen?

Der „Altmeister der Börse“, André Kostolany, formulierte vor mehr als 20 Jahren: „Besitzer von Zinspapieren schlafen gut, Besitzer von Aktien essen gut!“

Mit dieser Aussage zeichnet der legendäre Börseninvestor mit wenigen Worten ein Bild von zwei Medaillen: Mit Aktien hat man die Chance, langfristig auskömmliche Renditen zu erwirtschaften. Die Schwankungen der Aktienmärkte lassen Investoren aber oft nur unruhig schlafen. Aktieninvestments verlangen einen langfristigen Anlagehorizont und es ist notwendig, dass man mit teilweise großen Marktschwankungen mental umgehen kann.

Anders war das bei Zinspapieren. Die Renditen waren oft überschaubar, dafür konnte man ohne große Schwankungen eben ruhig schlafen. Diese – deswegen auch die Vergangenheitsform – frühere Zinswelt hat sich dramatisch verändert. Aus Zins wurde Nullzins und aus Nullzins wurde Strafzins. Ruhig schlafen kann man folglich mit Zinstiteln nicht mehr. Der Grund dafür liegt in der Geldpolitik der Europäischen Zentralbank, EZB. Diese verfolgt vehement zwei klare Ziele: Zinsen runter, Preise rauf! Die Instrumente zur Erreichung dieser Ziele sind:

- Der Leitzinssatz – mit seiner Signalwirkung

- Der Einlagenzinssatz – der inzwischen ein „Strafzins“ ist

- Das Anleihekaufprogramm für Staats- und Unternehmensanleihen

Seit dem Beginn der Finanzkrise, ausgelöst durch den Konkurs der amerikanischen Investmentbank Lehman Brothers im September 2008, ging es mit dem Leitzins der EZB fast ausschließlich nach unten. Im März 2016 hat die EZB diesen Signalzinssatz von 0,05 % auf 0,00 % gesenkt. Wenn sich Geschäftsbanken Geld von der Zentralbank leihen, um damit selbst wiederum Kredite vergeben zu können, verlangt die EZB als Kreditgeber dafür einen Zinssatz in Höhe von 0,00 %. Daran lässt sich gut erkennen, wie wichtig der Zentralbank die Erhöhung des Kreditvolumens von Geschäftsbanken ist. Mit mehr Krediten soll schließlich die Wirtschaft „angekurbelt“ werden.

Entwicklung EZB-Leitzins seit dem Konkurs von Lehman Brothers im September 2008

Im Herbst 2019 wurde zudem der Strafzins durch die EZB auf -0,50 % verschärft. Wollen – oder müssen – Kreditinstitute einen Teil ihrer Einlagen auf ihren Konten bei der EZB halten, sind sie verpflichtet, dafür eine Strafe in Höhe von 0,50 % zu bezahlen. Solange dieser Zinssatz negativ ist, kann mit Zinsen für Tagesgeldkonten und Sparbücher kaum gerechnet werden.

Zudem kauft die EZB am Markt Staats- und Unternehmensanleihen auf. Im Rahmen des Pandemic Emergency Purchase Programme, PEPP, sollen in den kommenden Monaten Anleihen für insgesamt 1,35 Billionen Euro erworben werden. Ziel dieses Kaufprogramms ist es, Anleiherenditen niedrig zu halten. Die EZB akzeptiert schließlich geringere Zinsen als viele private Investoren. Die Zentralbank kann Staaten zwar keine Schulden erlassen, sie kann den Schuldnern jedoch auch weiterhin Zeit verschaffen. Zeit, die diese dringend benötigen, um die Strukturen der jeweiligen Staatshaushalte in Ordnung zu bringen.

Whatever it takes

Mario Draghi, der ehemalige Präsident der EZB, formulierte am 26. Juli 2012 seine berühmt gewordenen Worte: „Within our mandate, the ECP is ready to do whatever it takes to preserve the Euro. And believe me, it will be enough!“ Im Rahmen ihres Mandats wollte und wird die EZB folglich alles notwendige veranlassen, um den Euro zu retten – „whatever it takes“. Mit welcher Vehemenz die EZB dieses Ziel verfolgt, beweist sie nicht erst seitdem immer wieder aufs Neue.

Die Zinspolitik ist dabei ein sehr bedeutendes Werkzeug im Werkzeugkasten einer Zentralbank. Marktteilnehmer sollten sich auf ein weiterhin niedriges Zinsniveau einstellen. Zinserhöhungen sind in der näheren Zukunft kaum zu erwarten. Zum einen müssen auch künftig die – auch durch die Corona-Krise – steigenden Staatsschulden beherrschbar bleiben. Und zum anderen sorgen niedrige Zinsen für weiterhin niedrige Kapitalkosten von Unternehmen. Investitionen sollen so begünstigt und volkswirtschaftliche Multiplikatoren in Schwung gebracht werden.

Der Hamster der Inflation soll mehr von der Euro-Münze wegknabbern

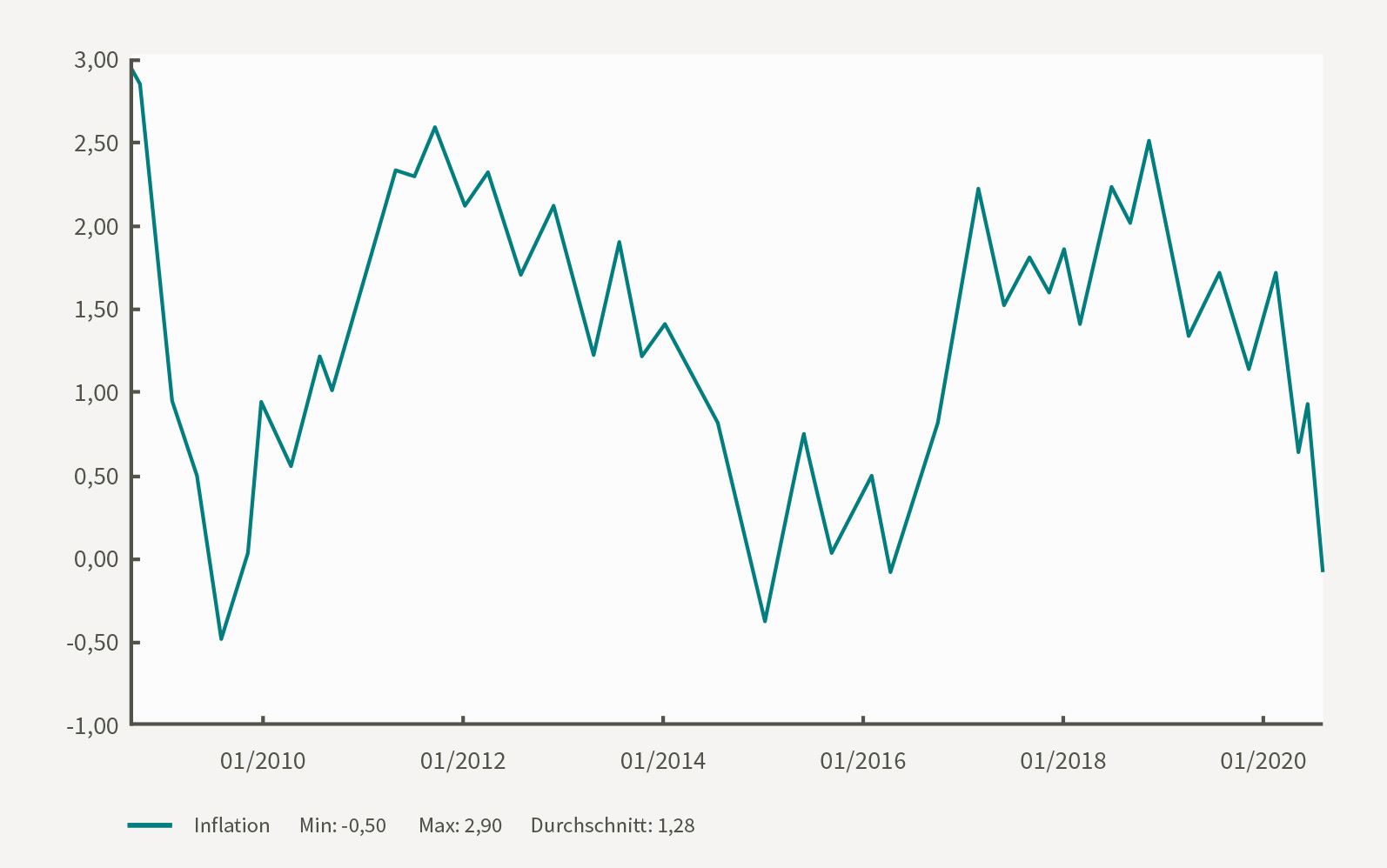

Mit einer zunehmend größeren Geldmenge versuchen weltweit die Zentralbanken bewusst Ungleichgewichte von Geld und Gütern herzustellen. Ihr erklärtes Ziel dabei: Preise rauf! Eine jährliche europäische Inflationsrate von 2 % soll erreicht werden.

Entwicklung Inflationsrate seit dem Konkurs von Lehman Brothers im September 2008

Bisher wurde dieses Ziel jedoch noch nicht erreicht. Durch immer mehr Geld im Wirtschaftskreislauf soll unter anderem die Nachfrage nach Gütern und Dienstleistungen „angekurbelt“ werden. Bei kurzfristig gleichbleibendem Angebot würde das dann zu Preissteigerungen führen. Soweit die Theorie. In der Praxis ist dieser gewünschte Effekt noch nicht beobachtbar.

Bedingt durch die Corona-Krise verzahnen sich Geld- und Fiskalpolitik immer mehr. Staaten fachen die Nachfrage nach Gütern und Dienstleistungen an, nehmen dafür Schulden auf, die wiederum auch durch die Anleihekäufe der EZB finanziert werden. Dieser Zusammenhang bedingt jedoch zwingend ein entsprechendes Maß an Kaufkraftverlust. Denn Staatsschulden werden seit Jahrhunderten kaum zurückgezahlt, sondern vielmehr „weginflationiert“. Ohne Inflation funktioniert dieses System nicht!

Geldpolitik und die eigenen Finanzen – ein erstes Fazit

Es scheint, dass die Geldpolitik weltweit auch weiterhin die zwei bekannten Ziele in den Fokus stellt: Zinsen runter (niedrig halten), Preise rauf!

Sollten beide Ziele auch nur annähernd erreicht werden, stehen die Chancen gut, dass mit zunehmend besserer wirtschaftlicher Entwicklung auch die Gewinne zahlreicher Unternehmen steigen und man mit Aktien auch künftig gut essen kann. Nur mit Zinspapieren genießt man künftig vermutlich weder gutes Essen noch einen ruhigen Schlaf!