Altersarmut ist weiblich

Armut im Alter trifft besonders Frauen: Sie haben häufig Lücken in ihrer Erwerbsbiografie, arbeiten oft in Teilzeit und verdienen weniger. Umso wichtiger, dass sie sich frühzeitig mit ihrer Altersvorsorge beschäftigen und privat vorsorgen.

Endlich in Rente! Auf Reisen gehen, genug Zeit für Hobbys haben und in einem schönen Zuhause entspannen – so stellen sich viele ihren Ruhestand vor. Für immer mehr Rentner bleibt ein solches Szenario ein Traum. Sie müssen vielmehr schauen, wie sie finanziell über die Runden kommen. Die Armut bei Menschen ab 65 Jahren hat im Vergleich zur Armut in allen anderen Altersgruppen in Deutschland im Zeitraum von 2005 bis 2016 am stärksten zugenommen. Das zeigt eine Studie des Paritätischen Wohlfahrtsverbandes. Wir werden alle immer älter. Doch die Zahl der Erwerbstätigen unter 65 Jahren kann mit dem Anstieg der Rentner nicht Schritt halten. Trotz steigender Rentenbeiträge wird die Differenz zwischen Beitragseinnahmen und Rentenausgaben immer größer; das Rentenniveau sinkt trotz staatlicher Zuschüsse kontinuierlich.

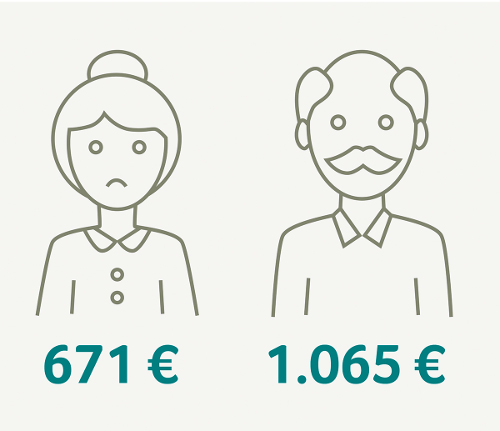

Dabei trifft es eine Gruppe besonders hart: die der Frauen. Immer noch bleiben viele Frauen zu Hause, um die Kinder zu erziehen oder Angehörige zu pflegen. Sie arbeiten häufig in Teilzeit und oft auch in Berufen, die schlecht bezahlt sind. Doch die Höhe der späteren gesetzlichen Rente hängt vor allem vom Gehalt und von den Beschäftigungsjahren ab. Frauen sind jedoch im Schnitt nur 26 Jahre, Männer hingegen 37 Jahre lang berufstätig. Eine Scheidung verschärft die Situation zusätzlich. Jede dritte alleinstehende Frau gilt in Zukunft als armutsgefährdet. Frauen sind damit die am meisten von Altersarmut bedrohte Bevölkerungsgruppe – noch vor Menschen ohne Ausbildung und Langzeitarbeitslosen. Zudem werden Frauen statistisch betrachtet älter und brauchen im Alter länger Geld.

Diese Fakten sprechen eine eindeutige Sprache: Die gesetzliche Rente allein reicht in der Regel nicht aus, um den Lebensstandard im Alter zu halten, häufig nicht einmal, um davon zu leben. Um diese Versorgungslücke zu schließen, ist es unerlässlich, privat vorzusorgen. Insbesondere Frauen müssen sich rechtzeitig kümmern. Je früher sie damit beginnen, desto höher fallen die späteren Erträge aus. Eine solide Vorsorge beruht auf einer Kombination aus Produkten zur Risiko-Absicherung, beispielsweise einer Berufsunfähigkeitsversicherung, und Geldanlagen wie individuellen Einzelfonds oder fondsbasierten Lebensversicherungen.

27,8 %

Auf diesen Prozentsatz soll der Anteil an Frauen, die von staatlichen Leistungen abhängig werden, im Jahr 2036 ansteigen. Heute liegt der Anteil bei 16,2 %.

Quelle: Studie der Bertelsmann Stiftung (2017): Entwicklung der Altersarmut bis 2036

Themenportal „Meine Zukunft & ich“

Nutzen Sie unser neues Themenportal „Meine Zukunft und ich“, um die individuellen Probleme Ihrer Kundinnen herauszufinden und die beste Strategie für ihre persönliche Altersvorsorge zu ermitteln.