Bonität, Solvenz, Ratings: Wie Sie die Finanzstärke von Versicherern richtig beurteilen

Gastbeitrag von Lars Heermann (Assekurata) und Frank Genheimer (New Insurance Business)

Die Finanzkraft eines Lebensversicherers ist weit mehr als eine Kennzahl in einem Geschäftsbericht. Sie bildet das Fundament, auf dem Sicherheit, Leistungsfähigkeit und Vertrauen aufbauen. Gerade in einer Zeit, in der die wirtschaftlichen Rahmenbedingungen von vielen Unsicherheiten geprägt sind, Zinsen stark schwanken und Kapitalmärkte immer wieder für Überraschungen sorgen, stellen sich Kunden zurecht die Frage: „Ist mein Lebensversicherer auch in vielen Jahren noch zahlungsfähig?“

Für Makler und Vertriebspartner ist die Antwort darauf entscheidend. Denn wer seinen Kunden einen finanziell schwachen Anbieter empfiehlt, riskiert nicht nur enttäuschte Versicherte, sondern auch die eigene Reputation.

Drei Begriffe, drei Blickwinkel

Hinter den Schlagworten Bonität, Solvenz und Rating verbergen sich unterschiedliche Perspektiven auf die finanzielle Stabilität. Die Bonität bezeichnet allgemein die Kreditwürdigkeit. Sie beschreibt damit die Zahlungsfähigkeit und Zahlungswilligkeit einer Person, eines Unternehmens oder eines Staates.

Im Versicherungsumfeld meint Bonität weit mehr als die Frage, ob ein Unternehmen aktuell liquide ist. Sie umfasst die Fähigkeit, gegenwärtige und künftige Verpflichtungen vollständig, termingerecht und dauerhaft erfüllen zu können. Dies betrifft sowohl kurzfristige Zahlungsverpflichtungen als auch die langfristige Sicherstellung der Versicherungsleistungen über Jahrzehnte hinweg.

Für Kapitalgeber, Investoren und Geschäftspartner ist Bonität ein Maßstab für die Wahrscheinlichkeit, dass verliehenes oder investiertes Kapital zuverlässig zurückfließt. Sie fließt daher direkt in die Konditionen von Fremdkapital ein: Versicherer mit hoher Bonität können sich günstiger refinanzieren.

Für Kunden und Makler bedeutet eine starke Bonität wiederum ein Sicherheitsversprechen, dass zugesagte Leistungen aus Lebens- oder Rentenversicherungen auch in ferner Zukunft erfüllt werden. Eine Aussage, die gerade für Kunden mit langlaufenden Verträgen von immenser Bedeutung ist.

In der Praxis wird die Bonität häufig über Ratings von Ratingagenturen bewertet. Diese analysieren neben harten Finanzkennzahlen – zum Beispiel zu Eigenkapital, Überschuss, Neugeschäft und Liquidität – auch qualitative Faktoren wie Unternehmensführung, Kapitalanlage, Marktstellung und Risikomanagement. Damit unterscheiden sich Bonitätsbewertungen von der reinen Solvenz, die regulatorisch stark auf die Kapitalausstattung und Risikotragfähigkeit der Versicherer fokussiert ist.

Die regulatorische Sicht: Solvency II und die SCR-Quote

Seit 2016 gilt mit Solvency II ein neues, europaweit einheitliches Aufsichtsregime. Kernstück ist die Solvency Capital Requirement (SCR)-Quote, kurz Solvenzquote. Sie misst das Verhältnis von verfügbaren Eigenmitteln eines Versicherers zu seinem aufsichtsrechtlich vorgeschriebenen Kapitalbedarf. Eine Solvenzquote von 100 % gilt als Mindestanforderung. Viele Gesellschaften liegen aktuell deutlich darüber.

Doch die reinen Zahlen sind mit Vorsicht zu genießen, da die Berechnungsmethoden nicht einheitlich sind. Unterschiede gibt es beispielsweise bei der Art des verwendeten Solvenzmodells und der Kalibrierung der zugrunde liegenden Simulationen.

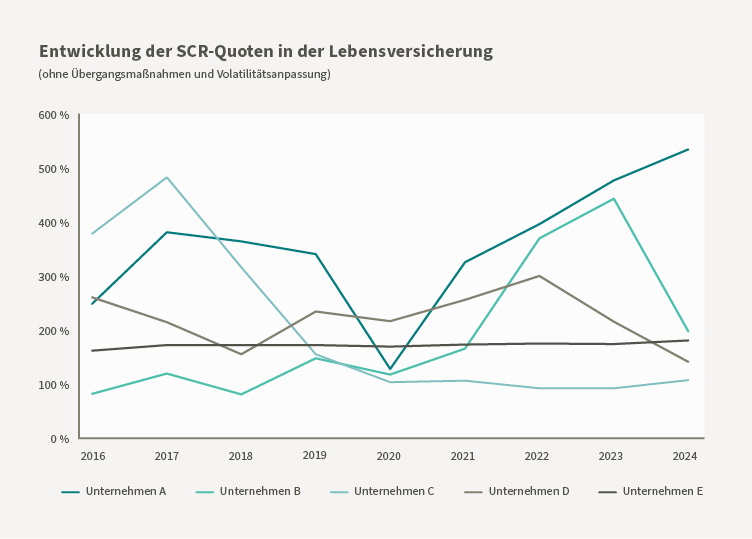

Eine hohe Solvenzquote ist daher nicht automatisch Ausdruck besonderer Finanzkraft. Hinzu kommt, dass die Höhe bei vielen deutschen Lebensversicherern stark vom Zinsniveau an den Kapitalmärkten abhängig ist. Die Niedrigzinsphase bis 2022 und der anschließende Zinsaufschwung haben dies eindrucksvoll gezeigt. So schwankten bei einzelnen Anbietern die Solvenzquoten seit Einführung von Solvency II in einem Korridor von mehreren hundert Prozentpunkten (siehe Abbildung 1).

Diese Erkenntnisse sollen die Bedeutung der Solvenzquote nicht schmälern, ist und bleibt sie doch ein zentrales Instrument in der europäischen Aufsichtspraxis. Jedoch eignet sie sich nicht als Wettbewerbskriterium zum Vergleich zwischen einzelnen Unternehmen.

Anders gesagt: „Je höher, desto besser“ gilt hier nicht und 400 % sind nicht doppelt so finanzstark wie 200 %!

Selbst Branchenverbände warnen ausdrücklich vor einer Nutzung der Solvenzquote als Ranking-Zahl, um Fehlinterpretationen zu vermeiden. Die bessere „Benchmark“ ist die Mindestanforderung von 100 %, wobei auch die Stützung durch Übergangsmaßnahmen und Volatilitätsanpassungen bei einzelnen Versicherern im Blick behalten werden sollte. Reicht das Kapital dann trotz dieser Erleichterungen nicht aus, zieht das Unterschreiten der Mindestmarke harte aufsichtsrechtliche Konsequenzen nach sich.

Daher empfiehlt es sich, stets einen gewissen Puffer zur 100-%-Marke vorzuhalten, dessen Bedarf und Höhe aber unternehmensindividuell zu betrachten ist. Beispielsweise weist Unternehmen E in Abbildung 1 einen deutlich stabileren Zeitverlauf der Solvenzquote auf als Unternehmen B, obwohl beide auf einem aktuell ähnlichen Niveau liegen. Sinnvollerweise würde man bei Unternehmen B einen deutlich höheren Sicherheitspuffer voraussetzen, um der starken Schwankungsanfälligkeit angemessen Rechnung zu tragen.

Letzten Endes erfordert die ökonomische Einordnung der Solvenzquote nicht nur eine kritische Auseinandersetzung mit den verwendeten Modellregeln. Ebenso wichtig ist auch die spezifische Situation eines Unternehmens und die Veränderungsdynamik über die Zeit. Dabei ist der Handlungsspielraum, den ein Versicherer beispielsweise durch Umschichtungen seiner Kapitalanlagen oder Kapitalzuführungen aus dem Konzern nutzen und so seine Solvenz bei Bedarf stärken kann, von Unternehmen zu Unternehmen sehr unterschiedlich. Aus der öffentlichen Solvency-II-Berichterstattung lassen sich hierzu jedoch nur bedingt Rückschlüsse ziehen.

Ratings gehen deutlich weiter

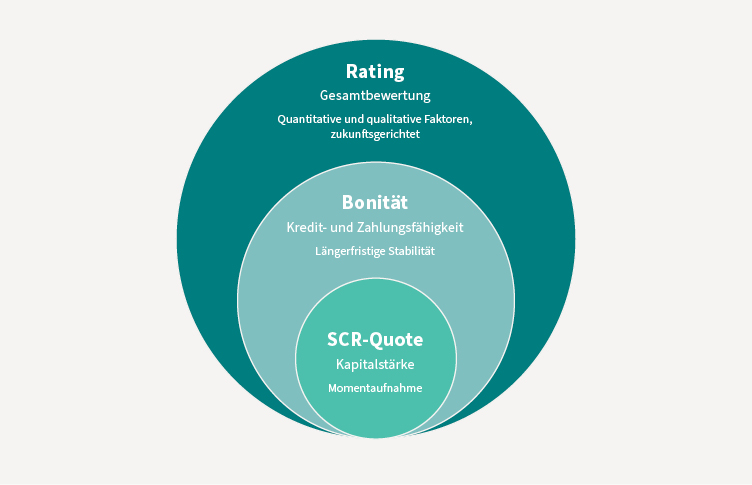

Während die Solvenzquote eine regulatorische Momentaufnahme liefert, betrachten Bonitätsratings einen Versicherer ganzheitlich. Sie beziehen nicht nur Kapitalausstattung und Risikotragfähigkeit ein, sondern etwa auch die Ertragskraft, die Wachstumsfaktoren, die Stabilität des Geschäftsmodells und die Wettbewerbsposition.

Darüber hinaus sind Ratings zukunftsgerichtet: Die Rating-Agenturen beurteilen, wie sich ein Versicherer mittelfristig entwickeln dürfte, und aktualisieren ihre Einschätzungen regelmäßig. Für Makler ist das ein entscheidender Vorteil, denn Kunden interessiert nicht, wie stark ein Versicherer gestern war, sondern ob er morgen zuverlässig ist.

Angesichts der zahlreichen Rating-Anbieter und der damit verbundenen Siegelflut am Markt ist es allerdings schwer, den Überblick zu behalten. Die Versicherungswelt ist heute voll von Auszeichnungen, Ratings und Rankings.

Weithin unbekannt ist, dass Rating-Agenturen in der EU einem strengen regulatorischen Rahmen unterliegen, der ihre Unabhängigkeit, Transparenz und Qualität sichern soll. Kernstück ist die Verordnung (EG) Nr. 1060/2009. Sie schreibt vor, dass alle Agenturen, die in der EU tätig sind und anrechnungsfähige Bonitätsratings erstellen, bei der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) registriert und autorisiert sein müssen. Hierzulande sind dies im Versicherungsbereich lediglich die angelsächsischen Agenturen S&P, Moody’s, Fitch und AM Best sowie die deutsche, auf Versicherungen spezialisierte Rating-Agentur Assekurata.

Diese Verordnung enthält klare Vorgaben zur Vermeidung von Interessenkonflikten und zur Offenlegung der angewandten Methoden und Annahmen. Agenturen sind zudem verpflichtet, jährlich Transparenzberichte zu veröffentlichen, ihre Rating-Urteile zu validieren und sich regelmäßigen Überprüfungen zu unterziehen.

Zugleich stellt die Regulierung sicher, dass Ratingurteile miteinander vergleichbar sind, selbst wenn sie von unterschiedlichen Agenturen vergeben wurden. So steht etwa ein AA-Rating von Assekurata hinsichtlich der damit ausgedrückten Bonität mit einem AA-Rating von S&P auf einer Stufe. Auch ein branchenübergreifender Vergleich ist zulässig: Amazon etwa spielt mit seinem Rating von derzeit ebenfalls AA in derselben Finanzkraft-Liga wie ein AA-Versicherer, das heißt die Ausfallwahrscheinlichkeit beider Unternehmen ist vergleichbar (äußerst) gering.

Die Versicherer selbst nutzen für ihre SCR-Berechnungen im Rahmen von Solvency II ebenfalls externe Ratings. Sie werden von der Aufsicht aber nur dann anerkannt, wenn sie von registrierten Rating-Agenturen stammen. Damit wird sichergestellt, dass Bonitätsratings, die in aufsichtsrechtlich relevanten Prozessen eingesetzt werden, verlässlichen Qualitäts- und Integritätsstandards entsprechen.

Und so schließt sich der Kreis zwischen Bonität, Solvenz und Ratings.

Fazit: Hinter die Fassade blicken lohnt sich

Die Solvenzquote bleibt ein wichtiges Instrument der Aufsichtsbehörden. Die Aussagekraft für Wettbewerb und Beratung ist jedoch begrenzt.

Die Solvenzquote ist vergleichbar mit dem „Fiebermessen“: ein wichtiger Indikator für den aktuellen Gesundheitszustand, aber längst kein vollständiger Befund. Einen ganzheitlichen „Check-up“ mit Blick in die Zukunft bieten nur Ratings.

Dabei sollte auch nicht außer Acht bleiben, dass das deutsche Insolvenzrecht auf der Erfüllung der HGB-Abschlüsse und nicht auf Solvency II basiert. Die Niedrigzinsjahre haben gezeigt, wie groß die Herausforderung für einzelne Lebensversicherer sein kann, die hohen Anforderungen der Altgarantien und der Zinszusatzreserve handelsbilanziell erfüllen zu müssen.

Im Extremfall erscheint ein Versicherer unter Solvency II als „solvent“, obwohl er handelsrechtlich überschuldet ist. Für Verbraucher ist eine solche widersprüchliche Botschaft schwer nachvollziehbar. Hier zeigt sich, wie begrenzt die Transparenz für Laien tatsächlich ist.

Bonitätsratings liefern eine bessere Orientierung: sie sind breiter, tiefer und zukunftsgerichteter angelegt. Die Regulierung von Rating-Agenturen schützt vor irreführenden Einschätzungen und stärkt die Glaubwürdigkeit qualifizierter Ratings.

Schlussendlich schafft die Kombination von Ratings, ergänzenden Informationen, eigenen Einschätzungen und nicht zuletzt der persönlichen Erfahrung ein vollständiges Bild im Beratungsprozess.

Für Makler heißt das:

Wer Kunden nicht nur Kennzahlen präsentiert, sondern Zusammenhänge erklärt und bei der Auswahl des passenden Versicherers ein wachsames Auge auf die Finanzstärke hat, schafft Vertrauen und legt die Basis für eine langfristig erfolgreiche Kundenbeziehung.