Selbst ist die Rente!

Selbstständige sind oft Macher, sie gestalten ihre Arbeit und ihr Leben nach eigenen Vorstellungen. Dies auch für den Ruhestand zu tun, liegt nahe.

Das Deutsche Institut für Wirtschaftsforschung e.V. (DIW Berlin) hat in einer Studie untersucht, was Selbstständige für ihren Ruhestand tun. Demnach steht regelmäßige Vorsorge für eine lebenslange Rente hoch im Kurs: So sorgten 57 Prozent der Befragten mit einer Altersvorsorge auf freiwilliger Basis periodisch vor, zum Beispiel mit privaten Rentenversicherungen oder Basisrenten. Eine Basisrente bietet Selbstständigen im Gegensatz zu anderen Vorsorgemodellen besondere Vorteile: Der Staat unterstützt ihre Altersvorsorge mit Steuervorteilen. Sie können beim Ansparen ihre Beiträge steuerlich geltend machen. Im Alter gilt dann eine nachgelagerte Besteuerung, meistens zu einem geringeren Steuersatz als im Erwerbsleben.

Effizient vorsorgen – nach Gusto

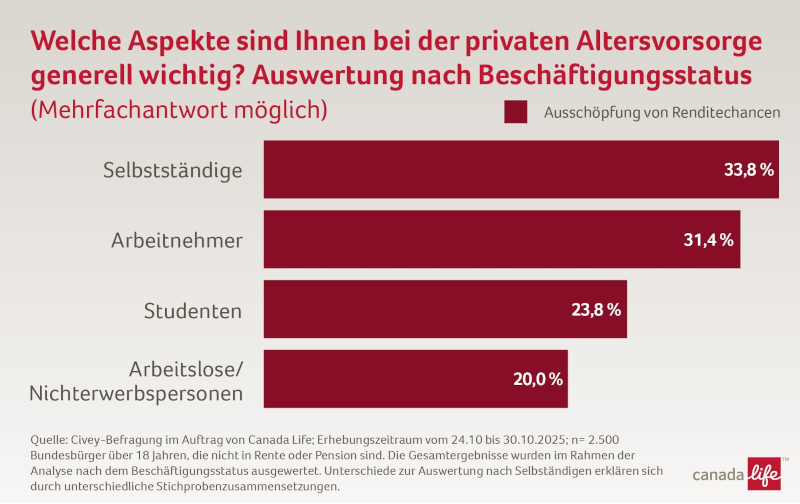

Canada Life hat im Rahmen einer repräsentativen Umfrage des Meinungsforschungsunternehmens Civey auch die Renditepräferenzen von Selbstständigen untersucht. Diese legen im Vergleich zu anderen Beschäftigungsgruppen am häufigsten Wert auf Renditechancen bei der privaten Altersvorsorge. Ein verständlicher Wunsch, denn gerade für Selbstständige muss sich Altersvorsorge lohnen.

Und genau hier haben wir nachgelegt: Für eine eigenständige Altersvorsorge bieten wir Selbstständigen seit Kurzem eine noch größere Fondsauswahl in unserer upgedateten Basisrente GENERATION basic plus. Auch wer steueroptimiert fürs Alter sparen möchte, kann von dem erneuerten Fondsangebot profitieren: Sieben neue Top-ETFs stehen zur Wahl, drei vermögensverwaltende Setanta Active Multi-Asset- (SAMA) Fonds sowie der Fonds Renten Ökologisch II.

Bei der neuen Auswahl an ETFs können Kunden preiswert und mit sehr guten Renditechancen für den Ruhestand sparen. Bei der Wahl von ETFs verzichten Kunden auf ein aktives Fondsmanagement und Garantien. Diese Strategie eignet sich besonders für längere Anlagedauern, die Volatilität ausgleichen helfen. Auch Diversifizierung im ETF-Portfolio hilft, Kursrisiken zu verteilen und dadurch in der Wirkung zu begrenzen.

Wer mit der Unterstützung eines professionellen Fondsmanagements sparen möchte, kann die vermögensverwaltenden Setanta Active Multi-Asset- (SAMA) Fonds nutzen. Mit einer aktiven Steuerung und Risikoüberwachung des Investments in drei Risikoprofilen bieten sie mehr als eine starre Autopilot-Lösung. Diese Strategie eignet sich für jede Phase des Vorsorge-Sparens. Kunden können die SAMA-Fonds auch nach stark renditeorientierten Sparphasen als Wertsicherungskonzept für bereits erreichte Ergebnisse wählen.

Bewegungsfreiheit beim Sparen

Gerade beim Start ins Berufsleben haben Selbstständige oft noch keine großen Summen für die eigene Altersvorsorge übrig. Beim GENERATION basic plus können sie einen Startbeitrag von 20 € monatlich im 1. Versicherungsjahr in die Altersvorsorge investieren. Neukunden können diese Startoption über einen Zeitraum von bis zu fünf Jahren nutzen, um den Beitrag schrittweise zu erhöhen. Einen Einmalbeitrag können Versicherte nun schon ab 2.000 € platzieren, bei Zuzahlungen genügen 250 €, um die Altersvorsorge zusätzlich aufzustocken. Diese Flexibilität hilft Berufseinsteigern, mit der Altersvorsorge zu beginnen.

Mein Fazit

Proaktiv mit effizienten Lösungen vorsorgen gehört dringend auf die Bucket List für Selbstständige. Wichtig dabei: Passende Fonds mit ausreichenden Renditechancen.

Sie als Vermittler helfen durch professionelle Beratung dabei, geeignete Lösungen für den individuellen Bedarf von Selbstständigen zu finden.

Ihr

Dr. Frederick Krummet