Utopien zur Zukunft des Versicherungsvertriebs

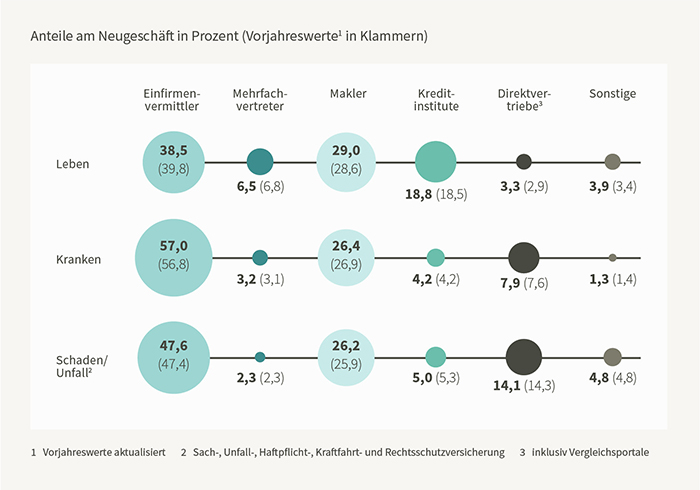

Über alle Versicherungssparten gesehen, kommt der Direktvertrieb gerade einmal im Segment „Schaden/Unfall“ auf mehr als 10 % Marktanteil.1 Dabei enthalten die im Direktvertrieb zustande gekommenen Neuverträge auch solche durch Vergleichsportale.

Der echte Direktvertrieb dürfte also in allen drei Sparten im einstelligen Bereich liegen. „Der echte Direktvertrieb“ ist der Vertriebsweg, bei dem ein Kunde im Internet nach einer Versicherung sucht und dann direkt auch beim Versicherer abschließt.

Es scheint daher eine Binsenweisheit zu sein, dass Versicherungen verkauft und nicht gekauft werden. Kann etwas diesem „Naturgesetz“ jemals etwas anhaben?

Von einem grundlegenden Umbau blieben die klassischen Vertriebseinheiten bisher verschont. Am „offenen Herzen“ zu operieren, scheint für viele Versicherer zu gefährlich zu sein. Doch wer stößt die notwendige und unausweichliche Transformation im Vertrieb nachhaltig an? Die Branche und im Speziellen die Vermittlerschaft tun gut daran, selbst die treibende Kraft bei der Transformation zu sein.

In meinem neuen Klartext-Artikel lade ich Sie zu ein paar Utopien über die Zukunft des Versicherungsvertriebs ein. Diskutieren Sie gerne unter dem Hashtag #VertriebsZukunft auf Twitter mit!

Rolle des Vermittlers in der Vergangenheit

Der Grundgedanke einer Versicherung ist tausende Jahre alt. Wohl noch nicht ganz so alt ist die Geschichte der Versicherungsvermittlung. Aber immerhin wurde sie schon vor vielen hundert Jahre schriftlich dokumentiert. In seinem Buch berichtet Matthias Beenken2 dazu: „Aus dem Seehandel ist allerdings auch erstmals das Wirken eines – nach heutigen Begriffen – Versicherungsvermittlers bekannt. Im Jahr 1319 hat ein Makler namens Bardo in Pisa eine Versicherungsmaklerprovision erhalten.“

Springen wir in die 1980er und 1990er Jahre. Erinnern Sie sich noch an den legendären Allianz-Werbespot mit dem Tomatenstapel in Neapel3?

Damals war die Welt der Versicherungsvermittlung noch so schön einfach. Es stand zwischen dem Produktgeber und dem Kunden nur der Vermittler und sonst nichts.

Aus dieser guten, alten Zeit stammt vermutlich auch noch die ein oder andere Kundenbeziehung von heute. Diese gute, alte Zeit hat die „Pole-Position“ des Vermittlers beim Kunden praktisch zementiert.

Rolle des Vermittlers in der Gegenwart

Auch heute ist der Vermittler beim Kundenzugang noch in der „Pole-Position“. Doch ist er nicht mehr ganz alleine auf weiter Flur. Die „Gemengelage“ ist komplex geworden. Schon längst beginnt heute im Finanzbereich oft die Kundenreise, oder besser eingedeutscht „Customer Journey“, mit Google.

Diese Form der Emanzipierung des Kunden bescherte uns unter anderem eine steigende Marktmacht der Vergleichsplattformen. Aus Sicht des klassischen Vermittlers bedeutet das: Der Kunde ist entweder direkt weg oder er muss ebenfalls Google & Co. für die Akquisition von (neuen) Kunden bemühen. Dies ist aber leider nicht ganz so billig, wie auch das ein oder andere Start-up mittlerweile festgestellt hat. Kunden sind also nicht nur sehr wichtig, sondern auch sehr wertvoll.

Ob sich diese komplexe Gemengelage wieder vereinfachen wird? Und welche Rolle wird der Vermittler dann künftig spielen?

Herausforderungen der Gegenwart

Die Versicherungsvermittlung steht aus verschiedenen Perspektiven auf dem Prüfstand. Für die richtige strategische und taktische Ausrichtung des klassischen Vertriebs spielen alle Perspektiven eine wichtige Rolle. Nur eine ganzheitliche Betrachtung kann zum Erfolg führen. Einige der aktuellen Herausforderungen im Vertrieb sind:

Demographie

Im Schnitt liegt das Alter in der Vermittlerschaft bei rund 50 Jahren. Tendenz weiter steigend. Einfach deshalb, weil der Nachwuchs fehlt. Damit fehlen aber auch die Berater für die „next generation“ an Kunden. Wer wird und kann in diese Lücke springen? Werden es die „hippen“ Start-ups sein, mit ihren schicken Apps, einfachen Produkten und unkomplizierten Prozessen? Ja, vielleicht. Warum auch nicht! Es geht aber auch um die demographische Entwicklung bei den Kunden. Die werden bekanntermaßen auch immer älter. Und dadurch entsteht ein längerer Bedarf an Beratung, gerade wenn es rund um die Themen Rentenbeginn und Rentenphase geht. Da ergeben sich nicht nur neue und andere Themen, es ist vor allem auch eine andere Ansprache gefragt.

Regulierung

Warum werden Menschen nach nur ein paar Wochenend-Seminaren und Workshops an die Gesundheit und Psyche von Menschen gelassen? Und das, während die Versicherungsvermittlung immer stärkere Auflagen bekommt? IDD & Co. lassen grüßen. Die Regulierung ist definitiv nicht der Freund des Vermittlers. Nach dem ein oder anderen Exzess in der Vergangenheit ist es vielleicht verständlich: Das regulatorische Pendel schlägt auch mal stark in die andere Richtung aus. Aber hilfreich ist die überbordende Regulierung am Ende nicht – für keinen, also weder für den Regulator, noch für den Vermittler oder den Kunden. Und dann immer wieder die Diskussion um einen echten Provisionsdeckel. Kann denn Honorarberatung wirklich flächendeckend die Lösung sein?

Der neue Kundentypus

Ein mündiger Mensch will und kann selbst entscheiden. Dank Google & Co. kann er heute aus dem bisherigen System der Versicherungsvermittlung und aus der teils selbstverschuldeten finanziellen Unmündigkeit ausbrechen. Durch den Niedrigzins bröckelt die Sinnhaftigkeit der alten Welt aus Sparbuch und klassischer Lebensversicherung. Das digitale Zeitalter hat den Zugang zu alternativen Anlagemöglichkeiten enorm erleichtert. Auch ist mehr Finanzwissen online und kostenlos verfügbar. Und die Digitalisierung erlaubt nicht nur neue Produkte. Sie ermöglicht auch einen viel einfacheren Zugang, eine transparente, durchgehende Information und neue Wege in der Kundenkommunikation und -interaktion.

Stärkerer Verbraucherschutz

Auch wenn wir es bei dem ein oder anderen Artikel von Verbraucherschützern nicht für möglich halten wollen: Der Verbraucherschutz ist professioneller und organisierter geworden. Und er findet immer mehr Gehör. Neudeutsch könnten wir schon fast von einem „Influencer“ sprechen. Und dies ist nicht zu unterschätzen. Ein Artikel auf einem Blog oder in der Bild-Zeitung: Schon kann eine Umdeckung losgehen oder ein neues Produkt wieder eingestampft werden.

Das Thema „Imageproblem“ sei hier nur der Form halber kurz erwähnt. Ich möchte diese „olle Kamelle“ heute nicht bemühen. Die Digitalisierung ist ein anderes wichtiges Thema. Dieses steht gleich noch ausgiebig im Fokus.

Dies sind nur ein paar der aktuellen Herausforderungen. Die Art und Weise, wie wir diese angehen, wird die Zukunft der Versicherungsvermittlung maßgeblich definieren.

Meine Utopien zur Zukunft des Versicherungsvertriebs

Wie könnte nun die Zukunft des Versicherungsvertriebs aussehen? Ich skizziere ein paar verschiedene Zukunfts-Szenarien. Entscheiden Sie selbst, welches der Szenarien aus Ihrer Sicht wahrscheinlicher scheint.

Szenario A: „Weiter wie bisher“

Der klassische Versicherungsvertrieb verliert sich immer weiter im Micro-Optimierungsmodus, behält aber aus Mangel an Alternativen die „Pole-Position“ beim Kunden. Der Kunde ist auf Beratung angewiesen. Es gibt mittlerweile einfach zu viele Informationen zu Finanzthemen im Internet. Wegen des fehlenden Finanzwissens kann der Kunde nicht alle Informationen zusammenbringen und verarbeiten. Die meisten Kunden haben dazu auch keine Lust. Leider kommen weder aus der Branche noch aus der Politik die notwendigen Impulse für eine klare Neuausrichtung im Vertrieb. Versicherer und Vertrieb wenden Technologie hauptsächlich um des Technologie-Willens an. Wenn überhaupt. Das Thema Transformation polarisiert. Die einen hinken meilenweit hinterher, während die „Großen“ den üblichen Technologie-Unternehmen Unsummen vor die Füße werfen. Dabei geht es dann häufig nur um mehr Effizienz in der Verwaltung. Die echten Verbesserungen bei Produkten, Prozessen und Kundeninteraktion bleiben unberührt. Die Branche gilt weiter als wenig innovativ, kundenfreundlich und fair.

Szenario B: „Stärkung der Pole-Position“

Die breite Masse der Vermittlerschaft hat erkannt, dass nur der aktive Weg der Transformation zielführend und erfolgreich sein wird. Die Stärkung der „Pole-Position“ beim Kunden kann nur über Ökosysteme4 laufen. Ein Ökosystem beruht auf einer Kooperation von verschiedenen Unternehmen aus verschiedenen Branchen rund um ein spezifisches Thema. Das Ziel dieses Kooperationsnetzwerkes ist es, den darin im Mittelpunkt stehenden Kunden komplett rund um dieses Thema zu betreuen. Für die Sicherung der ewigen Treue seiner aktuellen und künftigen Kunden muss der Vertrieb sein eigenes Ökosystem aufbauen. Der Vertrieb muss also der Besitzer des Ökosystems sein. Gerade das Ökosystem „Finance“ dürfte hier von Interesse sein. In diesem Ökosystem dreht sich alles um die Finanzen des Kunden. Der Kunde wird innerhalb dieses Ökosystems zu allen Finanzthemen (Geldanlage, Versicherungen, Kredite etc.) betreut. Ein solches Ökosystem wird der Vertrieb aber nicht alleine aufbauen können. Er braucht dafür Kooperationspartner bei Technologie, Produkten und Services. Er wählt dazu Partner aus, die kompetent sind und in kurzer Zeit auch tatsächlich liefern können. Er arbeitet mit Partnern zusammen, die einfach technologisch mitspielen und sich digital nahtlos ins Ökosystem einfügen. Der klassische Versicherer mit seinen mehrjährigen Produktentwicklungszyklen hat in seinem Ökosystem keinen Platz. Das Ökosystem erlaubt dem Vertrieb Interaktionen mit seinen Kunden ohne physische Treffen. Dadurch kann der Vertrieb viel mehr Kunden gleichzeitig betreuen. Das ist auch notwendig, weil es immer weniger Vermittler gibt, während Kundenanzahl und Bedarf weiter steigen. Gleichzeitig kann er sich bei der physischen Betreuung um die Kunden kümmern, die ihn dafür brauchen. Für die Kunden ist das Ökosystem auch super, weil vieles bequem digital läuft. Nur wer möchte, bekommt eine virtuelle oder physische Beratung. Mit seinem Ökosystem kann der Vertrieb viel mehr Produkte und Services anbieten als zuvor. Es eröffnen sich für den Vertrieb ganz neue Einnahmequellen.

Szenario C: „Transformation des Berufsbildes“

Leider muss die Vermittlerschaft erkennen, dass der Zug für ein eigenes Ökosystem4 schon abgefahren ist. Damit er aber nicht ganz auf der Strecke bleibt, muss sich der klassische Vertrieb in bestehende Ökosysteme integrieren. Er wird zum Berater in diesen Ökosystemen. Zwei gute Argumente hat er: Er hat Kunden und das Beratungs-Know-how. In Ökosystemen geht es aber weniger um Produkte, sondern um Themen. Der Vermittler entwickelt sich dafür schnell zu einem Themen-Berater. Zu einem Berater für alle Themen, die in dem Ökosystem eine Rolle spielen. Der Vermittler bringt seine ganzen Kundenkontakte in das Netzwerk ein. Das Ökosystem schluckt also seine Bestandskunden. Natürlich gegen eine entsprechende Gebühr. Künftig verdient der einstige Vermittler nur noch durch die Beratung, wobei er laufend noch einen kleinen Bestands-Obolus erhält. Die „Pole-Position“ beim Kunden ist damit dahin. Immerhin hat der Vermittler es geschafft, sich fit für seine neue Zukunft zu machen und nicht auszusterben.

Szenario D: „Robo, übernehmen Sie!“

Während die Versicherungsbranche versucht, ihr Geschäftsmodell in der dritten Stelle nach dem Komma zu optimieren, schafft die Europäische Kommission Fakten. Mit der neuen Regulierung zu Open Insurance definiert sie einheitliche Schnittstellen für die gesamte Versicherungsbranche. Über diese Schnittstellen muss ein Versicherer und ein Vermittler anderen Unternehmen den Zugang zu Produkt- und Kundeninformationen gewähren. So wie damals die Banken mit PSD2 verpflichtet wurden. Es ist der Startschuss für ein echtes Open Finance. Einige Anbieter haben bereits früh mit dem Aufbau eines Ökosystems „Finance“ begonnen. Durch Open Finance ist der Weg nun endlich frei für ein echtes, digitales Finanzcockpit. Mit einem solchen Cockpit kann jeder Kunde seine aktuelle finanzielle Situation jederzeit auf einen Blick ablesen. Dank des Cockpits sieht der Kunde, wie und wo seine Finanzmittel aktuell kurz-, mittel- und langfristig angelegt sind. Und er weiß, welche Versicherungen er hat und welche noch fehlen. Innerhalb des Cockpits kann der Kunde den Schalter zwischen den verschiedenen „Töpfen“ umlegen. Der Kunde hat damit sein Gesamtanlagerisiko immer im Blick. Moderne Hochrechnungen berücksichtigen auch die künftigen Einnahmen und Ausgaben. Sie geben einen Anhaltspunkt über die Liquidität in den nächsten Monaten sowie das mögliche künftige Vermögen. Der Kunde kann mit dem Cockpit seine persönlichen Finanzen entweder selbst managen oder sich dabei helfen lassen. Dafür braucht er aber keinen Menschen mehr. Dank Google übernimmt eine Maschine die Beratung, und das auch noch besser als es je ein Vermittler zuvor getan hat.

1 GDV (Gesamtverband der Deutschen Versicherungswirtschaft); https://www.gdv.de/resource/blob/61568/4bce61da3ea5cfd0609e9fdf9f150198/vertriebswegestatistik—download-1-data.pdf

2 Matthias Beenken, Versicherungsvertrieb (2017), Verlag Versicherungswirtschaft GmbH

3 Hier geht es zum Werbespot auf YouTube: https://www.youtube.com/watch?v=jmjiEnJft_w

4 Mehr zu Ökosystemen im letzten Klartext-Artikel: https://www.canadalifeaktuell.de/oekosysteme-sind-der-einzige-weg-zur-ewigen-kundenbindung-10980