Aktien – der böse Wolf im Schafspelz?

The Wolf of Wall Street, der Bär und der Bulle vor der Frankfurter Börse, Kredit- und Miethaie, Aasgeier – es gibt viele Querverweise zur Tierwelt im Bereich der Finanzen, häufig mit negativer Assoziation. Das passt gut zu den Emotionen zu Aktienanlagen, die sich auch in der eingangs erwähnten Studie wiederfinden.

- „Ich habe Angst vor Verlust.“

- „Ich habe kein Vertrauen in Aktienmärkte.“

- „Ich werde selbst bei kleinsten Verlusten nervös.“

Das sind häufig genannte Argumente. Doch warum sind wir der Börse gegenüber so eingestellt?

Grundsätzlich hassen wir es zu verlieren. Wie sehr fragen Sie sich? Ungefähr doppelt so viel, wie wir es lieben zu gewinnen. Das haben Daniel Kahneman und Amos Tversky in Experimenten herausgefunden1. Allgemein gibt es natürlich Ausnahmen von dieser Regel. Denn es gibt auch risikofreudige Menschen, die bereit sind einen sicheren Gewinn aufs Spiel zu setzen, um noch mehr zu gewinnen.

Es gibt ein einfaches Rezept, nicht in Nervosität zu verfallen. Erst recht dann nicht, wenn es gerade an der Börse nach unten geht. Sollten Sie oder vielmehr Ihre Kunden Anlagen besitzen, deren Wertentwicklung Sie täglich beobachten könnten: Tun Sie es nicht.

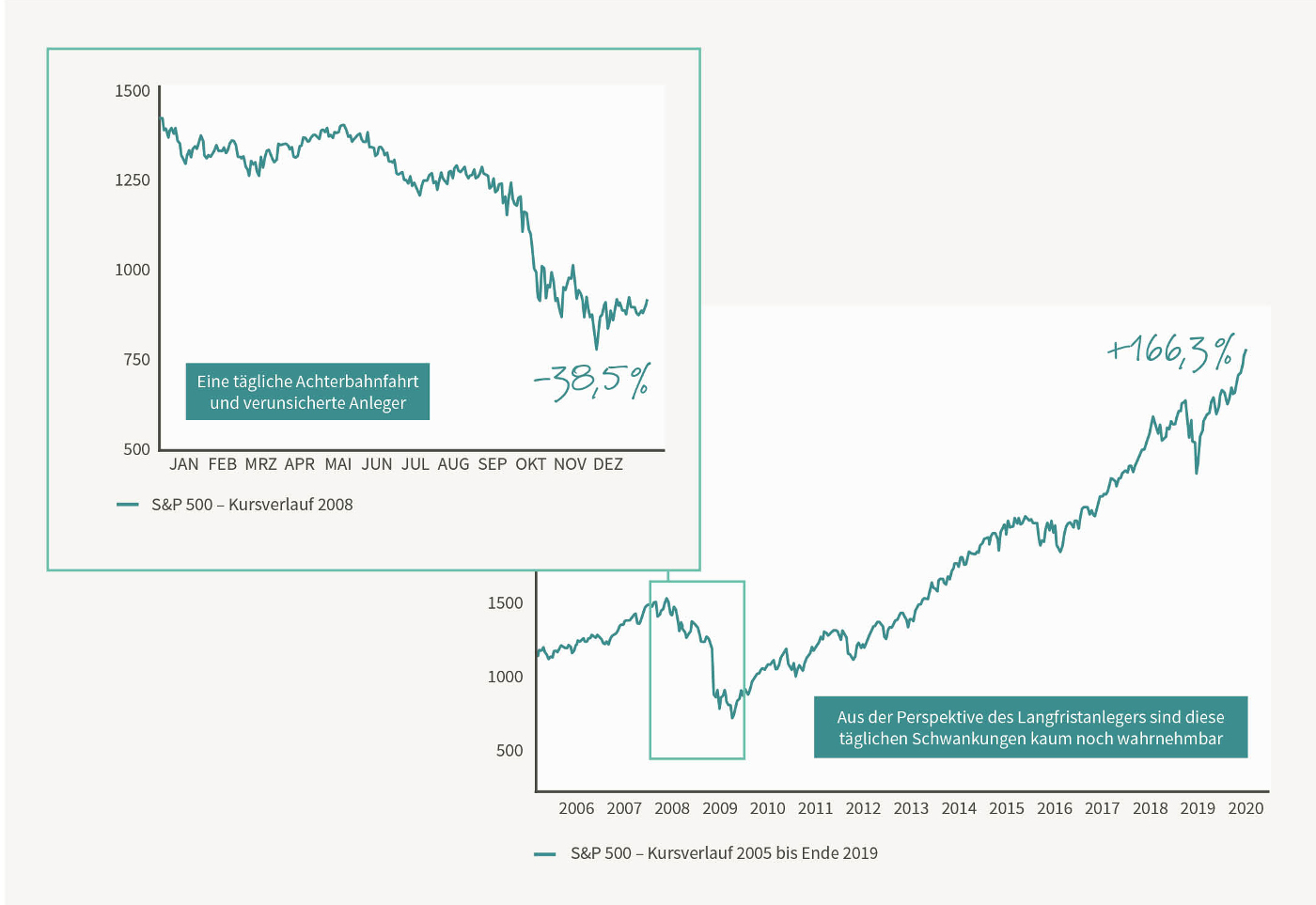

Ein Beispiel: Das Jahr 2008 war turbulent, oder? Definitiv.

Im richtigen, dem langfristigen Kontext, sehen 166 % Gewinn auf den Einsatz bei einem Investment im Jahr 2005 recht beruhigend aus. Die Panik während der Negativphasen hätte man sich einfach sparen können, indem man nicht nachschaut. Zumindest nicht häufig. Denn eines vergessen wir immer wieder: Wie bei einem kleinen Kind, das sich die Augen vor einem Monster im Alptraum zuhält, sind die Verluste genauso wenig real wie das Monster im Traum – solange wir nicht verkaufen.

Es bestehen Parallelen zwischen einer Investition in Aktien und dem Marshmallow-Experiment.2 Walter Mischel hat untersucht, wie Kinder sich verhalten, wenn man sie vor die Wahl stellt: Einen Marshmallow jetzt oder zwei nach ein paar Minuten Wartezeit? Das Kind wurde daraufhin alleine gelassen und man konnte ihm ansehen, wie sehr es zu kämpfen hatte. Ähnlich zu kämpfen haben Menschen, die dieses Auf und Ab an der Börse nicht gewohnt sind, sobald die Anlage ins Minus dreht. Anstatt auf das Gute (in diesem Fall die Erholung und das Steigen der Kurse) zu warten, greifen sie nicht zu, sondern verkaufen. Das Äquivalent dazu ist: nicht auf zwei Marshmallows warten, sondern den einen zu nehmen, der gerade da ist, und sich zufriedengeben. Bei Aktien: lieber sofortige Liquidität und einen großen Verlust jetzt, als wahrscheinliche Profite in der Zukunft. Keine gute Entscheidung.

Dabei haben wir eine naturgegebene Neigung, uns mehr zu freuen, wenn eine Belohnung auf sich warten lässt. Der Grund zur Freude ist ein Hormon namens Dopamin, das uns glücklich macht. Man hat Folgendes herausgefunden3: Wenn man einem Schimpansen einen Hebelmechanismus anbietet, der einen Happen zu essen zu Tage befördert, ist die Dopaminausschüttung relativ hoch. Essen ist gut und wichtig, das ist logisch. Doppelt so hoch liegt die Ausschüttung, wenn der Hebelmechanismus nur in 50 % der Fälle funktioniert. Daran sieht man die Definition von Vorfreude. Hier spiegelt sich auch wider, dass der Kampf mit der Geduld erträglich ist. Es kann sogar besser sein zu warten, solange wir überhaupt eine Belohnung bekommen. Schließlich ist nach allen Krisen wieder eine Erholung eingetreten. Den Beweis liefern uns das Öl-Embargo in den 1970ern, die Dotcom-Krise Anfang der 2000er Jahre oder die letzte große Finanzkrise, die auf den Immobilienboom folgte.

Zurück zum eigentlichen Thema: Was hat das jetzt mit Ihrer Anlage und auch der Ihrer Kunden zu tun? Man muss sich bewusst sein, dass wir Menschen nicht dafür gemacht sind, so rational zu handeln wie ein diszipliniertes Investment es von uns verlangt (oder ein Algorithmus es vielleicht könnte). Wir sind noch zu sehr an biologische Verhaltensweisen gefesselt, die uns in Geldangelegenheiten unruhig machen. Die Nervosität von Passivanlegern, die die meisten von uns wahrscheinlich sind, hat gar keine Grundlage. Niemand ist in der Lage, die perfekten Momente abzupassen, um in den Markt ein- und wieder auszusteigen. Die folgende Grafik verdeutlicht dies.

Perfektes Timing bedeutet hier, dass man die bestmöglichen Einstiegs- und Ausstiegszeitpunkte hundertprozentig trifft. Diese Feststellung findet allerdings rückblickend statt. Allein deshalb ist es unmöglich, alle perfekten Zeitpunkte genau abzupassen, denn man kennt sie vorher ja nicht.

Ein Sparplan liegt beispielsweise bei einer 20-jährigen Anlage nur 10 % unter dem optimalen Szenario, wenn man die endgültige Anlagesumme betrachtet. Für viele von uns ist das an sich das optimale Szenario, ohne übermäßig viel Arbeit in die Anlage gesteckt und somit enorm viel Stress gespart zu haben.

Sich für ein solides Anlagefundament zu entscheiden, ist eine Sache. Jahrzehntelang seinen Prinzipien treu zu bleiben und durchzuhalten, wenn es mal steinig wird, eine andere. Letzteres verlangt eine ähnlich stahlharte Disziplin wie die eines Kindes, ein paar Minuten mehr auf den nächsten Snack zu warten.

1 https://de.wikipedia.org/wiki/Prospect_Theory

2 In Videoform hier: https://www.ted.com/talks/joachim_de_posada_don_t_eat_the_marshmallow , als Text hier: https://www.zeit.de/zeit-wissen/2015/02/marshmallow-experiment-psychologie-walter-mischel

3 https://www.psychologytoday.com/us/blog/brain-wise/201510/shopping-dopamine-and-anticipation

Lesen Sie den nächsten Artikel: